نرخ بهره (Interest rate)، درصدی از اصل وام است که در ازای کاهش ارزش پول در طول زمان علاوه بر اصل وام، از وام گیرنده دریافت میشود و یا بازدهی است که به اصل سرمایه شخصی که در بانک سپرده گذاری کرده، پرداخت میشود. نرخ بهره را میتوان به عنوان «هزینه پول» (cost of money) نیز در نظر گرفت. بدین معنا که فرد وام گیرنده باید هزینهی قرض گرفتن پول را به فرد وام دهنده (بانک) بدهد.

در ادامه به زبان ساده، به بررسی نرخ بهره، انواع نرخ بهره، کاربرد نرخ بهره در بازارهای مالی و سایر موارد مهم در این زمینه میپردازیم.

در پاسخ به پرسش نرخ بهره چیست به زبان ساده میتوان گفت نرخ بهره، بازدهی است که شخص به ازای پس انداز پول به دست میآورد یا هزینهای است که فرد باید در ازای استقراض پول بپردازد. بنابراین اگر نرخ بهره در یک کشور معادل ۱۰٪ باشد، فردی که وام میگیرد باید علاوه بر اصل پول، ۱۰٪ آن را نیز به عنوان بهره زپرداخت کند. از طرف دیگر، شخصی که پول خود را به مدت یکسال در بانک پس انداز میکند، میتواند در پایان سال علاوه بر برداشت اصل پول خود، ۱۰٪ آن را نیز به عنوان سود دریافت کند.

اما سوال مهمی که پیش میآید این است که پس انداز پول با چه نرخ بهرهای به صرفه است؟ برای پاسخ به این پرسش باید با دو مفهوم نرخ بهره واقعی و اسمی آشنا شویم.

بگذارید تفاوت نرخ بهره واقعی و نرخ بهره اسمی را با یک مثال توضیح دهیم. فرض کنید نرخ بهره معادل ۲۰٪ است و شما پول خود را به مدت یک سال در بانک پس انداز میکنید. سال بعد، اصل سرمایه و سود یا بازده ۲۰ درصدی آن را از بانک دریافت میکنید اما آیا ثروت شما نسبت به سال گذشته ۲۰٪ افزایش یافته است؟

با فرض اینکه قیمت تمام کالاها و خدمات (که شاخصی برای سنجش میزان تورم به شمار میآید) در این یکسال ثابت مانده باشد، ثروت شما ۲۰٪ بیشتر شده است. اما اگر در این یکسال:

بنابراین میتوان گفت:

حال با این توضیحات میتوان به این نتیجه رسید که در شرایط تورمی ایران که در حال حاضر معادل ۴۵٪ است، پس انداز در بانک با نرخ بهره ۲۳٪ یک زیان آشکار است.

در ابتدای مقاله به هزینه پول از دیدگاه قرض گیرنده اشاره کرده و گفتیم که از آن جایی که ارزش پول در طول زمان کاهش مییابد، قرض گیرنده باید بر مبنای نرخ مشخصی (که همان نرخ بهره است) هزینه آن را بپردازد. اگر خوب دقت کنید، میبینید که وام دهنده یا بانک میتوانست این پول را در یک پروژه یا یک بازار سرمایه گذاری کرده و در ازای آن سود بیاورد اما به جای این کار، پول خود را قرض داده است.

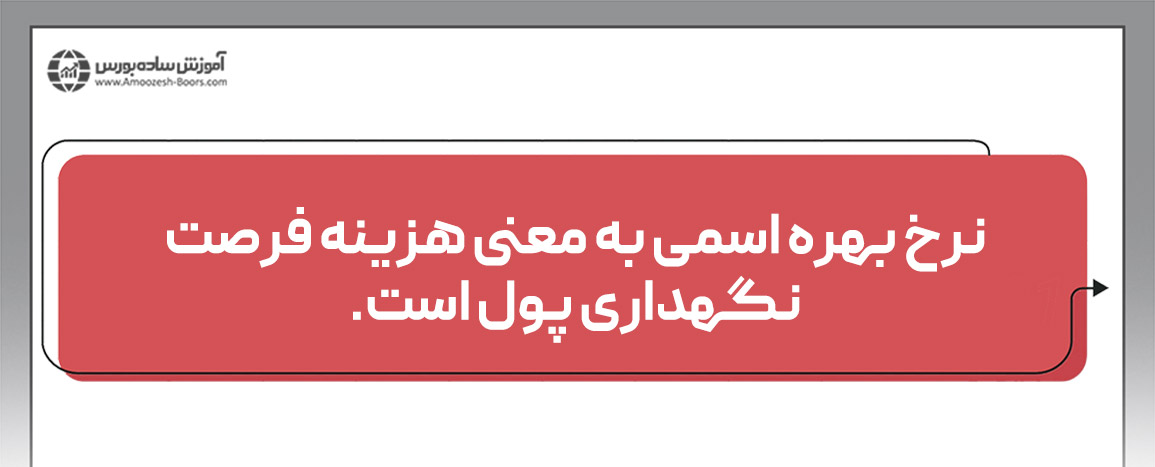

حال اگر یک فرد، به جای سرمایه گذاری در بازارهای مالی، پول خود را در بانک پس انداز یا سپرده گذاری کند، به ازای این فرصت از دست رفته (که میتوانست بازدهی بالایی برای او به همراه بیاورد) هزینهای دریافت میکند که همان نرخ بهره اسمی است.

در علم اقتصاد، به این مسئله هزینه فرصت گفته میشود. به زبان ساده، این فرد میتوانست با سرمایه گذاری اصولی در بورس در بازه یک سال ۱۰۰٪ سود به دست بیاورد اما به جای استفاده از این فرصت، سرمایه خود را با نرخ بهره ۲۰٪ به بانک میسپارد. شخص در ازای این فرصت از دست در بورس، نرخ بهرهای را به ازای نگهداری سرمایه خود به دست میآورد. بنابراین:

منظور از نرخ بهره فدرال رزرو، کارمزد یا هزینهای است که توسط فدرال رزرو (بانک مرکزی آمریکا) تعیین شده و بانکهای تجاری و موسسات سپرده گذاری موظف هستند با توجه به آن به یکدیگر وام بین بانکی یک شبه بدهند. به زبان ساده، نرخ بهره فدرال رزرو همان نرخ بهره بین بانکی است.

نرخ بهره بین بانکی (Interbank Rate) یا نرخ سود بین بانکی، نرخ بهرهای است که بانکها به وسیلهی آن به یکدیگر وامهای کوتاه مدت میدهند. بانکها نیز ممکن است در طول دوره فعالیت خود به نقدینگی نیاز داشته باشند، بنابراین، باید نرخ بهره مشخصی در بازار بین بانکی وجود داشته باشد تا بانکهایی که مازاد نقدینگی دارند به بانکهایی که کسری نقدینگی دارند، وامهای کوتاه مدت دهند.

افزایش نرخ بهره فدرال رزرو بدین معنی است که نرخ بهرهی بانکی در آمریکا افزایش یافته، در نتیجه مردم با سپرده گذاری در بانک، سود بیشتری به دست میآورند. از طرف دیگر، این افزایش در نرخ بهره به معنای افزایش هزینه استقراض است. بنابراین مردم عادی و تولیدکنندگانی که به وام بانکی نیاز دارند باید هزینه بیشتری برای استقراض بپردازند.

فارکس، بازاری برای خرید و فروش ارزهای خارجی است و نرخ بهره، یکی از فاکتورهای مهم تعیین کننده ارزش ارز هر کشور به شمار میآید.

به طور کلی، افزایش نرخ بهره در آمریکا نسبت به سایر کشورهای جهان منجر به افزایش سرمایه گذاری کشورهای خارجی، خرید بیشتر اوراق قرضه آمریکا یا سپرده گذاری بیشتر مردم در بانک میشود. این عوامل منجر به افزایش ارزش دلار در برابر سایر ارزها میشود. بنابراین میتوان گفت:

اما دانش اقتصاد کلان با متغیرهای خطی سروکار ندارد و نکته بالا همیشه صادق نیست. به دو دلیل:

۱- اگر ریسک سرمایه گذاری با خرید اوراق قرضه یک کشور زیاد باشد، بانک مرکزی آن کشور برای تامین سرمایه و فروش اوراق خود مجبور است نرخ بهره را بالا ببرد و این موضوع لزوما باعث افزایش ارزش ارز آن در بازار فارکس نخواهد شد.

۲- اگر مردم و سرمایه گذاران انتظار داشته باشند که ارزش ارز یک کشور (مثلا مکزیک) در آینده نسبت به یک کشور دیگر (مثلا آمریکا) کاهش یابد، بانک مرکزی مکزیک مجبور است نرخ بهره را افزایش دهد. از آنجایی که هنگام بازپرداخت، وام دریافتی به پزو مکزیک ارزش کمتری نسبت به وام دریافتی به دلار آمریکا خواهد داشت، نرخ بهره مکزیک افزایش مییابد تا این کاهش در ارزش را جبران کند.

نرخ بهره در دورههای زمانی متفاوتی محاسبه میشود اما معمولا زمانی که از نرخ بهره سخن به میان میآید، منظور نرخ بهره سالانه بوده که برای مدت زمان یک سال تعیین میشود. به طور کلی، نرخ بهره را میتوان به دو نوع ساده و مرکب تقسیم کرد. با این حال انواع دیگری از نرخ بهره وجود دارند. در ادامه تمام آنها را توضیح خواهیم داد.

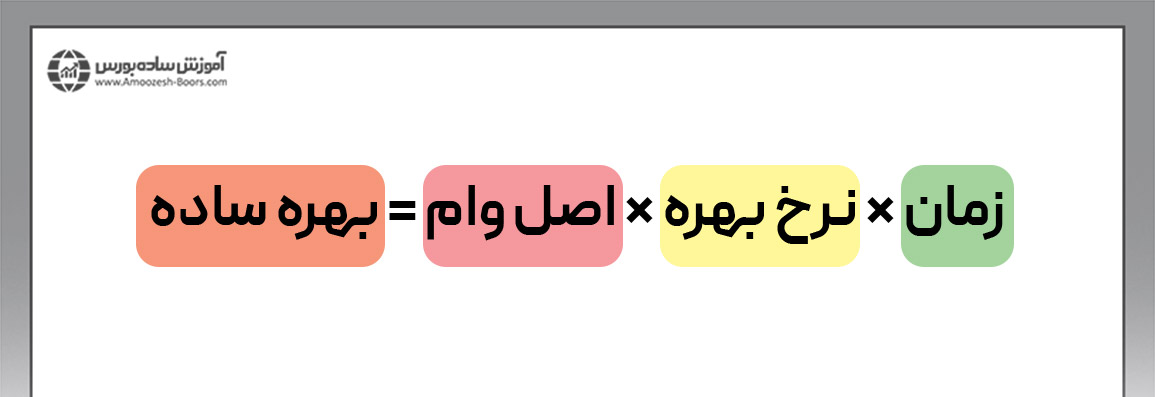

۱- نرخ بهره ساده

نرخ بهره ساده (Simple Interest Rate)، فقط اصل مبلغ وام و درصدی از آن که با نرخ بهره بانکی مشخص شده را مبنای بازپرداخت وام بانکی قرار میدهد. برای مثال، اگر یک وام یکساله ۱۰۰ میلیونی با نرخ بهره ساده ۱۰٪ از بانک بگیرید، در پایان سال باید مجموعا ۱۱۰ (۱۰ + ۱۰۰) میلیون تومان پرداخت کنید. به نقل از وب سایت اینوستوپدیا:

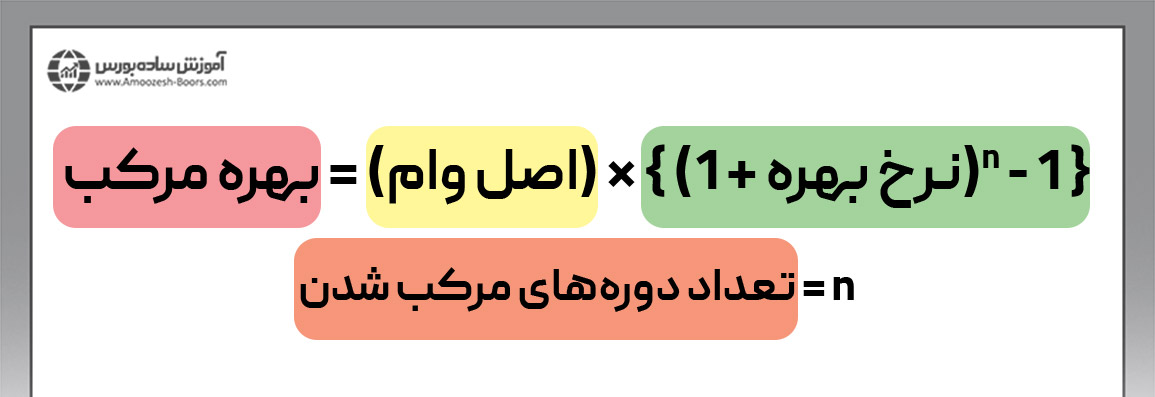

۲- نرخ بهره مرکب

نرخ بهره مرکب (Compound Interest Rate)، علاوه بر اصل مبلغ و درصد نرخ بهره مربوط به آن، سود انباشتههای دورههای قبلی را نیز برای بازپرداخت وام محاسبه میکند. در این روش، وام دهنده سود بیشتری دریافت میکند. به عبارت دیگر، در این روش بانک فرض میکند در پایان سال اول، وام گیرنده باید مبلغ اصلی را به همراه نرخ بهره آن پرداخت کند. در پایان سال دوم، بانک فرض را بر این میگذارد که وام گیرنده باید مبلغ اصلی، نرخ سود سال اول و نرخ سودی که به بهره سال اول تعلق گرفته را نیز بپردازد.

در قسمت بعدی نحوه محاسبه سود بانکی در هر دو روش ساده و مرکب را توضیح خواهیم داد.

۳- نرخ بهره موثر

نرخ بهره موثر (Effective interest rate) یا نرخ بهره موثر سالانه، نرخ بهره واقعی مرتبط با سرمایه گذاری یا استقراض را با توجه به فرآیند مرکب شدن در نظر میگیرد. به طوری که هر چه دورههای مرکب شدن بیشتر شود، نرخ بهره نیز بالاتر میرود.

نرخ بهره موثر از دیدگاه استقراض؛ فرض کنید ۲ وام با نرخ بهره ۲۰٪ گرفته که سود اولی هر سال، یکبار مرکب شده و سود دومی دو بار در سال مرکب میشود. نرخ بهره موثر در وام دوم بیشتر است و در نتیجه میزان بازپرداخت وام شما نیز بیشتر خواهد شد.

نرخ بهره موثر از دیدگاه سرمایه گذاری؛ اگر به ارزش ۱۰۰ میلیون تومان، اوراق قرضهای با بهره ۵٪ و دوره مرکب شدن ۶ ماه یکبار خریداری کنید، پس از ۶ ماه، ۵ میلیون تومان سود دریافت میکنید و در شش ماهه بعدی (۱۰۵ میلیون * ۵٪)، سود شما معادل ۵،۲۵۰،۰۰۰ تومان خواهد بود.

۴- نرخ بهره ثابت

نرخ بهره ثابت (Simple interest) در طی زمان بازپرداخت وام، تغییر نخواهد نکرد و در بازه زمانی چند ساله تا اتمام وام بدون تغییر خواهد ماند. برای مثال، میتوان به وامهای مسکن ۳۰ ساله در آمریکا اشاره کرد. اگر شما یک وام مسکن با نرخ بهره ثابت ۴٪ بگیرید، تمام بازپرداخت شما در این بازه زمانی بر اساس همین نرخ صورت گرفته و تغییر در شرایط اقتصادی یا نرخ بهره سالانه کشورها، این نرخ تغییری نخواهد کرد.

۵- نرخ بهره شناور

نرخ بهره شناور (Floating interest rate)، نرخ بهرهای است که به صورت دورهای و با توجه به شرایط اقتصادی و بازارهای مالی تغییر میکند.

در اغلب موارد، نرخ بهره معیار همچون نرخ وجوه فدرال رزرو، نرخ بهره بین بانکی لندن و ... برای تغییر نرخ بهره در نظر گرفته میشود.

۶- نرخ بهره سالانه

نرخ بهره سالانه (Annual Percentage Rate) یا APR، به درصدی گفته میشود که تمام هزینهی واقعی استقراض یا سرمایه گذاری را شامل میشود. در واقع APR نوعی از انواع نرخ بهره نیست اما درصد سود واقعی حاصل از پرداخت وام به افراد را نشان میدهد. هزینه استقراض علاوه بر اینکه توسط نرخ بهره تعیین میشود کارمزد بانک، امتیاز افراد و ... را نیز شامل میشود. به همین علت است که نرخ APR، گزینهی بهتری برای مقایسه وامها و سرمایه گذاریها با یکدیگر است.

۷- نرخ بهره پایه

نرخ بهره پایه (Prime Rate)، نرخ بهرهای است که بانکهای تجاری از معتبرترین مشتریان خود دریافت میکنند. نرخ بهره بانکی یک شبه که سیستم فدرال رزرو آمریکا اعلام میکند، مبنایی برای تعیین نرخ بهره پایه به شمار میآید و سایر نرخهای بهره بانکهای تجاری حول این درصد حرکت میکند. برای مثال، اگر نرخ بهره فدرال رزرو معادل ۵٪ باشد، بانکها برای مشتریان ممتاز خود از همین نرخ بهره به هنگام وام دادن استفاده میکنند و ممکن است برای سایر مشتریان یا سایر انواع وامها از نرخ ۵.۵٪ استفاده کنند.

۸- نرخ تنزیل

نرخ تنزیل (Discount Rate) یا نرخ بهره بانکی، نرخ بهرهای است که بانک مرکزی از بانکهای تجاری و سایر موسسات سپرده گذاری به هنگام پرداخت وام به آنها، دریافت میکند. تنزیل، نشان دهنده افت ارزش فعلی پول در آینده است.

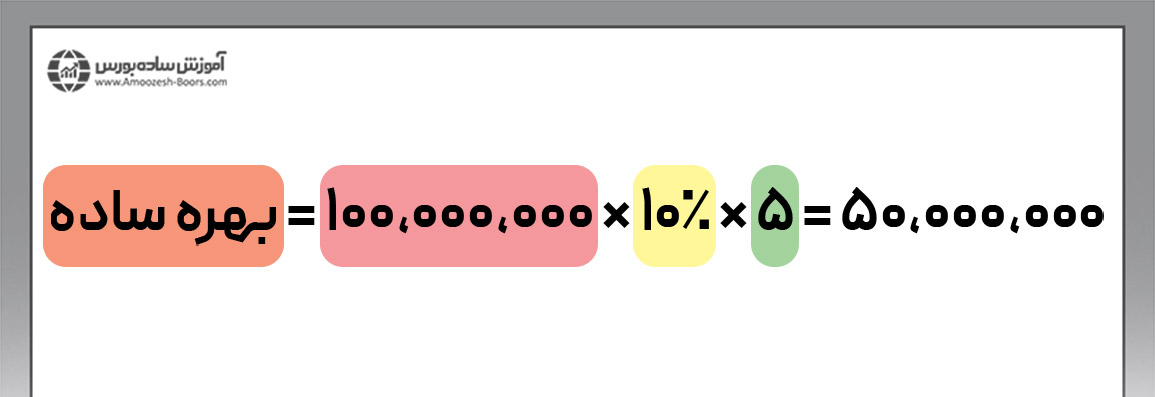

۱- محاسبه نرخ بهره ساده

فرمول نرخ بهره ساده در تصویر زیر نشان داده شده است:

به عنوان مثال بازپرداخت یک وام بانکی یکساله ۱۰۰ میلیونی با بازپرداخت ۵ سال و نرخ بهره ۱۰٪ عبارت است از:

بنابراین علاوه بر بازپرداخت ۱۰۰ میلیون باید ۵۰ میلیون دیگر به عنوان بهره ساده پرداخت کنید.

۲- محاسبه نرخ بهره مرکب

فرمول نرخ بهره مرکب در تصویر زیر نشان داده شده است:

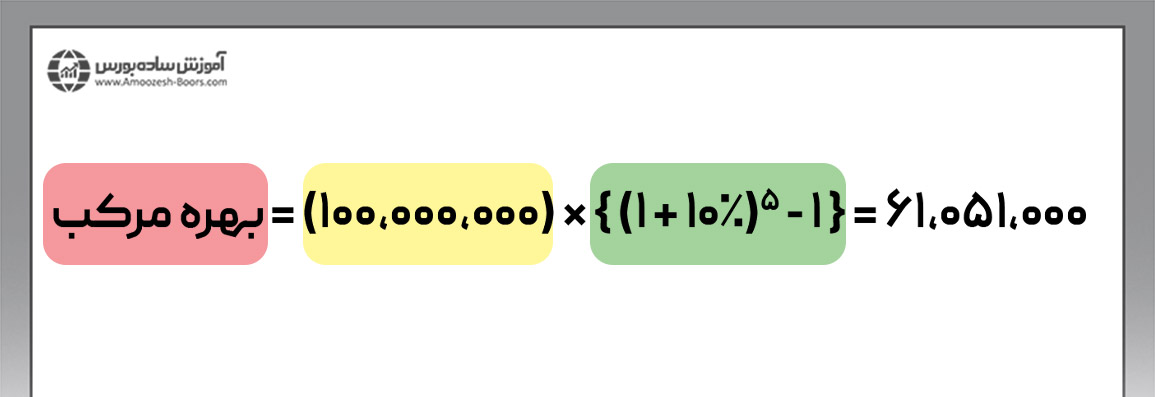

اگر از اعداد مثال قبل استفاده کنیم، میزان بهره مرکب وام ۱۰۰ میلیونی برابر است با:

بنابراین علاوه بر بازپرداخت ۱۰۰ میلیون باید حدود ۶۱ میلیون دیگر به عنوان بهره مرکب پرداخت کنید.

در اغلب موارد، نرخ بهره و تورم با یکدیگر رابطه معکوس دارند یعنی افزایش نرخ بهره منجر به کاهش تورم و کاهش نرخ بهره منجر به افزایش تورم میشود. با این حال، نرخ بهره تنها یکی از ابزارهای سیاستهای پولی است که بانکهای مرکزی کشورها از آن استفاده میکنند تا تورم را کنترل کنند. بنابراین، ممکن است صِرف تغییر نرخ بهره منجر به تغییر تورم مخصوصا در کشورهایی که مشکلات اقتصادی بسیار دارند، نشود.

اگر عرضه پول یا نقدینگی مدام افزایش یابد، تورم افزایش می یابد و بانکهای مرکزی سیاست افزایش نرخ بهره را در پیش میگیرند.

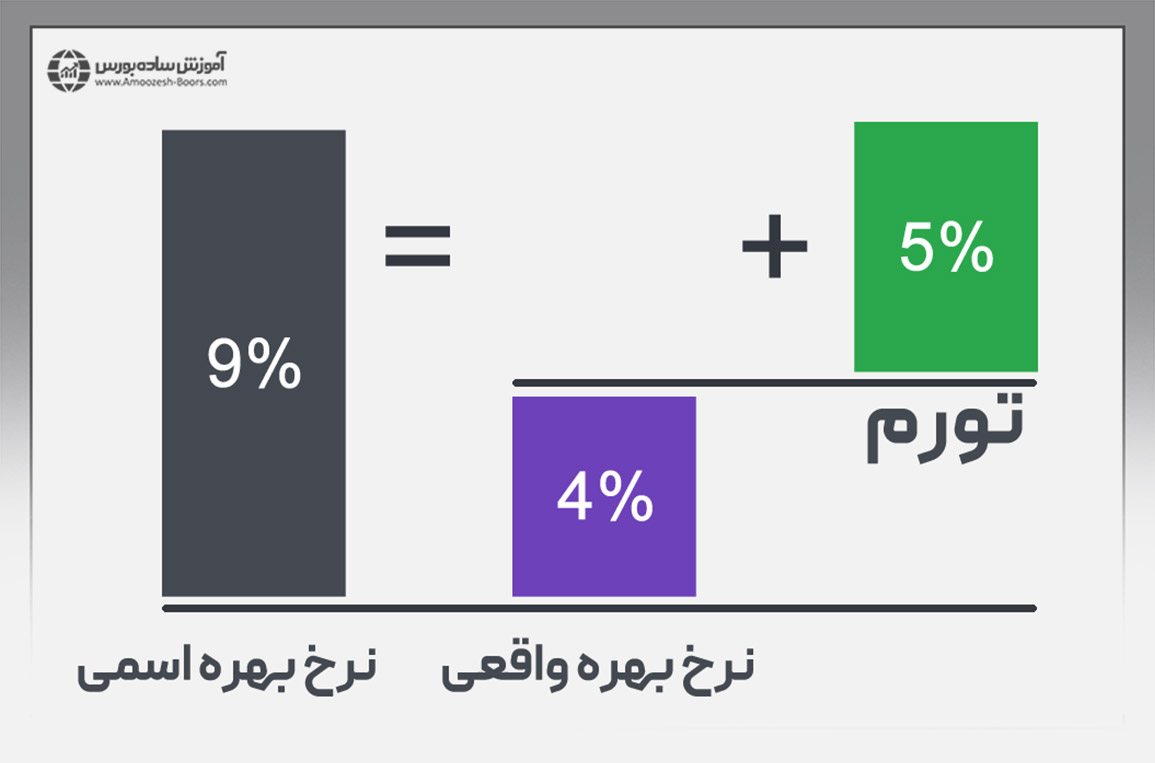

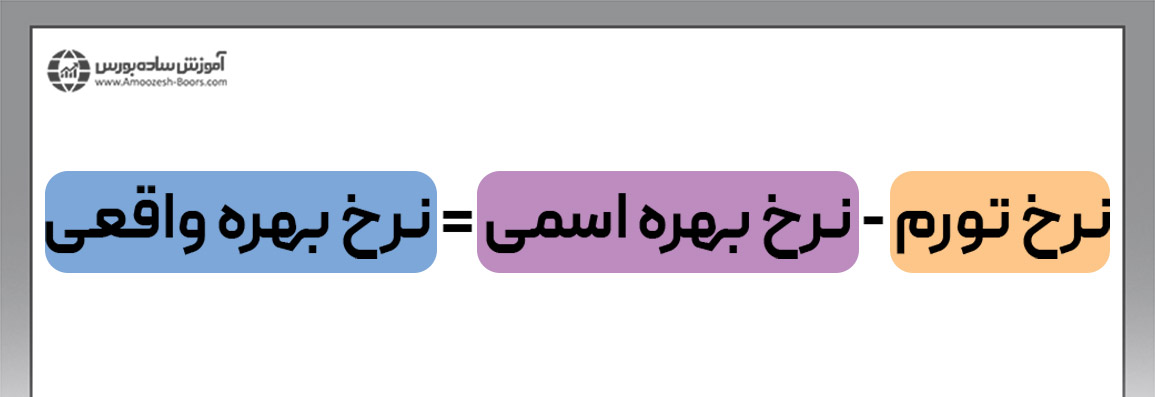

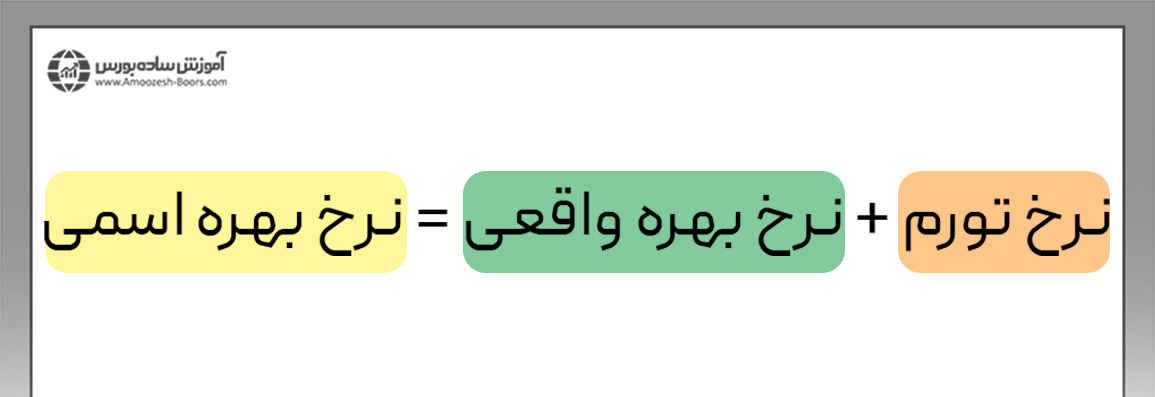

اگر بخواهیم کمی عمیقتر به رابطه تورم و نرخ بهره بپردازیم باید از نرخ بهره اسمی و نرخ بهره واقعی نیز استفاده کنیم. رابطه این سه متغیر را میتوان به شکل زیر توصیف کرد:

یک اقتصاددان آمریکایی به نام ایروینگ فیشر، معادله بالا را به شکل زیر مرتب کرد:

این معادله که با نام اثر فیشر شناخته میشود، نشان میدهد که افزایش ۱٪ در نرخ تورم باعث افزایش ٪۱ در نرخ بهره میشود.

عوامل موثر بر نرخ بهره شامل نیروهای عرضه و تقاضا، تورم و سیاستهای پولی میشوند.

۱- عرضه و تقاضا

افزایش تقاضا برای دریافت اعتبار و وام منجر به افزایش نرخ بهره و کاهش تقاضا برای وام منجر به کاهش نرخ بهره میشود. در مورد عرضه، این رابطه برعکس میشود. افزایش عرضه اعتبار منجر به کاهش نرخ بهره و کاهش عرضه اعتبار منجر به افزایش نرخ بهره خواهد شد.

۲- تورم

هر چه نرخ تورم بالاتر باشد، احتمال افزایش نرخ بهره بیشتر خواهد شد. دلیل این امر واضح است؛ بهره به دست آمده از وام باید تورم را جبران کند. در واقع، برای جبران خسارتِ کاهش قدرت خرید پولی که قرار است در آینده بازپرداخت شود، بانکها نرخ بهره بالاتری را درخواست میکنند.

۳- سیاستهای پولی

بانک مرکزی هر کشور میتواند میتواند از طریق عملیات بازار باز، که یکی از ابزارهای سیاستهای پولی است به کنترل نرخ تورم بپردازد. به نقل از بخش تحقیقاتی بانک مرکزی سنت لوئیس آمریکا، فدرال رزرو میتواند با خرید اوراق قرضه دولتی، نقدینگی را افزایش داده و بدین طریق بانکها، برای انجام فعالیتهای تجاری مازاد نقدینگی در اختیار خواهند داشت. بنابراین در چنین شرایطی نرخ بهره کاهش مییابد.

از طرف دیگر، با فروش اوراق قرضه دولتی توسط بانک مرکزی، نقدینگی یا عرضه پول کاهش یافته و بانکها مجبور هستند به دلیل کمبود نقدینگی، نرخ بهره بیشتری را طلب کنند. البته بانکها به شکل مستقیم تعیین کننده نرخ بهره نیستند.

تغییر نرخ بهره میتواند منجر به حرکات صعودی و نزولی در بازارهای مالی مختلف شود.

۱- تاثیر نرخ بهره در فارکس؛ از آنجایی که نرخ بهره میتواند ارزش ارز یا پول رایج یک کشور را تعیین کند و از آنجایی که در فارکس، ارزهای خارجی با یکدیگر مبادله میشوند، تحلیل نرخ برابری بهره کمک بزرگی به پیش بینی جهت قیمت در این بازار خواهد کرد. از آنجایی که فارکس بازاری دوطرفه است، افزایش یا کاهش نرخ بهره نمیتواند تغییر مثبت یا منفی در آن ایجاد کند اما ابزاری جهت کسب بازدهی در اختیار معاملهگران قرار میدهد.

۲- تاثیر نرخ بهره در بورس؛ به طور کلی (نه همیشه)، بورس و نرخ بهره با یکدیگر رابطه معکوس دارند به طوری که با افزایش نرخ بهره، احتمال افزایش روندهای نزولی در این بازار افزایش مییابد. علت این موضوع، تمایل بیشتر سرمایه گذاران به خرید اوراق قرضه دولتی با نرخ بهره بالاتر نسبت به سهام است.

۳- تاثیر نرخ بهره در بازار کامودیتیها

افزایش نرخ بهره، هزینه خرید کامودیتیها را برای سرمایه گذاران و تولیدکنندگان افزایش میدهد، بنابراین با کاهش تقاضای این دو گروه، قیمت کامودیتیها نیز کاهش میابد. علاوه بر این در این شرایط، ممکن است سرمایه گذاران تمایل بیشتری به فروش کامودیتیها و سرمایه گذاری در سایر ابزارهای مالی با بازدهی بیشتر همچون اوراق قرضه خواهند باشند.

کامودیتیها (همچون طلا و نفت)، کالاهای اولیهای هستند که در ساخت محصولات مورد نیاز بشر از آنها استفاده میشود. این کالاها میتوانند در انبارها نگهداری شده و در زمان مورد نیاز به فروش برسند. در شرایطی که نرخ بهره افزایش مییابد، هزینه فرصت نگهداری از کامودیتیها بیشتر شده و تمایل به فروش آنها بیشتر میشود. فروش بیشتر به معنای افزایش عرضه و کاهش قیمت است.

به دلیل خطی نبودن روابط متغیرهای اقتصادی، نمیتوان با تحلیل تنها یک متغیر، سرمایه گذاری در بازارهای مالی را شروع کرد. در دوره اقتصاد کلان و فاندامنتال فارکس، دانش اقتصادی مورد نیاز برای سرمایه گذاری در انواع بازارهای مالی آموزش داده میشود. دانش اقتصادی یکی از نیازمندیهای ضروری برای سرمایه گذاری مخصوصا در کشوری همچون ایران است. به همین دلیل پیشنهاد میکنیم برای شروع یک سرمایه گذاری پر بازده از این دوره که به موضوعات اقتصادی مختلف همچون نرخ بهره، GDP و GNP، پایه پولی، چرخههای اقتصادی، زمان مناسب سرمایه گذاری با توجه به چرخهها و ... میپردازد، استفاده کنید.

در قسمت انواع نرخ بهره، به بررسی مهمترین نرخهای بهره، کاربرد و علت تفاوت آنها پرداختیم. در این قسمت به عوامل کلی که باعث تغییر جزیی نرخ بهره در وامهای مختلف میشوند، میپردازیم.

۱- زمان؛ هر چه زمان پس انداز در بانک یا زمان بازپرداخت وام بیشتر باشد، نرخ بهره بالاتر خواهد بود. چرا که فرد باید سود بیشتری برای به تعویق انداختن مصرف (در سپرده گذاری) و بهره بیشتری برای کاهش ارزش پول در طول زمان (در وام) بپردازد.

۲- ریسک نقدشوندگی؛ زمانی که بانکها وام میدهند، دارایی نقد خود را در اختیار مردم قرار میدهند. با این حال، بانکها برای انجام تعهدات کوتاه مدت خود به دارایی نقد نیاز دارند. اگر در زمان انجام این تعهدات، موجودی بانکها کمتر از نیاز آنها باشد باید داراییهای غیر نقد خود را فروخته یا از سایر بانکها وام بگیرند. این مسئله ریسک نقدشوندگی در بانکها را افزایش داده و منجر به افزایش نرخ بهره برای جبران زیان حاصل از این ریسک میشود.

۳- ریسک نکول؛ اگر وام گیرنده نتواند به موقع وام خود را بازپرداخت کند، ریسک نکول یا دیرکرد رخ داده است. بنابراین در وامهایی که به مشتریان کم اعتبار تعلق میگیرد، نرخ بهره بیشتر خواهد بود.

در اغلب کشورها، بانک مرکزی مسئولیت تعیین نرخ بهره و کنترل آن را به عهده دارد. در ایران، بانک مرکزی نرخ بهره را تعیین میکند و در آمریکا نیز فدرال رزرو که همان بانک مرکزی آمریکا است، نرخ بهره بین بانکی را به شکل مستقیم و نرخ بهره سایر بانکها را به شکل غیرمستقیم تعیین میکند.

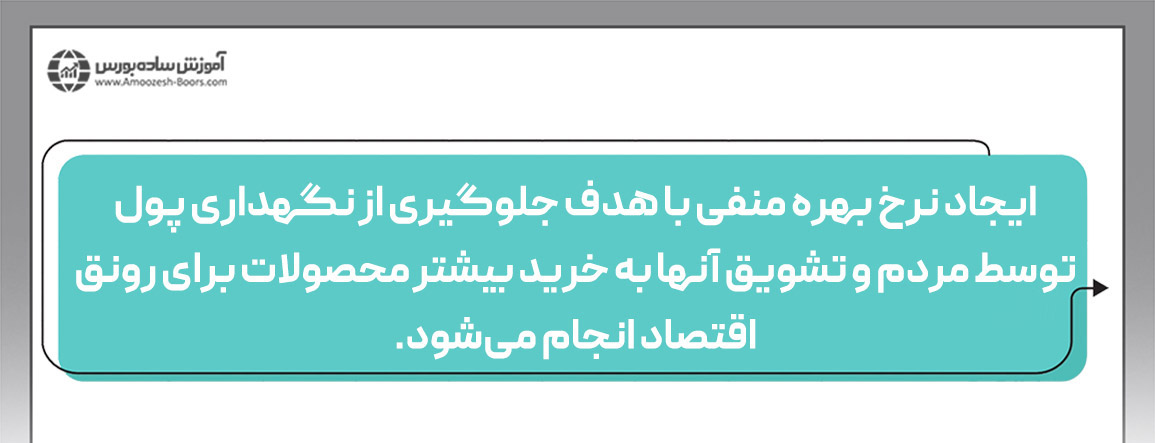

نرخ بهره منفی، که به نرخهای بهره کمتر از 0٪ اشاره دارد بدین معنی است که اگر شخصی، پول خود را در بانک سپرده گذاری کند به جای دریافت سود باید هزینه پرداخت کند. نرخ بهره منفی، یکی از ابزارهای نامتعارف سیاست پولی در اقتصاد است که در زمان کاهش شدید تورم (Deflation) به کار برده میشود. در چنین شرایطی افرادی که قصد وام گرفتن دارند نیز به ازای دریافت وام، بهره اعتباری دریافت میکنند.

در سالهای اخیر، ایران با نرخ تورم بالا دست به گریبان بوده و یکی از سیاستهای بانک مرکزی افزایش نرخ بهره بانکی ایران به حدود ۲۳٪ بوده است. با این حال، در همین زمان نرخ تورم بیشتر از ۴۰٪ بوده است.

بنابراین، در چنین شرایطی سپرده گذاری در بانک منجر به کاهش ارزش سرمایه مردم میشود. به همین دلیل است که در شرایط تورمی بالا، مردم به بازارهای مالی همچون فارکس، بورس و ... روی میآورند.

به طور کلی، کاهش نرخ بهره منجر به علاقه بیشتر سرمایه گذاران به خرید سهام و افزایش نرخ بهره منجر به خرید بیشترِ صندوقهای درآمد ثابت که ریسک کمتری دارند، میشود. در این میان، تغییرات نرخ بهره بین بانکی و تحلیل روند صعودی یا نزولی آن در ماههای مختلف نیز میتواند به عنوان یکی از معیارهای عمومی انتخاب سهام یا صندوق باشد.

با این حال، سرمایه گذاران حرفهای بورس میتوانند حتی در شرایط نرخ بهره بالا، سهمهای پر پتانسیل برای سرمایه گذاری را بیابند.

اهمیت نرخ بهره در اقتصاد در چگونگی توزیع نیروی کار و منابع نهفته است. در واقع این تغییرات نرخ بهره است که مشخص میکند کدام صنایع رشد میکنند و کدام صنایع کوچکتر میشوند. از طرف دیگر، نرخ بهره موضوعی است که از طریق هماهنگی میان عرضه و تقاضای اعتبار یا پول به کنترل رشد اقتصادی و تورم میپردازد. از این لحاظ میتوان به کاربرد نرخ بهره در اقتصاد خرد و کلان اشاره کرد.

نرخ بهره در اقتصاد خُرد از دیدگاه عرضه و تقاضا بررسی میشود. افزایش نرخ بهره منجر به افزایش هزینه استقراض شده و تقاضا برای وجه نقد کاهش مییابد. اگر قرار باشد یک جاروبرقی به قیمت ۱۰ میلیون تومان را از طریق وام یک ساله با نرخ بهره ۱۰٪ خریداری کنید، در نهایت به هنگام بازپرداخت باید ۱۱ میلیون تومان (با فرض بهره ساده) پرداخت کنید.

اگر به یکباره نرخ بهره به ۳۰٪ تبدیل شود، هزینه استقراض شما به جای ۱ میلیون برابر ۳ میلیون خواهد شد. در چنین شرایطی، تمایل به استقراض یا تقاضا برای اعتبار کم شده و همین موضوع میتواند نرخ بهره را در طول زمان کاهش دهد. عکس این قضیه نیز در مورد کاهش نرخ بهره و افزایش عرضه نیز رخ میدهد.

کنترل تورم و رشد اقتصادی مهمترین تاثیرات تغییر نرخ بهره در اقتصاد کلان به شمار میروند. در صورت ثابت بودن سایر متغیرها، افزایش نرخ بهره منجر به کاهش تورم و کاهش نرخ بهره منجر به افزایش تورم میشود. البته افزایش بیش از حد نرخ بهره ممکن است منجر به رکود اقتصادی شود. به همین دلیل، سیاستمداران و اقتصاددانان باید رابطه رشد اقتصادی، تورم و نرخ بهره را متعادل نگه دارند.

در این مقاله به نرخ بهره و انواع آن پرداخته و دانستیم که نرخ بهره، هزینه استقراض یا پاداش نگهداری پول است. از آنجایی که ارزش پول در طول زمان دستخوش تغییر میشود، نرخ بهره باید به گونهای تعیین شود که پس از اتمام سپرده گذاری یا بازپرداخت وام، ضرری متوجه سپرده گذار یا وام دهنده نشود.

در پایان پیشنهاد میکنیم جهت آشنایی با سایر موضوعات اقتصاد کلان از مقالات زیر استفاده کنید.

نرخ بهره بانکی، درصدی از مبلغ وامی است که بانکها در اختیار عموم قرار میدهند یا درصدی از مبلغ سپرده گذاری شده در بانک توسط مردم است. برای مثال، نرخ بهره بانکی ۱۰٪ به معنای پرداخت یک وام با بهره ۱۰٪ و دریافت سپردههای مردم با پرداخت سود ۱۰٪ به سپرده گذاران است.

به طور کلی، افزایش نرخ بهره منجر به افزایش ارزش پول یک کشور میشود. افزایش نرخ بهره، منجر به افزایش سرمایه گذاریهای خارجی، افزایش تقاضا و در نتیجه افزایش ارزش ارز یک کشور میشود. البته به دو دلیل، این رابطه همیشه صادق نیست. در متن مقاله به شرح این دو مورد یعنی ریسک کشورها و انتظارات مردم نسبت به کاهش ارزش آتی پول یک کشور پرداختهایم.

نرخ بهره حقیقی یا واقعی، نرخ بهرهای است که با کم کردن نرخ بهره اسمی از نرخ تورم به دست میآید. برای مثال، اگر فردی به مدت یک سال سرمایه ۱ میلیاردی خود را با نرخ بهره ۱۰٪ در بانک سپرده گذاری کند و نرخ تورم در مدت این یک سال برابر با ۸٪ باشد، تنها ۲٪ سود به دست آورده که به آن نرخ بهره حقیقی یا واقعی گفته میشود.

منظور از نرخ بهره آمریکا، نرخ بهرهای است که فدرال رزرو برای وامهای بین بانکی تعیین و اعلام میکند. در نهایت، سایر بانکهای تجاری در آمریکا از همین نرخ بهره برای وام دادن یا سپرده گذاری افراد استفاده میکنند.

هدف از کاهش نرخ بهره، تشویق مصرف کنندگان به خریدِ بیشتر کالاها و خدمات است تا از این طریق رشد اقتصادی حاصل شود. علاوه بر این، تولیدکنندگان میتوانند با صرف هزینه کمتری وام گرفته و به تولید بیشتر محصولات بپردازند.

هدف از افزایش نرخ بهره، کاهش عرضه پول یا نقدینگی موجود در کشور است. زمانی که مردم پول کمتری در اختیار داشته باشند، تقاضای آنها برای خرید و مصرف کمتر شده و قیمتها (تورم) کاهش مییابند. در زمان افزایش نرخ بهره، مردم تمایل بیشتری به نگهداری پول در بانک دارند.

لینک کوتاه: https://amoozesh-boors.com/i/inr

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد