فعاليت اصلي شركت ايجاد كارخانجات آهن و فولادسـازي و واحدهاي مربوطه در راستاي پيشبرد و گسترش معادن و صنايع معدني ايران در نقاط تعيين شده با روش احياي مستقيم ، انجام عمليات فولادسازي با روش هاي مختلف ذوب و ريخته گري و نورد فلـزات آهنـي و توليد انواع قطعات هندسي استاندارد ، احـداث واحدهاي مربوطه و صنايع وابسته جانبي و پائين دستي و تكميلي در راستاي توسعه هر چه بيشتر و بهينه صنعت فولاد مي باشد.

عوامل موثر بر فروش شرکت

1- میزان تولید فولاد در کشور های پیشرو مثل چین. به دلیل این که قیمت نهایی بازار فولاد نیز چون سایر کالاها بسته به میزان عرضه و تقاضا قابل تغییر است که در صورت وجود مازاد تقاضا قیمت افزایش و در صورت وجود مازاد عرضه قیمت کاهش خواهد یافت.

2- قیمت گذاری دستوری بر روی زنجیره فولاد.

3- تامیین انرژی دریافتی واحد که بطور مستقیم بر حجم تولید تاثیر گذار است.

4- با توجه به کیفیت مطلوب شمش تولیدي و محصولات تبعی مشتریان عمدتاً رضایت دارند و افزایش میزان فروش موید این امر می باشد

5- قیمت و کیفیت مواد اولیه زنجیره فولاد.کیفیت مواد اولیه در فرایتد فولاد سازی و سرعت فرایند تاثیر گذار است.

محصولات شرکت

1-انواع شمش فولادی

2- آهن اسفنجی

3-بریکت آهن اسفنجی

فاکتور های مهم تاثیر گذار بر هزینه های شرکت

1- اصلی ترین ماده ی تشکیل دهنده ی فولاد سنگ آهن می باشد پس بدیهی است که اولین فاکتور در تعیین قیمت فولاد،بهای این ماده معدنی می باشد.همچنین خلوص سنگ اهن و وجود کانی های مزاحم نظیر سولفور در روند تولید تاثیر گذار است.

2-قیمت زغال سنگ و سنگ اهگ به عنوان مواد اولیه مورد نیاز.

3- از آنجا که ۱۵% از قیمت محصولات فولادی مربوط به مقدار مصرف انرژی است. لذا بدیهی است که قیمت نفت بر قیمت فولاد به طور مستقیم تاثیرگذار باشد پس در نتیجه با بالا رفتن قیمت نفت هزینه های تولید فولاد نیز بیشتر شده و در نهایت قیمت فولاد نیز افزایش خواهد یافت.

* از نگاه فعالان بازار فولاد، بین قیمت نفت و قیمت قراضه آهن و فولاد ارتباط بالایی وجود دارد. یکی از دلایل این ارتباط متقابل، این است که صنعت نفت یکی از بخشهای مصرفکننده فولاد است. از سوی دیگر، قیمت نفت بر هزینه حمل و نقل و فرآوری قراضه آهن تأثیر میگذارد. همچنین قیمت نفت با شرایط اقتصادی ارتباط مستقیم دارد.

4-هزینه حمل و نقل نیز با قیمت نفت و انرژی در ارتباط مستقیم است.

تاثیر قیمت دلار

1 -برخی از محصولات لازم برای تولید فولاد از جمله مواد نسوز و فروآلیاژها وارداتی هستند و تابع نرخ ارز، یعنی با نوسانات قیمت ارز بازار فولاد نیز ملتهب خواهد شد.

2-افزایش قیمت دلار باعث افزایش قیمت فروش محصولات صادراتی داشته و در صورت ثابت بودن نرخ انرژی و مواد اولیه و بدلیل صادرات بالای محصولات این شرکت سود سازی ریالی شرکت را بهبود میبخشد.

سایر عوامل سود و زیان شرکت

1-دسترسی محدود به منابع آب

2- قرار گیری در استان یزد باعث شده در زمینه تامین سنگ اهن مصرفی جهت تولید فولاد در حال حاضر مشکلی نداشته باشد.

3- به دلیل تنگناهاي اقتصادي شرکت و سایر بنگاه هاي اقتصادي در تامین مالی و مشکلات ناشی از رکود فروش محصول، ریسک بازگشت مطالبات نیز وجود دارد.

4- کامل نبودن زنجیره مواد اولیه مورد نیاز فولاد باعث شده این صنعت الکترود گرافیتی را که فقط از طریق واردات تامین میشود از خارج کشور تهیه کند که ریسک سرمایه گذاری را در زمان تحریم ها تا حدودی افزایش داده که خوشبختانه در حال حاضر واردات وقیمت این محصول در حد قابل قبولی قرار دارد.

5- تداوم تحریم ها مشکلات مربوط به نقل و انتقال ارزی و محدودیت های صدور مجوز ترخیص را به دنبال خواهد داشت.

6- ریسک قیمت نهاده هاي تولیدی :به دلیل نوسانات داخلی و خارجی در سطح عمومی قیمت ها و تاثیرات تورمی ناشی از افزایش نرخ ارز و تورم در بازارهاي تامین نهاده هاي تولیدي.

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

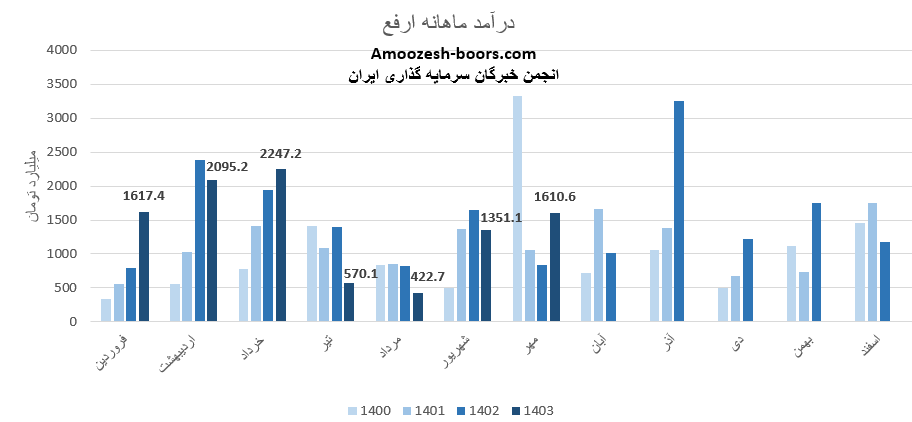

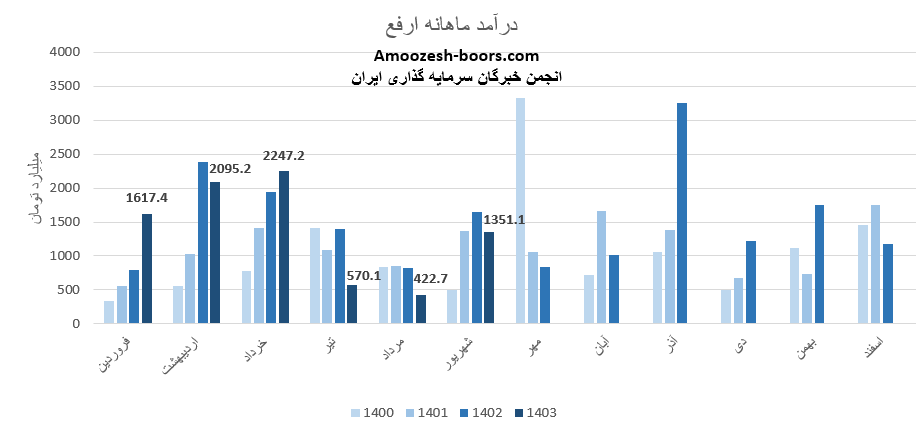

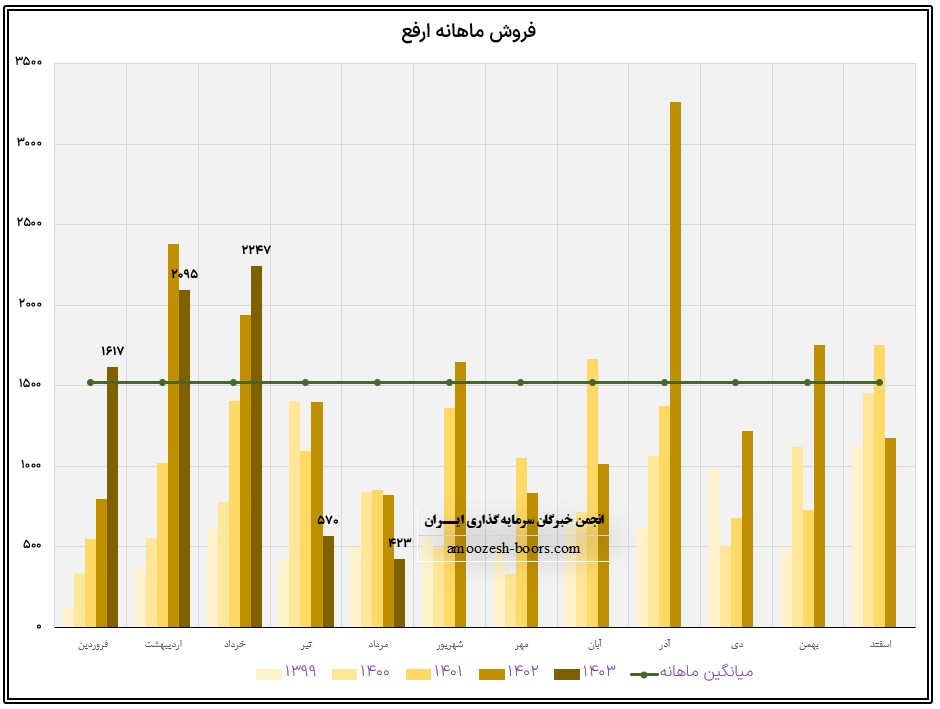

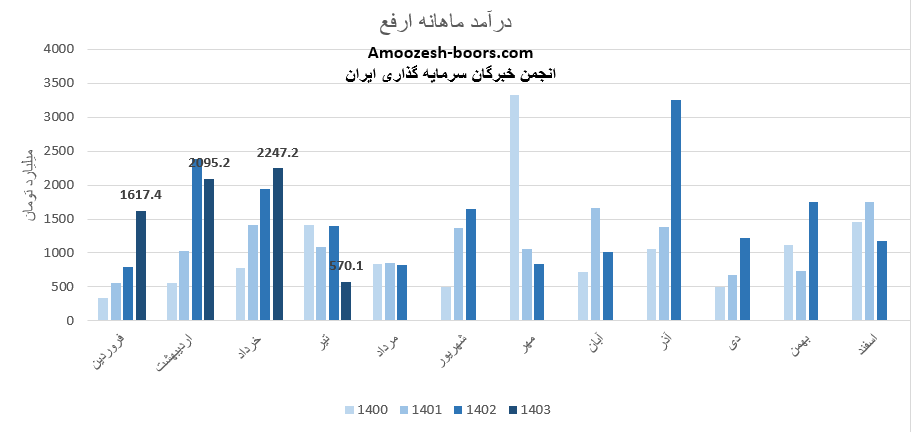

شرکت آهن و فولاد ارفع ( ارفع ) موفق به فروش 1610.6 میلیارد تومان در مهر ماه 1403 گردید، فروش ماهانه ارفع در مقایسه با ماه گذشته 19% افزایش داشته است و در مقایسه با متوسط ماهانه و مدت مشابه به ترتیب با تغییر 14%+ و 93%+ همراه بوده است.

عمده فروش ارفع از محل شمش فولادی میباشد که در مقایسه با ماه گذشته تغییرات زیر را تجربه نموده است:

میزان تولید نماد ارفع : 27% افزایش

مقدار فروش سهم ارفع : 20% افزایش

نرخ فروش محصولات ارفع : 1% کاهش

مجموع فروش ارفع طی مدت 7 ماهه افزایش 1 درصدی نسبت به مدت مشابه داشته است و طی این مدت 54% از کل درآمد سال قبلی را پوشش داده است.

پیشنهاد مطالعه بیشتر:

شرکت آهن و فولاد ارفع ( ارفع ) در نیم سال ابتدایی 1403 با کاهش 8 درصدی درآمد عملیاتی همراه بوده است،

EPS ارفع در صورت مالی 6 ماهه سال 1403 معادل 1535 ریال گزارش شده است که در مقایسه با مدت مشابه افزایش 50 درصدی داشته است.

فعالیت تولیدی ارفع در تیر و مرداد متوقف بود و همچنین نسبت p/e فوروارد ارفع 4.5 واحد ارزیابی میشود.

برآورد میشود سهم ارفع طی 6 ماهه دوم سال به 13450 میلیارد تومان فروش و 9930 میلیارد تومان بهای تمام شده داشته باشد.

پیشنهاد مطالعه بیشتر:

بر اساس گزارش فعالیت ماهانه نماد ارفع در کدال فروش شهریور ماه سال 1403 معادل 1351.1 میلیارد تومان گزارش شده است، که تغییرات زیر را داشته :

در مقایسه با ماه گذشته افت 220%

در مقایسه با میانگین فروش ماهانه افت 2%

در مقایسه با مدت مشابه افت 18% داشته است.

شمش فولادی به عنوان اصلی ترین بخش درآمد ماهانه شرکت آهن و فولاد ارفع ( ارفع ) در مقایسه با ماه گذشته افزایش 220 درصدی مبلغ فروش داشته است، به طوری که :

نرخ فروش 2% کاهش

مقدار فروش 18% کاهش

مقدار تولید 1089% افزایش

مجموع فروش سهم ارفع از ابتدای سال مالی تا پایان شهریور ماه 8303.7 میلیارد تومان برآورد شده است که در مقایسه با مدت مشابه 8% کاهش داشته است و طی این مدت 46% از کل درآمد سال قبلی محقق شده و پیش بینی میشود ارفع در گزارش میاندوره ای با کاهش EPS همراه باشد.

تولید شمش ارفع که از پایان تیرماه تحت تاثیر قطعی برق تعطیل بوده از اواخر شهریورماه با ۴۰٪ ظرفیت مجددا فعال شد. بدین ترتیب در این ماه ۵۶.۷ هزار تن شمش تولید شد که در مقایسه با میانگین امسال ۳۳٪ کمتر است که البته با توجه به آنکه هنوز به ظرفیت کامل تولید برنگشته است قابل انتظار است.

فروش ارفع نیز هرچند بهبود یافت اما در مقایسه با قبل هنوز پایینتر است.

پیشنهاد مطالعه بیشتر:

نماد ارفع (شرکت آهن و فولاد ارفع) در مرداد ماه 1403 حدود مبلغ 423 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 26% و همچنین در مقایسه با مدت مشابه سال گذشته 49% افت داشته است.

ارفع در مرداد ماه حدود بیش از 18600 تن از محصولات خود را به فروش رسانده که این میزان در مقایسه با حجم فروش ماه گذشته خود حدود 24% کاهش پیدا کرده است.

همچنین از پرفروش ترین محصولات سهم ارفع در مرداد ماه می توان به شمش فولادی فروش بازار داخلی اشاره کرد که کل مبلغ فروش را به خود اختصاص داده است.

ضمنا نرخ فروش محصول اصلی ارفع یعنی شمش فولادی 22/800/000 تومان به ازای هر تن بوده که در مقایسه با ماه گذشته حدود 2 درصد کاهش پیدا کرده است .

پیشنهاد مطالعه بیشتر:

درآمد شناسایی شده شرکت آهن و فولاد ارفع ( ارفع ) طی دوره یک ماهه 570.1 میلیارد تومان روی کدال گزارش شده است که در مقایسه با ماه گذشته 75% کاهش و در مقایسه با متوسط ماهانه 65% کاهش داشته است.

درآمد ارفع در چهارمین ماه از سال مالی نسبت به تیر ماه سال گذشته 59% کاهش داشته است.

درآمد اصلی سهم ارفع از طریق شمش فولادی میباشد، که 74% کاهش مقدار فروش و کاهش 1 درصدی نرخ فروش نسبت به ماه گذشته داشته است.

نماد ارفع طی 4 ماه از ابتدای سال مالی 36% از کل درآمد سال گذشته را محقق کرده است و نسبت به مدت مشابه افزایش 0 درصدی داشته است.

پیشنهاد مطالعه بیشتر در صنعت فلزات اساسی :

شرکت آهن و فولاد ارفع ( ارفع ) در 3 ماهه ابتدایی سال جاری با افزایش 17 درصدی درآمد های عملیاتی و کاهش 30 درصدی سود عملیاتی در مقایسه با بهار سال قبل همراه بوده است.

EPS نماد ارفع 130 تومان گزارش شده است که افت 36 درصدی داشته است،

برآورد میشود نماد ارفع طی 9 ماهه تا پایان سال مالی 18791 میلیارد تومان درآمد عملیاتی و 12394 میلیارد تومان بهای تمام شده داشته باشد.

پیشنهاد مطالعه بیشتر در صنعت فلزات اساسی :

بر اساس عملکرد ماهانه شرکت آهن و فولاد ارفع ( ارفع ) در عملکرد منتهی به خرداد ماه سال 1403 مبلغ 2247.2 میلیارد تومان را شناسایی نمود، سهم درآمد صادراتی در این ماه 0% از کل فروش ماهانه بوده است.

درآمد ماهانه ارفع نسبت به ماه گذشته 7% ، نسبت به متوسط ماهانه 13% و نسبت به خرداد سال گذشته 16% افزایش گزارش شده است.

اصلی ترین درآمد ارفع در این ماه شمش فولادی بوده است که نسبت به ماه گذشته تغییرات زیر را تجربه نموده است:

مقدار تولید 28% کاهش

مقدار فروش 9% افزایش

نرخ فروش 1% کاهش

مجموع عملکرد 3 ماهه ارفع نسبت به بهار سال گذشته 17% افزایش داشته است و طی این مدت 33% از کل درآمد سال قبل محقق نموده است.

انتظار میرود ارفع در گزارش فصلی با کاهش سود و EPS نسبت به مدت مشابه همراه باشد.

بر اساس افشای اطلاعات منتشر شده توسط نماد ارفع محدودیت برق در روزهای عادی از ساعت ۸ الی ۲۴بغیر از روزهای جمعه و تعطیل رسمی از تاریخ ۲۰ خرداد ماه اعمال شده است بنابراین در میزان تولید شرکت کاهش مشاهده می شود که شرکت با فروش از موجودی به حفظ میانگین درامد عملیاتی خود کمک کرده است.

پیشنهاد مطالعه بیشتر در صنعت فلزات اساسی :

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد