| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت فنر سازی زر |

| نماد | خزر |

| سال تاسیس | مرداد 1343 |

| سال عرضه اولیه | اسفند 1375 |

| موضوع فعالیت | خودرو و ساخت قطعات |

| عوامل موثر بر نرخ فروش | هیئت مدیره شرکت و دخالت دولت جهت نرخ گذاری دستوری |

| محصول شرکت | فنر های سبک نیمه سنگین و سنگین |

| مواد اولیه شرکت | شمش فنر و متعلقات |

| تاثیر دلار بر نرخ فروش شرکت | افزایش نرخ دلار منجر به رشد بهای تمام شده محصولات شرکت خواهد شد |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | شرکت سازه گستر سایپا 48% / شخص حقیقی 10% / شرکت سرمایه گذاری صنعتی رنا 6% / ص س ب امید لوتوس پارسیان 2% |

نماد خزر (شرکت فنرسازی زر) در تاریخ 26 مرداد سال 1343 بر اساس پروانه شماره 346/63/6501 مورخ 16 اردیبهشت ماه سال 1343 وزارت اقتصاد تاسیس و تحت شماره 9405 و در تاریخ 8 شهریور ماه 1343 در اداره ثبت شرکت ها و مالکیت صنعتی استان تهران به ثبت رسیده است

عوامل موثر بر درآمد خزر

بازار اصلی شرکت در ۳ حوزه و مشتمل بر صنعت قطعه سازی جهت مصرف در خودروسازان کشور و صنایع ریلی خدمات پس از فروش و لوازم یدکی صادرات به بیش از پنج کشور شامل روسیه آذربایجان قزاقستان عراق و افغانستان میباشد

محصولات خزر

شرکت اصلی در صنعت قطعه سازی کشور در حوزه خودروهای تجاری شامل وانت ، کامیونت، کامیون، تریلی ، واگن های راه آهن و تولید و فروش فنرهای تخت و پارابولیک فعالیت می کند

عوامل موثر بر هزینه های خزر

افزایش بی رویه قیمت های مواد اولیه مستهلک بودن تجهیزات و ادوات موجود ، وجود تحریم های بین المللی ، تورم ، افزایش نرخ مواد اولیه ، نرخ ارز از عوامل مهم بر سود آوری شرکت می باشد.

تاثیرقیمت دلار بر خزر

هرچند بخشی از فروش شرکت صادراتیست اما نوسانات و افزایش نرخ ارزباعث افرایش قیمت مواد اولیه و همچنین باعث افزایش بهای تمام شده تولید می شود و حاشیه سود شرکت کاهش پیدا می کند

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

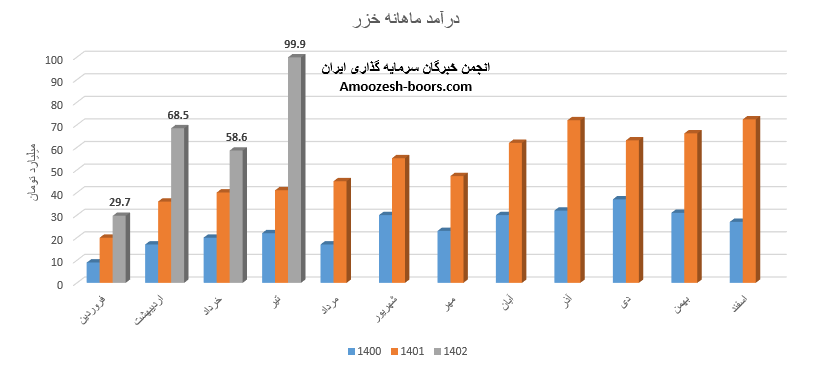

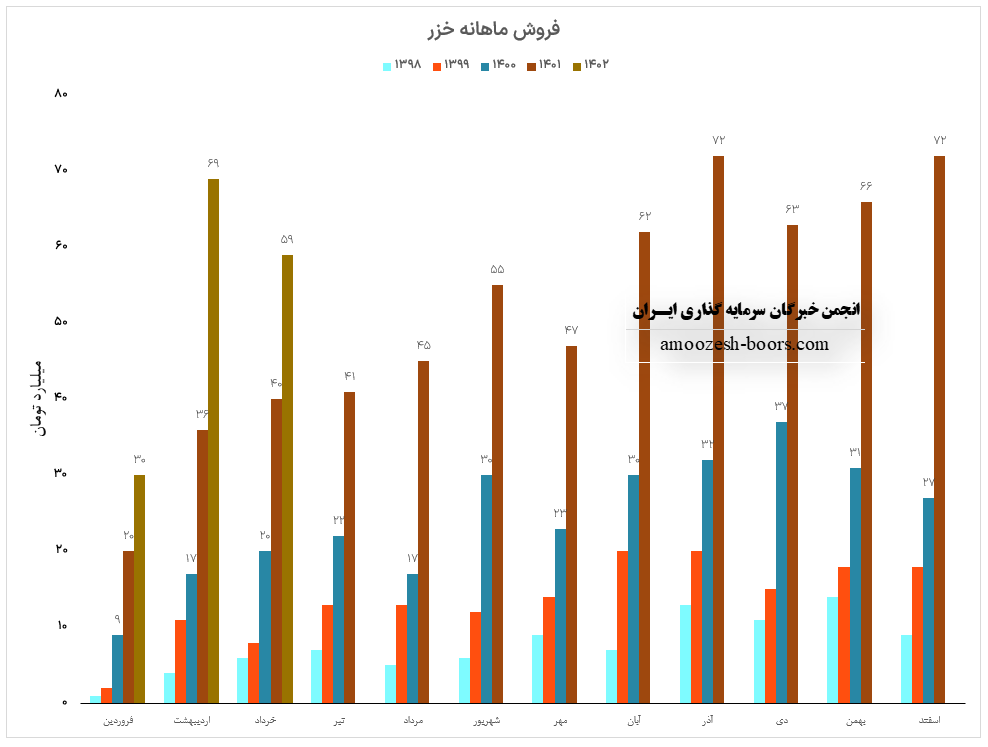

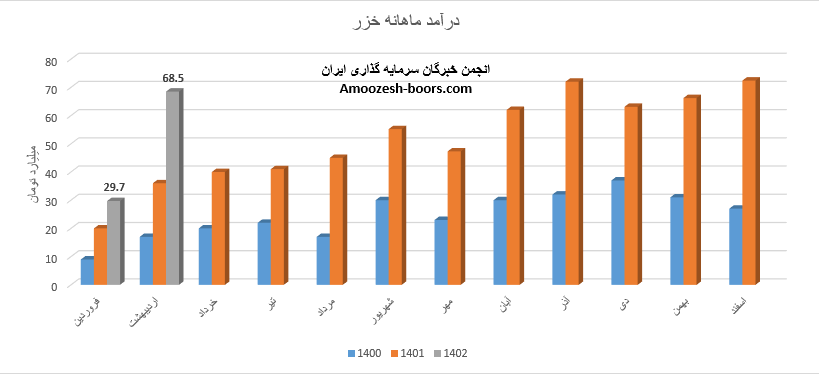

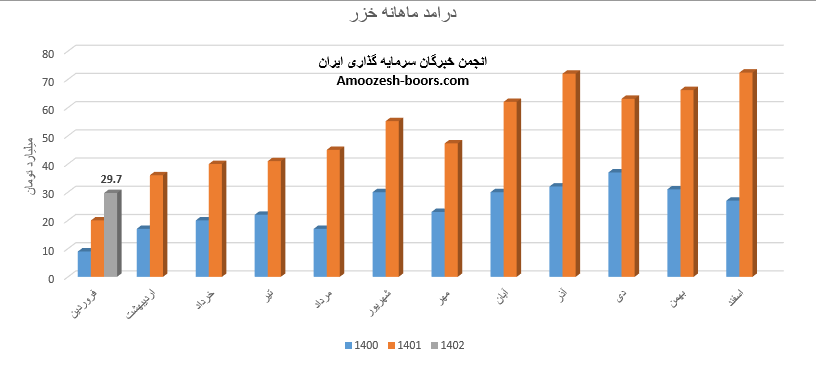

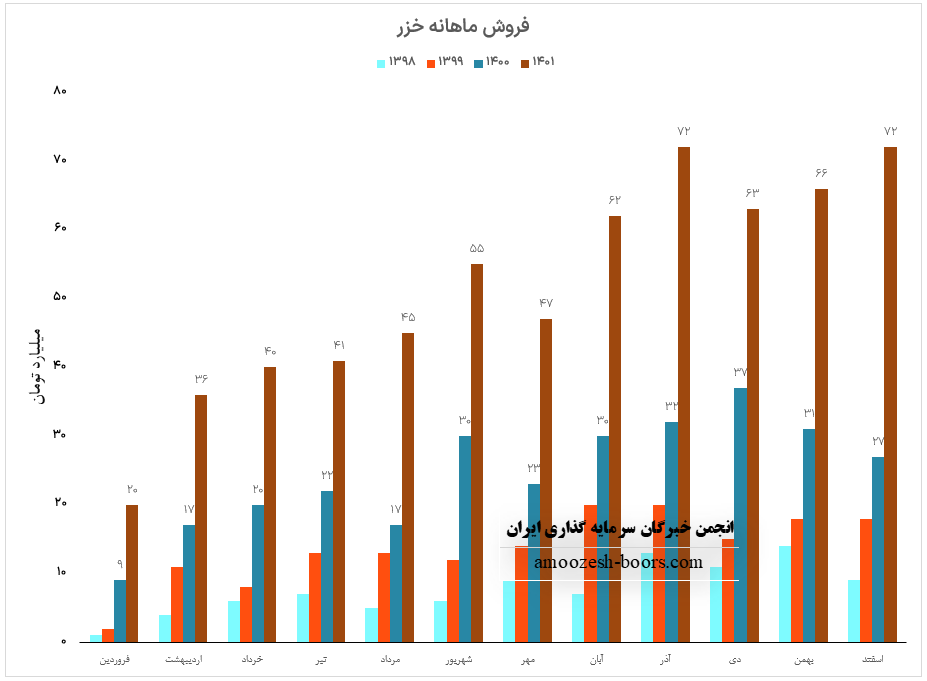

نماد خزر با فروش 99.9 میلیارد تومان در عملکرد ماهانه موفق به ثبت رکورد جدیدی در گزارشات ماهانه خود گردیده است، به طوری که درآمد سهم خزر در مقایسه با ماه قبل 70%، در مقایسه با متوسط ماهانه 91%، نسبت به مدت مشابه 144% رشد داشته است، محصول پر فروش خزر در تیر ماه مربوط به محصولات سبک گزارش شده است که در مقایسه با ماه گذشته تغییرات زیر را تجربه نموده است:

نرخ فروش: 79% رشد

مقدار فروش: 5% رشد

میزان تولید: افت 4% داشته است.

بر اساس افشای اطلاعات با اهمیت سهم خزر قرارداد مهمی از فروش محصولات با خارج از گروه سایپا به مبلغ 64 میلیارد تومان منعقد گردیده است.

نماد خزر (شرکت فنرسازی زر) در خرداد ماه سال 1402 حدود مبلغ 59 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 14% افت و همچنین در مقایسه با مدت مشابه سال گذشته 48% رشد درآمد پیدا کرده است.

سهم خزر در خرداد ماه حدود بیش از 953 تن از محصولات خود را به فروش رسانده که این میزان در مقایسه با حجم فروش ماه گذشته خود حدود 5% کاهش پیدا کرده است.

همچنین از پرفروش ترین محصولات خزر در خرداد ماه می توان به محصولات سبک با سهم 36 میلیارد تومان در رتبه اول و محصولات نیمه سنگین با سهم 3 میلیارد تومان در رتبه دوم اشاره کرد که به عنوان پرفروش ترین محصولات این شرکت در این ماه شناخته شده اند.

ضمناً مجمع عمومی عادی سالانه نماد خزر در تاریخ شنبه مورخ ۳ تیر ماه سال ۱۴۰۲ و با حضور بیش از ۶۴ % سهامداران برگزار شد که در آن جلسه حدود مبلغ ۴۵ ریال معادل ۱۰ % eps ساخته شده نماد خزر در سال گذشته به عنوان سود نقدی بین سهامداران تقسیم شد.

نماد خزر در فاز اصلاحی میباشد، اولین حمایت پیش روی 5000 ریال خواهد بود، در صورت شدت یافتنفشار فروش و از دست رفتن این محدوده حمایتی، حمایت بعدی 4300 ریال در نظر گرفته خواهد شد، همچنین در صورتی که قیمت سهم خزر در محدوده حمایتی تثبیت شودريال حرکت سهم تا 6300 و 7700 ریال محتمل خواهد بود، در حال حاضر پیشنهاد به ورود داده نمیشود.

تحلیل بنیادی فنرسازی زر ( نماد خزر ) نشان از تحقق درآمد 68.5 میلیارد تومان در عملکرد ماهانه اردیبهشت ماه سال 1402 دارد، فروش سهم خزر در مقایسه با ماه گذشته 131% و نسبت به مدت مشابه 90% رشد داشته است، محصول اصلی خزر مربوط به محصولات سبک میباشد که در مقایسه با ماه گذشته با افزایش 7 درصدی نرخ فروش و رشد 36 درصدی مقدار فروش همراه بوده است، مجموع عملکرد دو ماهه خزر نسبت به مدت مشابه 433% بهبود داشته و 16% از درامد سال قبل تحقق یافته است.

شرکت فنرسازی زر با نماد خزر در گزارش سالانه با رشد 51 درصدی EPS نسبت به مدت مشابه به سود 464 ریالی به ازای هر سهم رسیده است، همچنین درآمد های عملیاتی سهم خزر 105%، بهای تمام شده 101%، سود ناخالص 115%، سود عملیاتی 174% و هزینه های مالی 240% رشد داشته اند.

خزر که روند صعودی در شناسایی سود و درامد را شناسایی میکند در فروردین ماه سال 1402 به فروش 29.7 میلیارد تومانی دست یافته است، این رقم در مقایسه با مدت مشابه رشد 49 درصدی دارد علت افت درآمد نسبت به ماه قبل کاهش مقدار فروش به دلیل نیمه اول ماه میباشد، این نماد یکی از بنیادی ترین سهام گروه ساخت قطعات بوده و با توجه به افزایش نرخ محصول سنگین و نیمه سنگین در صورت ثبات در مقدار فروش میتوان انتظار بهبود سود ناخالص نماد خزر در گزارشات 3 ماهه وال این شرکت باشیم.

نماد خزر (شرکت فنرسازی زر) در اسفند ماه ۱۴۰1 حدود مبلغ 72 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 9% و همچنین در مقایسه با مدت مشابه سال گذشته 167% رشد درآمد پیدا کرده است.

سهم خزر در اسفند ماه حدود بیش از 875 تن از محصولات خود را به فروش رسانده که این میزان در مقایسه با حجم فروش ماه گذشته خود حدود 13% کاهش پیدا کرده است.

همچنین از پرفروش ترین محصولات خزر در اسفند ماه می توان به محصولات سبک با سهم 39 میلیارد تومان در رتبه اول و محصولات نیمه سنگین با سهم 27 میلیارد تومان در رتبه دوم اشاره کرد که به عنوان پرفروش ترین محصولات این شرکت در این ماه شناخته شده اند.

ضمنا با توجه به مجوز افزایش سرمایه خزر مورخ 1401/12/02 بر اساس تصمیمات مجمع عمومی فوق العاده مورخ 1401/12/14 افزایش سرمایۀ شرکت از مبلغ 2,587,997 میلیون ریال بهمبلغ 3,587,997 میلیون ریال در تاریخ 1401/12/28 در مرجع ثبت شرکت ها به ثبت رسیده است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد