| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت ایران خودرو |

| نماد | خودرو |

| سال تاسیس | مرداد ماه 1341 |

| سال عرضه اولیه | اسفند ماه 1371 |

| موضوع فعالیت | خودرو و ساخت قطعات |

| عوامل موثر بر نرخ فروش | هیئت مدیره شرکت و دخالت دولت جهت نرخ گذاری دستوری |

| محصول شرکت | انواع خودرو های سواری |

| مواد اولیه شرکت | مواد مستقیم مصرفی |

| تاثیر دلار بر نرخ فروش شرکت | افزایش نرخ دلار منجر به رشد بهای تمام شده محصولات شرکت خواهد شد |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | شرکت تدبیر سرمایه آراد 15% / ش گسترش سرمایه گذاری ایران خودرو 11% / ش بازرگانی سپهر کیش ایرانیان 11% / سازمان گسترش و نوساری ایران 6% |

سهم خودرو (شرکت ایران خودرو) دارای شبکه فروش و خدمات پس از فروش شامل ۶۷۵ نمایندگی به مشتریان داخلی است همچنین راه اندازی و بهره برداری از چندین سایت خارجی جهت تولید محصولات شرکت در خارج از کشور جهت دستیابی به سهم بازار صادراتی می باشد بیشترین فروش این شرکت مرتبط به افراد حقیقی است و مواردی که در فاکتورهای تاثیرگذار بر هزینه های شرکت اشاره شده موجب کاهش حجم فروش میگردد. گروه خودرو اغلب دارایی جریان نقد منفی داشته و دارای زیان هستند لذا استفاده از روش های نسبتی نتایجی بهتر و صحیح تری را در اختیار قرار می دهد تا بررسی اطلاعات مالی همچون روش قیمت به سود.

محصولات خودرو

کارخانجات صنعتی ایران ناسیونال (ایران خودرو) که بزرگترین کارخانه اتومبیل سازی در ایران است در 12 مهر ماه 1341 جهت تولید انواع خودرو تاسیس و یکسال بعد در تاریخ 28 اسفند 1342 مورد بهره برداری قرار گرفت.در اردیبهشت ماه 1346 بهره برداری از تاسیسات ساخت اتومبیل پیکان و در سالهای بعد بهره برداری از خط تولید مینی بوس بنز و خط تولید وانت آغاز گردید. پس از پیروزی انقلاب اسلامی نام شرکت ایران ناسیونال به شرکت ایران خودرو تغییر یافت و سپس در سال 1371 با تغییر از سهامی خاص به سهامی عام پا به بورس گذاشت..فعالیت اصلی شرکت در زمینه تاسیس و احداث و اداره کارخانجات در هر محل ، داخل یا خارج از کشوربمنظور تولید و تهیه انواع خودرو و وسایل نقل و انتقال می باشد .

فاکتور های مهم تاثیر گذار بر هزینه های خودرو

با توجه به اینکه عمده مواد مصرفی شرکت وارداتی اند و محصولات در داخل به ریال بفروش میرسد ، افزایش جهانی قیمت مواد اولیه مصرفی اصلی شامل فولاد، آهن ورق ، آلومینیوم ،مس و مواد پلیمری ، افزایش نرخ ارز،افزایش هزینه هاي گمرکی در نتیجه افزایش قیمت مواد وارداتی منجر به افزایش بهای تمام شده محصولات شرکت میگرد .تحریم ها ، خارج شدن شرکای خارجی از قراردادها و بروز مشکلات تامین قطعات، کاهش تولید ، مشکلات نقدینگی برای استفاده از تسهیلات برای تامین مالی از جمله عواملی است که این صنعت را با آن مواجه میگرداند.

تاثیر نرخ دلار بر خودرو

با توجه به اینکه عمده عمده مواد مصرفی شرکت وارداتی اند و محصولات در داخل به ریال بفروش میرسد ، افزایش جهانی قیمت مواد اولیه مصرفی اصلی ، افزایش نرخ ارز،افزایش هزینه هاي گمرکی در نتیجه افزایش قیمت مواد وارداتی منجر به افزایش بهای تمام شده محصولات شرکت میگردد.،افزایش تقاضای کاذب و واسطه گری به دلیل شکاف قیمتی معنادار میان قیمت محصولات کارخانه و بازار آزاد، کاهش قدرت خرید مردم و نارضایتی عمومی از کیفیت و قیمت خودرو، افزایش هزینههای تامین مالی در نهایت به کمبود نقدینگی میانجامد.

سایر عوامل سود زیان موثر بر خودرو

با توجه به رشد منفی در اقتصاد ایران، افت ارزش پول ملی، افزایش نرخ تورم که نتیجه عواملی همچون تحریم های بین المللی است عدم شفافیت و ثبات در سیاستگذاریهای کلان دولت، مکانیسم قیمت گذاری ناهمگون افزایش سطح عمومی قیمتها،محدودیت در قوانین کشور ها ناشی از اپیدمی ویروس کرونا و مشکلات مربوط به تامین قطعات ، این شرکت را با چالش بزرگی مواجه میسازد.

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

قیمت سهم خودرو بر روی مقاومت مهم ناحیه ۴۱۰ تومان قرار گرفته است لذا با توجه به بروز واگرایی منفی در اندیکاتور قیمت سهم خودرو مستعد اصلاح در صورت بروز واکنش منفی نسبت به مقاومت ناحیه ۴۱۰ تومان میباشد. در صورت بروز همچین اتفاقی اولین حمایت سهم خودرو ناحیه ۲۶۰ تومان می باشد. همچنین در صورت شکست مقاومت مهم ناحیه ۴۱۰ تومان اصلی ترین مقاومت سهم خودرو ناحیه سقف تاریخی ۷۶۰ تومان تعیین شده است.

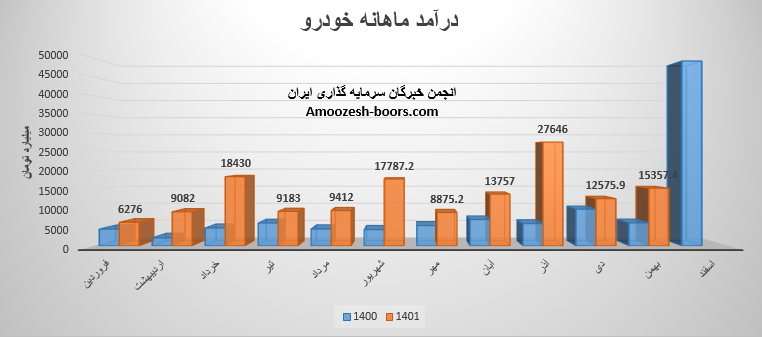

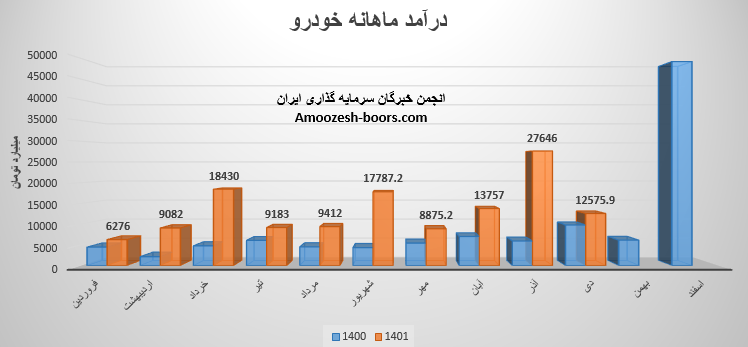

درآمد ایران خودرو در یازدهمین ماه از سال مالی به رقم 15357.4 میلیارد تومان گزارش شده است . درآمد نماد خودرو تغییرات زیر را تجربه نوده اس .

نسبت به ماه گذشته : 22% افزایش

نسبت به متوسط ماهانه : 15% افزایش

نسبت به مدت مشابه : 150% افزایش

پر فروش ترین محصول خودرو، پژو گزارش شده است . مقدار فروش این محصول رشد 2 درصدی و نرخ فروش آن افت 5 درصدی نسبت به ماه گذشته را تجربه نموده است .

مجموع درآمد سهم خودرو طی عملکرد تجمیعی 11 ماه رشد 158 درصدی نسبت به مدت مشابه را تجربه نموده است .

شرکت ایران خودرو با نماد خودرو در دهمین ماه از عملکرد سال مالی به درآمد 12575.9 میلیارد تومانی رسیده است . درآمد دی ماه سهم خودرو در مقایسه با ماه قبل 55 درصد افت ، نسبت به متوسط ماهانه 6 درصد افت و نسبت به مدت مشابه سال قبل 28 درصد رشد را تجربه نموده است.

پر فروش ترین محصول استراتژیک نماد خودرو گروه پژو و دنا گزارش شده است .مجموع درآمد نماد خودرو طی عملکرد 10 ماهه نسبت به مدت مشابه سال قبل 159% رشد داشته است.

باید در نظر داشت مرحله دوم سایت لجستیک شرکت سمند ریل از زیرمجموعههای شرکت ایسیکو در این هفته به بهرهبرداری رسیده است.

قیمت نماد خودرو مابین محدوده مقاومتی 3000 ریال و حمایتی 2700 ریال در حال نوسان میباشد، در صورت عبور از مقاومت، مقاومت بعدی 3500 ریال در نظر گرفته خواهد شد، همچنین در صورت از دست رفتن حمایت، حمایت بعدی 2300 ریال خواهد بود.

سهم خودرو (شرکت ایران خودرو) در آذر ماه سال ۱۴۰1 حدود مبلغ 27646 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 101% و همچنین در مقایسه با مدت مشابه سال گذشته 365% رشد درآمد پیدا کرده است.

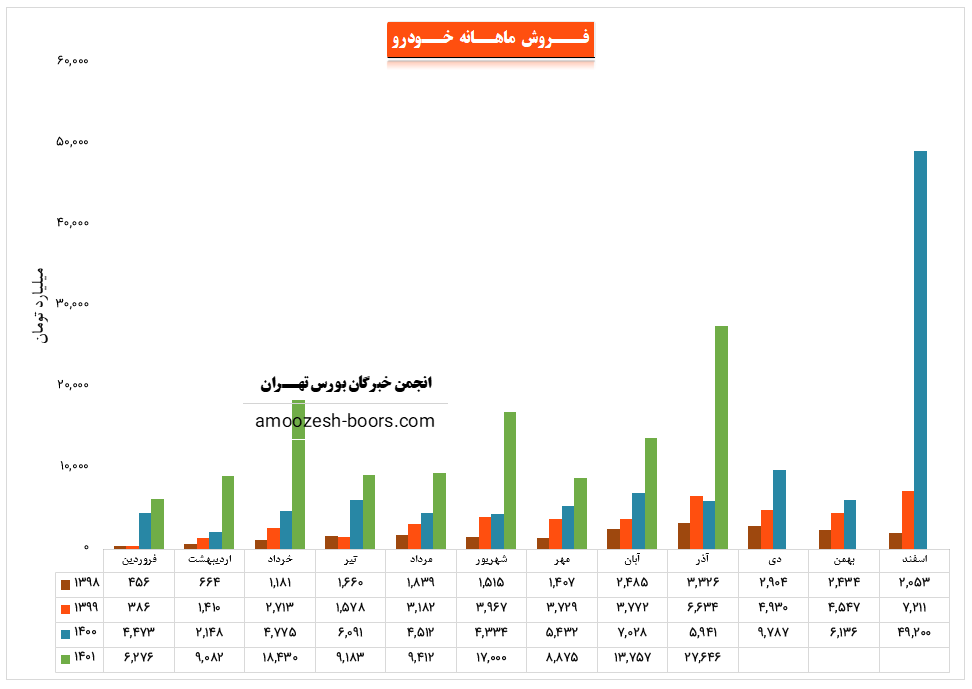

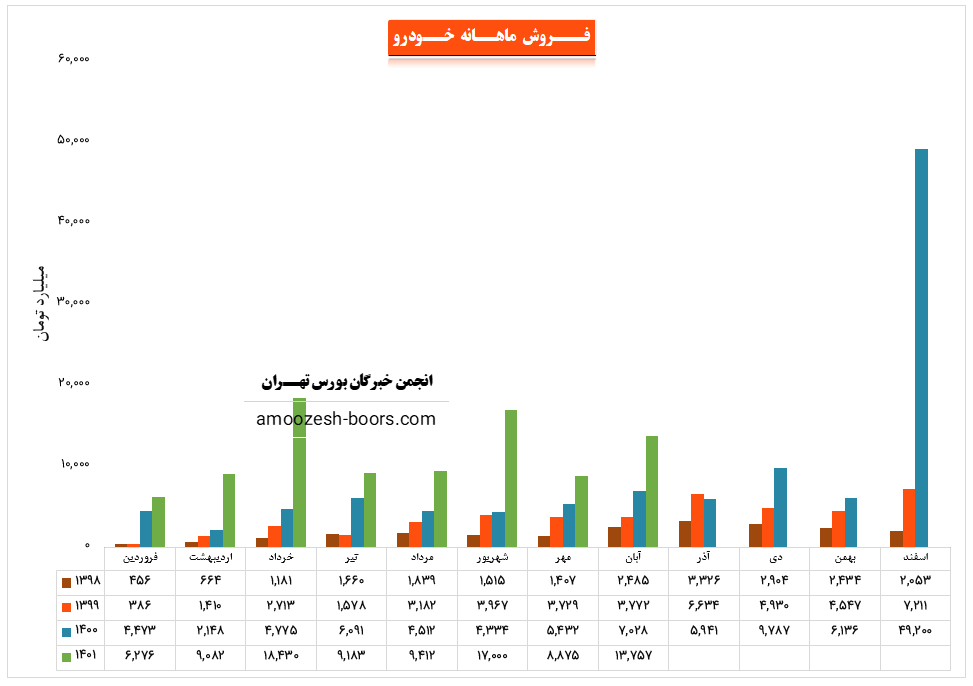

سهم خودرو در آذر ماه حدود بیش از 65/000 دستگاه از محصولات خود را به فروش رسانده که این میزان در مقایسه با حجم فروش ماه گذشته خود حدود 23% افزایش پیدا کرده است.

همچنین از پرفروش ترین محصولات نماد خودرو در آذر ماه می توان به فروش قطعات و لوازم با سهم 12900 میلیارد تومان در رتبه اول و خودرو پژو با سهم 6665 میلیارد تومان در رتبه دوم اشاره کرد که به عنوان پرفروش ترین محصولات این شرکت در این ما شناخته شده اند.

قیمت سهام خودرو بر روی مقاومت مهم ناحیه ۲۵۵ تومان قرار دارد که می تواند با شکست این مقاومت رشد خود را تا سقف کانال صعودی که تشکیل داده ادامه دهد. در صورتی که قیمت به این ناحیه مقاومتی واکنش نشان دهد حمایت کف کانال صعودی حمایت اصلی قیمت نماد خودرو می باشد.

سهم خودرو (شرکت ایران خودرو) در آبان ماه سال ۱۴۰1 حدود مبلغ 13757 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 55% و همچنین در مقایسه با مدت مشابه سال گذشته 96% رشد درآمد پیدا کرده است.

سهم خودرو در آبان ماه حدود بیش از 52/800 دستگاه از محصولات خود را به فروش رسانده که این میزان در مقایسه با حجم فروش ماه گذشته خود حدود 24% افزایش پیدا کرده است.

همچنین از پرفروش ترین محصولات نماد خودرو در آبان ماه می توان به محصولات گروه پژوه با سهم 4600 میلیارد تومان در رتبه اول و خودرو دنا با سهم 1937میلیارد تومان در رتبه دوم اشاره کرد که به عنوان پرفروش ترین محصولات این شرکت در این ما شناخته شده اند.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد