عوامل موثر بر فروش شرکت

1- میزان تولید فولاد در کشور های پیشرو مثل چین. به دلیل این که قیمت نهایی بازار فولاد نیز چون سایر کالاها بسته به میزان عرضه و تقاضا قابل تغییر است که در صورت وجود مازاد تقاضا قیمت افزایش و در صورت وجود مازاد عرضه قیمت کاهش خواهد یافت.

2- قیمت گذاری دستوری بر روی زنجیره فولاد.

3- تامیین انرژی دریافتی واحد که بطور مستقیم بر حجم تولید تاثیر گذار است.

4- وصل شدن به حمل نقل ریلی کشور و افزایش میزان صادرات از طریق راه آهن

5- قیمت و کیفیت مواد اولیه زنجیره فولاد.کیفیت مواد اولیه در فرایند و سرعت تولیدتاثیر گذار است.

محصولات شرکت

1-انواع شمش فولادی

2- آهن اسفنجی

3-گندله

4-میلگرد

فاکتور های مهم تاثیر گذار بر هزینه های شرکت

1- اصلی ترین ماده ی تشکیل دهنده ی فولاد سنگ آهن می باشد پس بدیهی است که اولین فاکتور در تعیین قیمت فولاد،بهای این ماده معدنی می باشد.همچنین خلوص سنگ اهن و وجود کانی های مزاحم نظیر سولفور در روند تولید تاثیر گذار است.

2-قیمت زغال سنگ و سنگ اهگ به عنوان مواد اولیه مورد نیاز.قیمت گاز دربافتی جهت فرایند احیای مستقیم که در حال حاضر به قیمت فوب خیلیج فارس با تخفیف در اختیار فولاد سازان قرار میگیرد.

3- از آنجا که ۱۵% از قیمت محصولات فولادی مربوط به مقدار مصرف انرژی است. لذا بدیهی است که قیمت نفت بر قیمت فولاد به طور مستقیم تاثیرگذار باشد پس در نتیجه با بالا رفتن قیمت نفت هزینه های تولید فولاد نیز بیشتر شده و در نهایت قیمت فولاد نیز افزایش خواهد یافت.لازم به ذکر است که اصولا قیمت گاز طبیعی هم بر اساس قیمت نفت برنت قیمت گذاری میشود.

* از نگاه فعالان بازار فولاد، بین قیمت نفت و قیمت قراضه آهن و فولاد ارتباط بالایی وجود دارد. یکی از دلایل این ارتباط متقابل، این است که صنعت نفت یکی از بخشهای مصرفکننده فولاد است. از سوی دیگر، قیمت نفت بر هزینه حمل و نقل و فرآوری قراضه آهن تأثیر میگذارد. همچنین قیمت نفت با شرایط اقتصادی ارتباط مستقیم دارد.

4-هزینه حمل و نقل نیز با قیمت نفت و انرژی در ارتباط مستقیم است.

تاثیر قیمت دلار

1-برخی از محصولات لازم برای تولید فولاد از جمله مواد نسوز و فروآلیاژها وارداتی هستند و تابع نرخ ارز، یعنی با نوسانات قیمت ارز بازار فولاد نیز ملتهب خواهد شد.با توجه به تحریم های بین المللی تهیه این نوع محصولات به دلیل جا به جایی های ارزی کمی مشکل تر شده است.

2-افزایش قیمت دلار باعث افزایش قیمت فروش محصولات صادراتی داشته وافزایش صادرات در دستور کار شرکت میباشد ولی چون اکثر فروش داخلی خست و محدودیت های ارزی باعث شده شرکت قطعات و مواد اولیه مورد نیا خود را با دشواری تهیه کند قیمت دلار تاثیر بیشتری بر هزینه های شرکت دارد.

سایر عوامل سود و زیان شرکت

1-دوری از آب های آزاد باعث شده عمده فروش محصولات شرکت داخلی باشد.

2- آب ناکافی موجب شده این شرکت چالش در زمینه کنترل اب مصرفی جهت تولید فولاد داشته باشد.این مشکل تا حدودی با استفاده از قرادادی که بین منابع آب استان و شرکت برای تامیین آب از یکی از صد های خرسان وضع شده تا حدودی کنترل گردیده است.

3- تغييرات نرخ بهره مي تواند بر هزينه هاي مالي شركت و درآمدهاي ناشي از سود سپرده ها تاثيرگذار باشد.همچنین باید در نظر داشت رﺷﺪ درآﻣﺪﻫﺎي ﺷﺮﻛﺖ ﻣﻲ ﺗﻮاﻧﺪ ﺑﺎ رﺷﺪ ﻫﺰﻳﻨﻪ ﻫﺎي ﺗﻮﻟﻴﺪ به دلیل وجود تورم ﻣﺘﻨﺎﺳﺐ ﻧﺒﺎﺷﺪ.

4- کامل نبودن زنجیره مواد اولیه مورد نیاز فولاد باعث شده این صنعت الکترود گرافیتی را که فقط از طریق واردات تامین میشود از خارج کشور تهیه کند که ریسک سرمایه گذاری را در زمان تحریم ها تا حدودی افزایش داده که خوشبختانه در حال حاضر واردات وقیمت این محصول در حد قابل قبولی قرار دارد.

5-نزدیکی به ذخایر آهن هزینه حمل مواد اولیه را کاهش داده است.

6- کمبود ذخایر سنگ آهن در ایران و پیش بینی اتمام آن در 20 سال آینده با فرض ظرفیت حال حاضر و نیاز شرکت برای واردات سنگ آهن در آن زمان، که به دلیل همجواری با معادن کشور افغانستان هزینه حمل کمتری نسبت به دیگر فولاد سازان دارد.

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

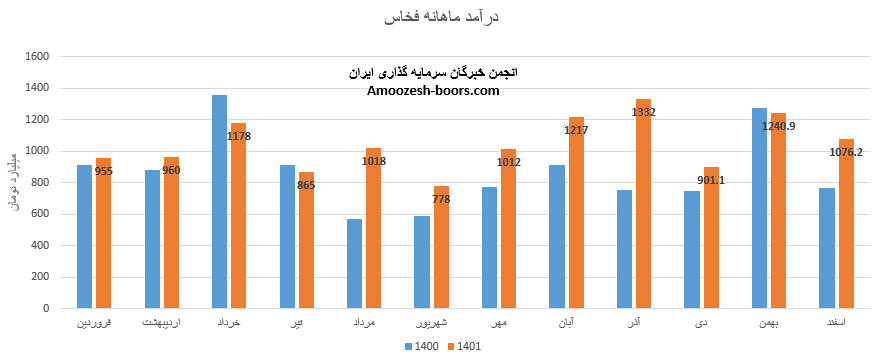

بر اساس گزارش عملکرد ماهانه شرکت فولاد خراسان با انجام 1% صادرات، درآمدی معادل 1076.2 میلیارد تومان ثبت شده است، هرچند این درآمد افت 13 درصدی نسبت به ماه گذشته را داشته است، اما از متوسط ماهانه 3% و از مدت مشابه 40% بیشتر گزارش شده است، بیشترین وزن سبد فروش سهم فخاس محصولات سبک ساختمانی است، که نرخ فروش آن 11% و مقدار فروش با 18% رشد نسبت به ماه قبلی همراه بوده است، افت درآمد نماد فخاس نسبت به ماه قبل به دلیل کاهش میزان صادرات میباشد.

نماد فخاس طی افشای اطلاعات با اهمیتی از شروع مجدد فعالیت تعلیق شده خبر داده است.

نماد فخاس با کاهش 3 درصدی درآمد نسبت به مدت مشابه به درآمد 1240.9 میلیارد تومانی، رسیده است، با این حال درآمد بهمن ماه سهم فخاس رشد 38 درصدی نسبت به ماه قبل و همچنین افزایش 21 درصدی نسبت به مدت مشابه داشته است.

پر فروش ترین محصول سهم فخاس محصولات سبک ساختمانی گزارش شده که نرخ فروش این محصول رشد 13 درصدی و مقدار فروش آن افت 4 درصدی نسبت به ماه قبل را داشته است.

EPS شرکت مجتمع فولاد خراسان با نماد فخاس در 9 ماهه 1401 معادل 771 ریال گزارش شده، که کاهش 61 درصدی نسبت به مدت مشابه داشته است، درآمد عملیاتی سهم فخاس رشد 22%، سود عملیاتی کاهش 30%، هزینه عملیاتی کاهش 20% و بهای نمام شده رشد 46% نسبت به مدت مشابه داشته اند، همچنین افت چشم گیر حاشیه سود نانخالص نماد فخاس از 34% به 21% موجد نگرانی سهامداران این شرکت گردیده است.

کاهش مقدار فروش صادراتی نماد فخاس عمدتا ناشی از کاهش قیمت های جهانی به دلیل جنگ بین کشور روسیه و اوکراین و دامپینگ روسیه و چین میباشد، افزایش 22 درصدی درآمد حاصل از فروش ناشی از تغییر در میانگین نرخ فروش به میزان 13 درصد و همچنین حجم فروش به میزان 9 درصد میباشد.

نماد فخاس مابین محدوده حمایتی 10000 ریال و مقاومتی 11500 ریال میباشد، این محدوده برای سهم فخاس کم ریسک ارزیابی میگردد، در صورت عبور از محدوده مقاومتی، حرکت سهم فخاس تا 13000 ریال محتمل خواهد بود، همچنین در صورت از دست رفتن محدوده حمایتی، حمایت بعدی 9000 ریال خواهد بود.

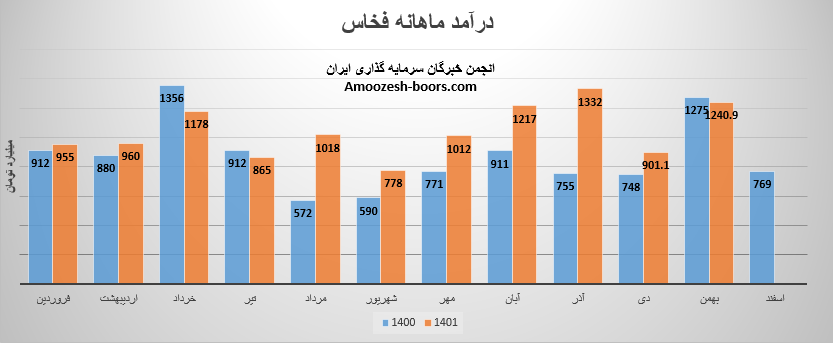

شرکت مجتمع فولاد خراسان با نماد فخاس در کزارش فعالیت دهمین ماه از سال مالی به درآمد 901.1 میلیارد تومانی رسیده است .این رقم در مقایسه با ماه گذشته درصدی و نسبت به متوسط ماهانه درصدی و نسبت به مدت مشابه سال قبل درصد را تجربه نموده است . .مجموع تناژ تولید سهم فخاس نسبت به ماه گذشته افت 97% داشته است که به علت قطعی گاز مجموعه گزارش شده است. مقدار فروش شرکت نیز افت 39% داشته است.

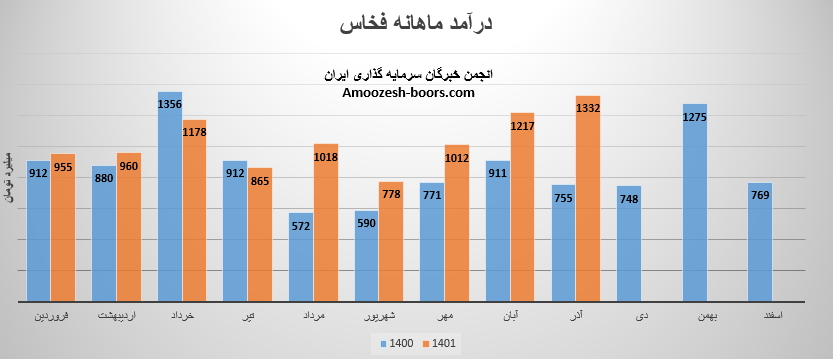

مجموع درآمد نماد فخاس طی عملکرد 10 ماهه نسبت به مدت مشابه سال قبل 21% رشد داشته است.

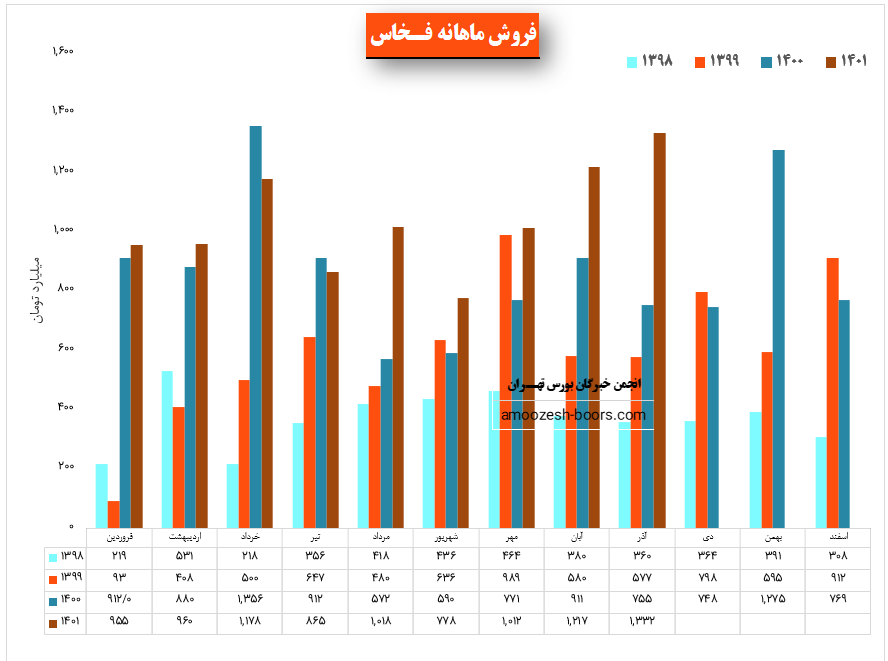

نماد فخاس (مجتمع فولاد خراسان) در آذر ماه ۱۴۰۱ حدود مبلغ 1332 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته و همچنین در مقایسه با مدت مشابه سال گذشته به ترتیب 9% و 76% افزایش درآمد پیدا کرده است.

نماد فخاس در آذر ماه حدود 94000 تن از محصولات خود را به فروش رسانده که این میزان در مقایسه با حجم فروش ماه گذشته 6 درصد افزایش پیدا کرده است.

از پرفروش ترین محصولات فخاس در آذر ماه میتوان به انواع محصولات سبک ساختمانی با سهم 640 میلیارد تومان اشاره کرد.

همچنین طبق اعمال محدودیت مصرف گاز شرکت با توجه به برودت هوا و شرایط شبکه گاز استان خراسان رضوی توقف بخشی از فعالیت های شرکت به استحضار عموم سید.

قیمت سهام نماد فخاس را مشاهده می کنید که پس از تشکیل و تکمیل الگوی اصلاحی خود با شکست خط روند نزولی و همچنین قرارگیری بر روی ناحیه حمایتی 1000 تومان مستعد رشد تا ناحیه مقاومتی مهم ۱۶۰۰ تومان در میان مدت می باشد. در این بین مقاومت ناحیه ۱۲۰۰ تومان هم قرار دارد که می تواند اولین مقاومت فخاس باشد.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد