| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت فولاد مبارکه اصفهان |

| نماد | فولاد |

| سال تاسیس | اسفند 1369 |

| سال عرضه اولیه | اسفند ما 1385 |

| موضوع فعالیت | فلزات اساسی |

| محصول شرکت | محصولات گرم و سرد |

| مواد اولیه شرکت | سنگ اهن، گندله و آهن اسفنجی |

| عوامل موثر بر نرخ فروش | نرخ فروش محصولات بر اساس نرخ های جهانی تعیین میشود |

| تاثیر دلار بر نرخ فروش شرکت | رشد نرخ دلار منجر به شناسایی سود از محل صادرات محصولات و همچنین تسعیر ارز میشود |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | سازمان توسعه و نوسازی معادن و صنایع معدنی ایران ۱۷ درصد / سهام عدالت ۱۱ درصد / شرکت توسعه سرمایه رفاه 10 درصد |

سهم فولاد (شرکت فولاد مبارکه اصفهان) دراداره ثبت شرکتها و مالکیت صنعتی اصفهان به ثبت رسیده و بعنوان دستگاه بهره بردار طرح مجتمع فولاد مبارکه در اول فروردین ٧٢ وارد مرحله بهره برداری شده و فعالیت خود را آغاز کرده و به عنوان بزرگترین تولید کننده فولاد و جزو بزرگترین واحدهای صنعتی داخلی است.فعالیت تولیدی معاملاتی و بازرگانی شرکت اعم از داخلی و خارجی که بطور مستقیم یا غیرمستقیم با موضوع اصلی فعالیت شرکت مرتبط میباشد .عمده صادرات شرکت های تولیدکننده فولاد و فولاد مبارکه اصفهان به کشورهای همسایه و کشورهای آسیای شرقی است.

محصولات سهم فولاد

شرکت دارای سهم ۵۰ درصدی در زمینه های خودروسازی و قطعه سازی، صنایع فلزی سبک و سنگین و لوله های انتقال سیالات، صنایع بسته بندی، صنایع لوازم خانگی و الکتریکی و صنایع لوله و پروفیل را تولید مینماید و تولیدات این شرکت عمدتا ورق گرم و ورق سرد هستند. محصولات گرم بیشترین سهم از از فروش محصولات فولاد را به خود اختصاص داده است و این شرکت توانایی تولید انواع محصولات تختال، کلاف گرم و سرد، کلاف قلع اندود، کلاف گالوانیزه و رنگی را دارد و محصولات متنوعی را از جمله ورق آجدار، ورق قلع اندود، ورق گالوانیزه ، ورق سیاه و ورق رنگی را برای مصرف صنایع مختلف کشور ، تولید می نماید.

فاکتورهای موثر بر هزینه ها سهم فولاد

پایه برخی محصولات لازم از جمله موادنسوز و فروآلیاژها وارداتی است، همچنین نرخ مواد اولیه شرکت همچون سنگ آهن، گندله وکنستانتره و آهن اسفتجی است را نیز باید در نظر داشت، بدیهیست با افزایش نرخ این محصولات بهای تمام شده تحت الشعاع قرارخواهد گرفت همچنین هزینه تمام شده تولید میتواند ناشی از افزایش هزینه انرژی، نیروی کار،هزینه حمل به دلیل نبود زیرساختهای لازم نظیر شبکه حمل و نقل جادهای، ریلی، دریایی باشد .

تاثیر نرخ دلار سهم فولاد

درخصوص تغییرات نرخ ارز باید در نظر داشت که فروش هاي شركت با نرخ هاي سامانه نيما انجام ميگردد لذا با توجه به اينكه نرخ فروش محصولات شركت ، تابعي از نرخ ارز مي باشد مزیت صادراتی این محصول نیز با رشد مواجه خواهد شد و همچنين خريد بخشي از ماشين آلات ، قطعات و مواد از خارج از كشور با ارزهاي خارجي صورت مي گيرد، هرگونه تغييرات در نرخ ارز، تاثير مستقيم بر سود،زيان شركت خواهد داشت ولي عمدتاً افزايش نرخ ارز تاثير مثبت بر سود آوري و نقدينگي شركت دارد.

سایر عوامل سود و زیان سهم فولاد

تشديد تحريم هاي تجاري و بين المللي دشواري خريد برخي تجهيزات و دستگاهها، عدم امكان استفاده از نظام بانكي بين المللي براي نقل و انتقال پول محدود شدن قدرت انتخاب و چانه زني، مشكل و هزينه بر شدن حمل و نقل كالا و ارز، افت درآمد فروش و .. به دنبال خواهد داشت محدودیت در تامین پایدار کنستانتره سنگ آهن و گندله و عدم علاقه مندی شرکت های بین المللی صاحب فن آوری برای همکاری تکنولوژیک با فولاد مبارکه از جمله ریسک های شرکت محسوب میگردد.در عین حال به نظر میرسد که مجموعه تصمیماتی که دولت و وزارت صنعت، معدن و تجارت در رابطه با بازار فولاد اتخاذ کرده و نرخگذاریهای دستوری باعث صدمه زدن به ارزآوری و تولید شده است.

.

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

نماد فولاد به سقف کانال صعودی خود واکنش نشان داده، اگر سهامدار این نماد هستید مادامی که قیمت بالای سطح حمایتی 5800 ریال باشد خطر خاصی سهم را تهدید نخواهد کرد و تارگت فولاد محدوده 7500 ریال خواهد بود، همچنین در صورت از دست رفتن سطح حمایتی مذکورحمایت فولاد 5000 ریال خواهد بود.

نماد فولاد درگیر سطح مقاومتی 6650 ریال میباشد، در صورت عبور قیمت از این سطح مقاومت بعدی 7800 ریال ارزیابی خواهد شد و به سهامداران توصیه به نگهداری سهم میشود، همچنین در صورت ورود سهم فولاد به فاز اصلاحی، حمایت های سهم به ترتیب 5800 و 5000 ریال در نظر گرفته خواهد شد.

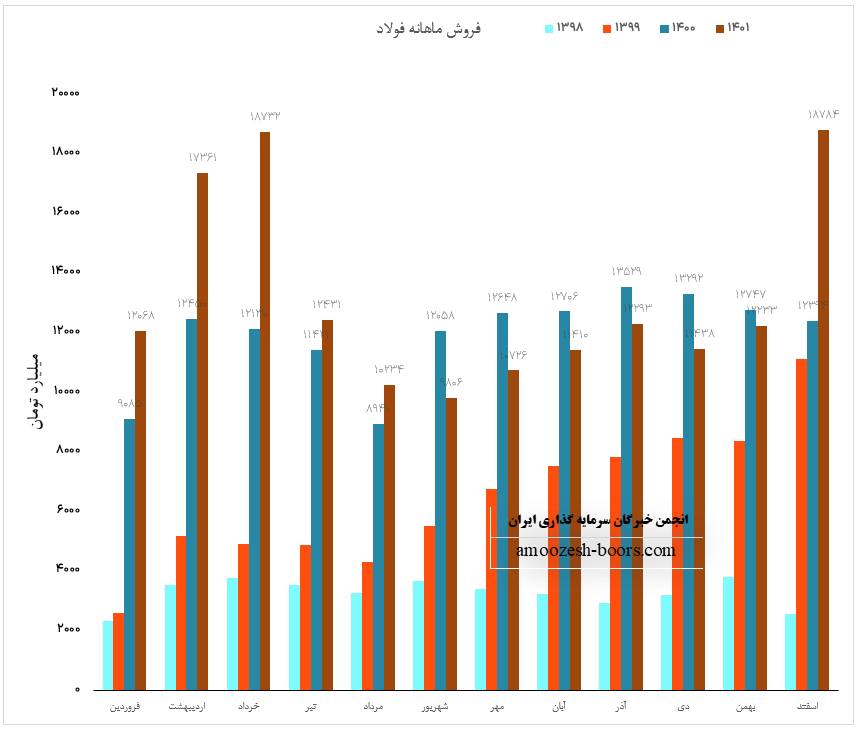

سهم فولاد (شرکت فولاد مبارکه اصفهان) در اسفند ماه سال ۱۴۰۱ حدود مبلغ 18784 میلیارد تومان فروش داشته که این میزان در مقایسه با ماه گذشته 54% و همچنین در مقایسه با مدت مشابه سال گذشته حدود 52% رشد پیدا کرده است.

سهم فولاد حدود بیش از 928 هزار تن از محصولات خود را در اسفند ماه به فروش رساند در حالی که این میزان در مقایسه با حجم فروش ماه گذشته حدود 34% افزایش پیدا کرده است.

از پرفروش ترین محصولات سهم فولاد در اسفند ماه می توان به محصولات گرم با سهم 8336 میلیارد تومان در رتبه اول و پس از آن به محصولات سرد با سهم 3450 میلیارد تومان از فروش در رتبه دوم اشاره کرد.

همچنین با توجه به مجوز افزایش سرمایه مورخ 1401/12/10 بر اساس تصمیمات مجمع عمومی فوق العاده مورخ 1401/12/24 افزایش سرمایۀ شرکت از مبلغ 530,000,000 میلیون ریال بهمبلغ 800,000,000 میلیون ریال ( از محل سود انباشته مبلغ 270000000 میلیون ریال ، ) در تاریخ 1401/12/25 در مرجع ثبت شرکت ها به ثبت رسیده است.

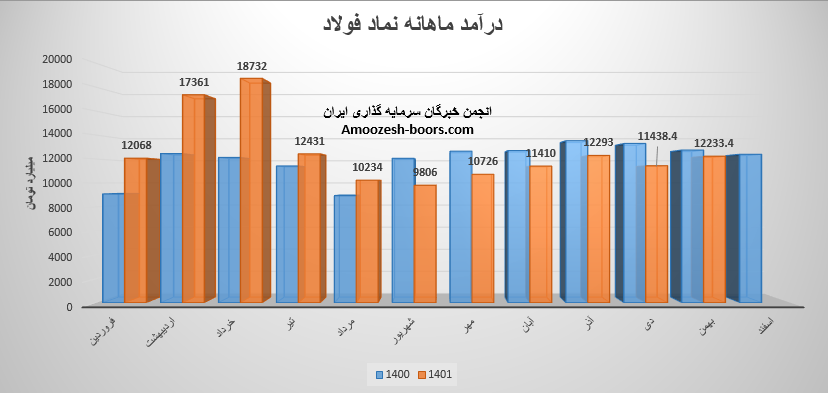

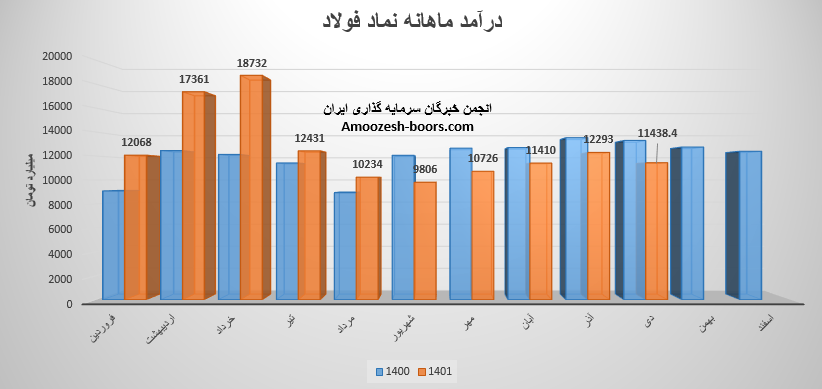

نماد فولاد با افزایش 7 درصدی نسبت به ماه گذشته به رقم 12233.4 میلیارد تومانی رسید، این رقم در مقایسه با متوسط ماهانه و مدت مشابه به ترتیب افت 3 و 4 درصدی را تجربه نموده است، بیشترین وزن سبد فروش سهم فولاد محصولات گرم و سرد هستند، مقدار فروش محصولات گرم نسبت به ماه قبل کاهش 8 درصدی و نرخ فروش افزایش 10 درصدی داشته است، همچنین نرخ فروش محصولات سرد نیز رشد 8 درصدی را تجربه نموده است، با توجه به بهبود نسبی نرخ فروش و ثبات در مقدار فروش، همچنین شناسایی سود سرمایه گذاری ها در 3 ماهه آخر سال مالی انتظار میرود نماد فولاد در مقایسه با دوره گذشته با بهبود سود مواجه باشد، مجموع درآمد 11 ماهه شرکت فولاد مبارکه نسبت به مدت مشابه رشد 6 درصدی داشته است.

EPS شرکت فولاد مبارکه اصفهان با نماد فولاد، در گزارش 9 ماهه معادل 667 ریال با کاهش 33 درصدی نسبت به مدت مشابه گزارش شده است، همچنین درآمد عملیاتی سهم فولاد رشد 10 درصدی، سود عملیاتی کاهش 27 درصد و هزینه های مالی رشد 22 درصدی را نسبت به مدت مشابه تجربه نموده است، حاشیه سود ناخالص نماد فولاد با افت 17 درصدی نشان از تداوم روند کاهشی حاسیه سود میباشد؛ درآمد حاصل از فروش داخلی رشد 19 درصدی، درآمد حاصل از صادرات، کاهش 47 درصدی و بهای تمام شده رشد 52 درصدی داشته که دلیل آن عمدتا ناشی از افزایش نرخ خرید حامل های انرژی، نرخ خرید مواد اولیه و افزایش سطح عمومی قیمت ها بوده است.

نماد فولاد بعد از حدود 80 درصد رشد به محدوده مقاومتی پر ریسک سقف تا ریخی خود در محدوده قیمتی 7900 ریال نزدیک شده است، در صورت حفظ قدرت حرکت صعودی خود و ادامه دار شدن فشار تقاضا و عبور از این مقاومت مهم، حرکت سهم تا محدوده 9000 ریال محتمل خواهد بود، همچنین در صورت اصلاح سهم فولاد، اولین حمایت 7000 ریال ارزیابی خواهد شد.

شرکت فولاد مبارکه اصفهان با نماد فولاد در دهمین ماه از سال مالی به درآمد 11438.4 میلیارد تومانی رسیده است .فولاد در دی فروش متعادلی داشت و شاهد بهبود نسبی نرخ محصولات شرکت فولاد مبارکه نیز هستیم با اینحال درآمد دی ماه 1401 سهم فولاد تغییرات زیر را تجربه نموده است :

نسبت به ماه قبل : 7% کاهش

نسبت به متوسط ماهانه : 11% کاهش

نسبت به مدت مشابه : 14% کاهش

پر فروش ترین محصول فولاد ، محصولات گرم و سردبوده است . مقدار فروش فولاد در محصولات گرم کاهش 11 درصدی و نرخ فروش این محصول نسبت به ماه قبل 3% تغییر داشته است

مجموع درآمد سهم فولاد طی عملکرد 10 ماهه سال نسبت به مدت مشابه سال قبل 7% رشد داشته است.

باید در نظر داشت افزایش سرمایه 50 درصدی از محل سود انباشته به تصویب اظهار نظر حسابرس رسیده است.هرچند میزان افزایش سرمایه، توجه اهالی بازار را بخود جلب نمینماید اما مشارکت در مجمع فولاد کم ریسک ارزیابی میگردد.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد