| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت بیمه دی |

| نماد | ودی |

| سال تاسیس | 1381 |

| سال عرضه اولیه | اسفند 1383 |

| موضوع فعالیت | بیمه و صندوق ازنشستگی بجز تامین اجتماعی |

| منابع درآمدی | درآمد از عقد بیمه نامه جدید |

| تاثیر دلار | افزایش نرخ دلار بصورت غیر مستقیم منجر به رشد درآمد های غیرعملیاتی شرکت میشود |

| سهامداران عمده | شرکت گروه مالی و اقتصادی دی 19٪ / بانک دی 16٪ / ش آتیه سازان دی 10٪ / ش تعاونی مسکن کارکنان بانک دی 9٪ |

نماد ودی (بیمه دی) در سال ۱۳۸۱ اعضای محترم هیأت مؤسس با بررسی بازار کشور و موقعیتهای تجاری و لحاظ نمودن فعالیتهای بیمه ای و منابع خود، تشکیل یک بنگاه اقتصادی کارآمد جهت انجام فعالیتهای بیمه گری و تحت پوشش قرار دادن شرکتهای تولیدی، تجاری و خدماتی تحت پوشش هیات موسس شامل سازمان اقتصادی کوثر، ش رکت سرمایه گذاری البرز، شرکت سرمایه گذاری ری و شرکت شاهد، تصمیم گرفتند در راستای سیاستهای کلان کشور مبتنی بر حضور فعال بخش خصوصی در عرصه بازار بیمه، شرکت بیمه دی را تاسیس نمایند. شرکت بیمه دی پس از اخذ مجوز فعالیت از بیمه مرکزی ج.ا.ایران و رعایت تشریفات قانونی، در تاریخ ۱۳۸۳/۱۲/۰۳ تحت شماره ۲۴۱۵۱۱ در اداره ثبت شرکتها و موسسات غیر تجاری تهران ثبت گردید.

عوامل موثر بر درآمد ودی

حق بیمه های دریافتی توسط این صنعت منبع اصلی برای سرمایه گذاری و ایجاد درآمد محسوب میشود، تنها با سرمایه گذاری مبالغ حاصل از عملیات بیمه گری می تواند سود موثری ایجاد نماید

وجود رکود عمیق در اقتصاد، برآورده نشدن کامل توقعات ناشی از توافق برجام در گسترش مناسبات و همکاریهای اقتصادی بین المللی و برداشته شدن تحریم ها، بالا بودن نرخ سود بانکی ، فروش اوراق بدهی با نرخهای بالای سود به منظور تامین مالی و پرداخت بدهی های دولت، نوسانات شدید قیمت نفت ، تغییرات مدیریتی در سازمان بورس و اوراق بهادار و هیجانات ناشی از اتفاقات سیاسی در دنیا ، عوامل موثر بر صنعت بیمه و محیط پیرامون شرکت می باشد

بیشترین درآمدشرکت به افراد حقیقی است و تورم و افزایش قیمت ها منجر به کاهش توان پرداخت حق بیمه میگردد.

فعالیت اصلی ودی

عوامل موثر بر هزینه های ودی

ادامۀ حیات شرکتها و سایر بنگاهها در بازار آزاد که در آن رقابت روزبهروز شدیدتر و بیرحمانهتر میشود بدون برخورداری از سطحی مطلوب از اثربخشی در دستیابی به اهداف و کارآیی و صرفۀ اقتصادی و مدیریت بهینۀ منابع امکانپذیر نیست.

به طور معمول باقی ماندن شرکتها در عرصۀ رقابت در یک صنعت رقابتی به دو طریق امکانپذیر است. افزایش درآمدها و کاهش هزینهها. بخش عمدهای از هزینهها در صنعت بیمه به عملیات بیمهای شرکت مربوط میشود که خسارتها و هزینههای جانبی بیمهای مربوط نمونهای از آنهاست و مدیریت اینگونه هزینهها کاملاً تخصصی است؛ اما بخش دیگری از هزینهها در شرکتهای بیمه همچون دیگر شرکتها به هزینههای عمومی و اداری و پرسنلی بازمیگردد.

حقوق پرداختی به پرسنل شرکت، هزینۀ شعب نمونهای از این هزینهها به شمار میروند. در این گزارش سعی شده است که هزینههای عمومی، اداری و پرسنلی شرکتهای صنعت بیمه به لحاظ کمی و کیفی مورد بررسی قرار گیرند. جامعۀ آماری مورد بررسی در این گزارش شرکتهای پذیرفتهشده در بورس اوراق بهادار تهران و فرابورس ایران است

بخش عمدهای از هزینههای عمومی و اداری و پرسنلی از سوی شرکتهای بیمه در شعب این شرکتها صرف میشود.

ﺷﺮﻛﺖﻫﺎی ﺑﻴﻤﻪ نیز با هدف اراﺋـﻪی ﺧـﺪﻣﺎت بیمهای مثل ﺗـﺄﻣﻴﻦ ﺧﺴﺎرت اﺣﺘﻤﺎلی ﺑﻴﻤﻪﮔﺬاران در ازای درﻳﺎﻓﺖ ﺣﻖ بیمه، ﺗﺄﺳﻴﺲ ﺷﺪهاﻧﺪ. اﻳـﻦ ﻣﺆﺳﺴـﺎت ﻋـﻼوه ﺑـﺮ ﻋﻤﻠﻴﺎت ﺑﻴﻤﻪای ﻣﺴﺘﻘﻴﻢ، به ﻣﻨﻈﻮر واگذاری ﺑﺨﺸﻲ از ﺗﻌﻬﺪات ﺧﻮد و اراﺋﻪی ﭘﻮﺷـﺶﻫـﺎی ﻣﺮﺑـﻮط ﺑـﻪ ﺧﻄﺮات ﺑﻴﻤﻪ ﺷﺪه ﺑﻪ اﻣﺮ بیمههای اتکایی نیز میپردازند. در این بخش به توضیح برخی از هزینههای شرکتهای بیمه خواهیم پرداخت:

اثر نرخ ارز بر ودی

مسائل ارزی از سه جنبه بر صنعت بیمه اثرگذار بوده که شامل درآمد، هزینه و مسائل اتکایی است.به نحوی که به خاطر افزایش نرخ ارز که نیاز به منابع ارزی را افزایش داده و از سوی دیگر سرمایه کارخانه هارا به لحاظ ارزشی بالا برده است باید حق بیمه نیز افزایش یابد و این موضوع روی درآمد شرکت های بیمه و بزرگشدن کیک بیمه ای در اقتصاد کشور اثرگذار خواهد بود. صنعت بیمه نه توان بیمه کردن نوسانات نرخ ارز را دارد و نه در دنیا این موضوع خیلی مرسوم است. به این معنیکه ۹۵ درصد کشورها ریسک های سیستماتیک را بیمه نمی کنند. چرا که نمی توان ریسکی را بیمه کرد که بخشعمده ای از کشور از آن اثر می پذیرد. اکنون پیش بینی اقتصاد ایران با مشکلات بسیاری مواجه است و بنابراین تغییرات نرخ ارز نیز اثرات مثبت و یا منفیبر روی آن به جای می گذارد. بنابراین فعالان اقتصادی انتظار دارند تا بتوان اقتصاد را به صورت پیش بینی پذیرداشته باشند

سایر عوامل سود و زیان بر ودی

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

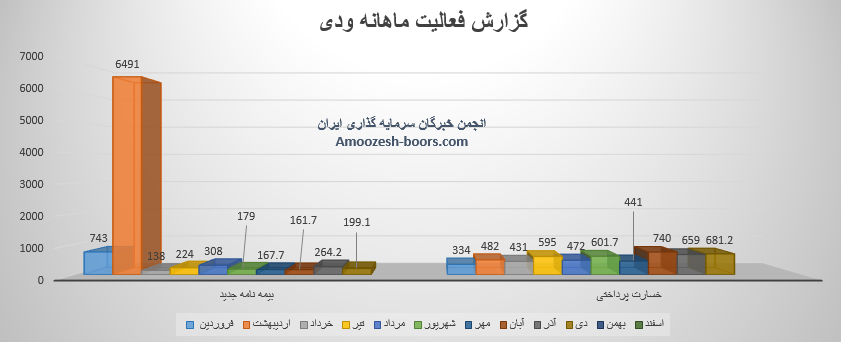

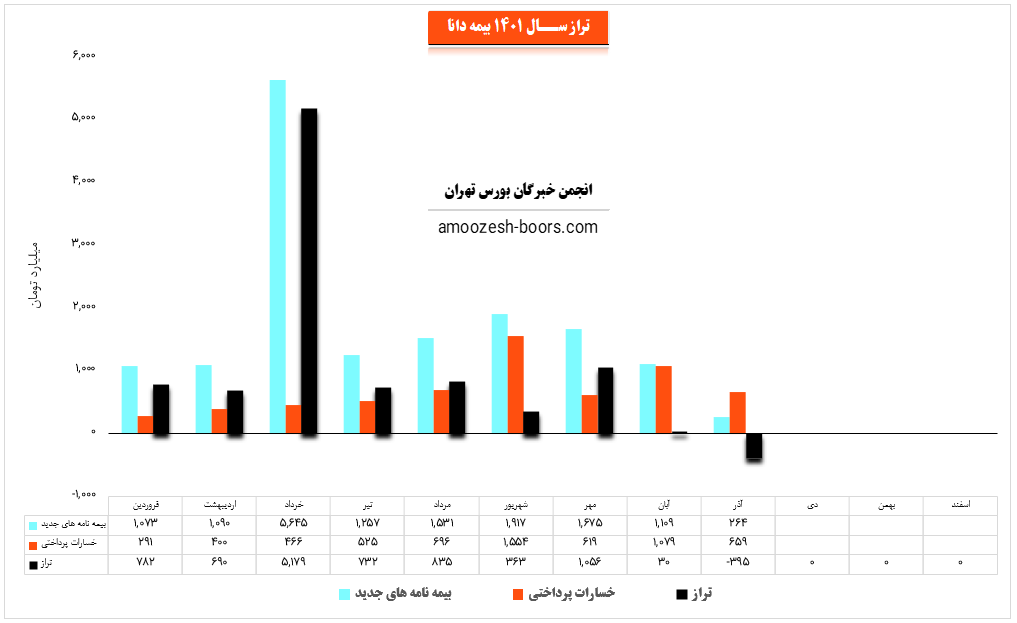

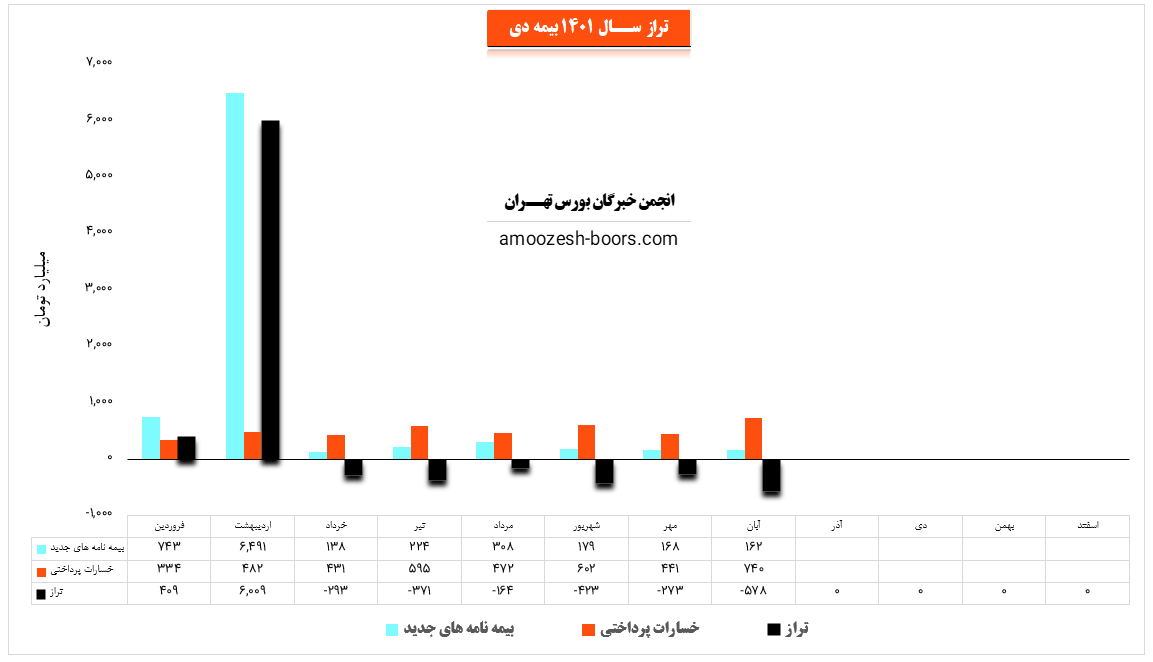

شرکت بیمه دی با نماد ودی در دی ماه درآمدی معادل 199.1 میلیارد تومان از محل بیمه نامه جدید را ثبت نمود، همچنین خسارات پرداختی بیمه دی 681.2 میلیارد تومان گزارش شد، در نتیجه تراز سهم ودی در دی ماه منفی 71% گزارش شده، مجموع درآمد سهم ودی طی عملکرد 10 ماه رشد 264 درصدی نسبت به مدت مشابه داشته و تراز تجمیعی مثبت 57% است.

شرکت بیمه دی (ودی) طی دوره نه ماهه 1401 به ازای هر سهم 518 ریال سود محقق نموده که نسبت به مدت مشابه سال قبل 30% افت داشته است. سود عملیاتی سهم ودی نیز طی این دوره افت 39 درصد داشته است. علت این کاهش سود عمدتا ناشی از افزایش 132 درصد خسارات پرداختی و افزایش 52 درصدی هزینه های عمومی اداری بوده است .

پیش بینی شرکت بیمه دی تا پایان سال برای حق بیمه افزایش ۳۹ درصدی نسبت به عملکرد واقعی سال ۱۴۰۰ می باشد ، اما با توجه به افزایش سایر هزینه ها محتمل هست نماد ودی سودی معدل با سال قبل را محقق نماید .

سهم ودی (شرکت بیمه دی) در آذر ماه سال 1401 حدود مبلغ 264 میلیارد تومان بیمه نامه جدید صادر کرده که این میزان در مقایسه با ماه گذشته 76% کاهش پیدا کرده است.

همچنین نماد ودی در آذر ماه مبلغ 659 میلیارد تومان به بیمه نامه های خود خسارت پرداخت کرده که این میزان با کاهش 39 درصدی نسبت به ماه گذشته روبرو شده و لذا با توجه به آمار مذکور تراز این شرکت با از مثبت 30 میلیارد تومان در ماه گذشته به منفی 395 میلیارد تومان در این ماه تبدیل شده است.

بیشترین حق بیمه اعطایی ودی در آذر ماه:

قیمت سهم ودی پس از شکست خط روند نزولی تا مقاومت ناحیه ۵۷۰ تومان نزدیک شده است لذا می تواند با تست این مقاومت، قدرت ناحیه را بسنجد. در صورت توانایی عبور قیمت از این ناحیه مقاومتی، مقاومت بعدی سهم ودی ناحیه ۸۵۰ تومان در نظر گرفته می شود اما در صورت بروز واکنش منفی به ناحیه مقاومتی ۵۷۰ تومان حمایت ناحیه ۴۰۰ تومان می تواند سد راه قیمت از ریزش بیشتر شود.

سهم ودی (شرکت بیمه دی) در آبان ماه سال 1401 حدود مبلغ 162 میلیارد تومان بیمه نامه جدید صادر کرده که این میزان در مقایسه با ماه گذشته 4% کاهش پیدا کرده است.

همچنین نماد ودی در آبان ماه مبلغ 740 میلیارد تومان به بیمه نامه های خود خسارت پرداخت کرده که این میزان با افزایش 68 درصدی نسبت به ماه گذشته روبرو شده و لذا با توجه به آمار مذکور تراز این شرکت با 112% افزایش در مقایسه با ماه گذشته به منفی 578 میلیارد تومان رسیده است.

بیشترین حق بیمه اعطایی ودی در آبان ماه:

ای پی اس محقق شده نماد ودی (بیمه دی) در گزارش صورت مالی میان دوره ای 6 ماهه با تغییر -21 درصدی به 503 ریال سود رسیده است . مدت مشابه این رقم برابر با 603 ریال بود.همچنین حق بیمه خالص 205 درصد رشد ، درآمدهای بیمه ای 89 درصد رشد و سود عملیاتی افت 21 درصد ی را تجربه نموده است . تعییر با اهمیت دیگری در گزارش تفسیری مدیریت بیان نگردیده است .

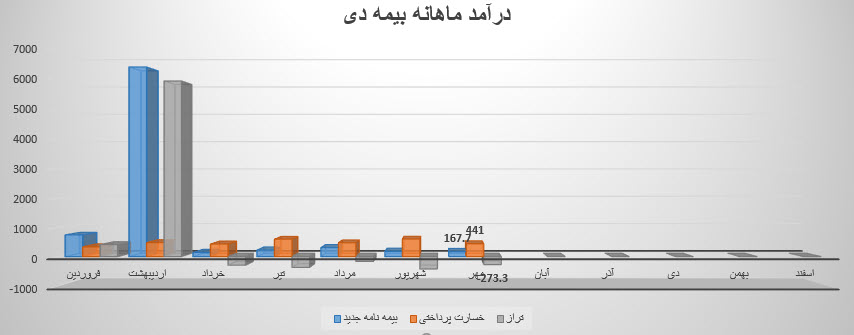

نماد ودی (بیمه دی) در انتهای مهر ماه از محل فروش حق بیمه 1,677,261 میلیون ریال درآمد داشته که نسبت به عملکرد 1 ماهه مشابه سال قبل 12% افزایش داشته داشته است.همچنین شرکت .

مبلغ 4410626 میلیون ریال را بعنوان خسارت پرداختی شناسایی نموده است .

نماد ودی در این ماه تراز منفی %62 (273.3-)را ثبت نموده است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد