| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت سرمایه گذاری ساختمان ایران |

| نماد | وساخت |

| سال تاسیس | تیر ماه 1375 |

| سال عرضه اولیه | اردیبهشت ماه 1377 |

| موضوع فعالیت | انوه سازی و مستغلات |

| محصول شرکت | قبول و انجام پروژه های ساختمانی برای زیرمجموعه های خود |

| تاثیر دلار بر نرخ فروش شرکت | باعث رشد بهای تمام شده پروژه های شرکت میشود |

| مهم ترین هزینه های شرکت | هزینه های ساخت و ساز |

| سهامداران عمده | سرمایه گذاری هامون کیش 18 درصد / گروه توسعه مالی مهر آیندگان 15 درصد / بانک اقتصاد نوین 8 درصد |

نماد وساخت (شرکت سرمایه گذاری ساختمان ایران) در تیرماه سال ۷۵ در اداره ثبت شرکتهای استان تهران به ثبت رسید. هدف از تاسیس شرکت جذب سرمایه ها و تجهیز پس انداز ها به طور مستقیم و انبوه سازی و سرمایه گذاری در بازار سرمایه و همچنین راهیابی به بازار بورس اوراق بهادار به طور که این مهم در اردیبهشت ماه سال ۷۷ محقق گردیده است

عوامل موثر بر درآمد سهم وساخت

بیشترین سهم پرتفوی شرکت از آن سهام شرکت تامین مسکن جوانان با سهم ۴۲ % از کل ارزش پرتفوی و پس از آن شرکت های بانک اقتصاد نوین، شرکت نوسازی و ساختمان تهران و شرکت تامین سرمایه نوین هر کدام با سهم ۱۵ % جزو سنگین ترین سهم های پرتفوی نماد وساخت به حساب می آیند و لذا تغییر در ارزش هر یک از شرکت های مذکور می تواند ارزش دارایی شرکت وساخت را افزایش و کاهش دهد.

کاهش توجیه اقتصادی تولید مسکن برای بخش خصوصی که اصلی ترین تولید کننده مسکن است سالهاست که بر اساس ذهنیت سود ساخت و ساز در دهه های گذشته تصور نادرست از این موضوع در اذهان عمومی شکل گرفته است و متاسفانه گاهی شاهد نظرات غیرکارشناسانه در این حوزه مانند بازدهی ۲۰۰ درصدی ساخت و ساز که توسط برخی متخصصین عنوان میشود هستیم.

در بسیاری از موارد درصد سود واقعی تولید مسکن پس از کسب تورم رقم کمی است که یکی از دلایل کاهش شروط بخش خصوصی به تولید مسکن می باشد در حال حاضر نیاز به تولید ۸۰۰ هزار تا یک میلیون واحد مسکونی در سال می باشد ولیکن میزان تولید واقعی مسکن در کشور رقمی بسیار پایینتر از نیاز سالانه است در صورتی که اگر تولید مسکن دارای سود سرشاری بود با توجه به اینکه امکان ورود به بازار ساخت و ساز برای عموم فراهم است و پیشرفت خاصی ندارد لذذا باید شاهد اقبال گسترده بخش خصوصی جهت تولید مسکن می بودیم ولیکن آمار صدور پروانه های ساختمانی که این هم را نشان نمیدهد.

عوامل موثر بر هزینه های نماد وساخت

با توجه به اینکه حدودا نصف پرتوی وساخت را شرکت انبوه ساز تشکیل داده است لذا میتوان موارد زیر را برای هزینه های شرکت زیرمجموعه وساخت در نظر داشت:

قیمت روزانه تیرآهن، میلگرد و مقاطع پرمصرف و با ارزش ساختمان، بخشهای مهم ساختمانسازی هستند که اگر به شکل اصولی و مهندسی در نظر گرفته نشوند، میتوانند هزینههای زیادی بر روی دست سازندگان و مالکان نهایی سازه بگذارند. در سالهای اخیر با افزایش تحریمها و همچنین افت ارزش پول ملی، قیمت مصالح ساختمانی به شدت بالا رفته و توانایی ساخت و ساز را از به رکود رسانده است. قیمت هر یک از مصالح ساختمانی بسته به هزینهی تولید و عرضه مواد در بازار است که خوشبختانه بسیاری از این مواد در داخل کشور تولید و عرضه میشوند.

تقریبا نصف هزینه مصالح ساختمانی ار قیمت تیرآهن و میلگرد تشکیل میدهند که برای جلوگیری از اتلاف سرمایه، باید به قیمت روز ST52 و ST37 که فولادهای ساختمانی هستند و تیرآهن و میلگرد ساختمانی را از شمش این دو گرید فولادی تولید میکنند، توجه کرد و قبل از خرید با کارشناس مربوطه مشورت گرفت.پس از تیرآهن و میلگرد، نوبت به قیمت سیمان و آجر میرسد که سهم زیادی در هزینههای باقی مانده دارند.

تاثیر نرخ ارز بر سهم وساخت

از آنجایی که وظیفه شرکت قبول و انجام پروژه های ساختمانی انبوه می باشد لذا در همین راستا نوسانات نرخ ارز به شدت میتواند بر روی پروژه های شرکت و همچنین سرعت ساخت پروژه های شرکت تاثیر بگذارد زیرا نوسانات نرخ ارز تاثیر مستقیمی بر روی قیمت مصالح ساختمانی دارند. لذا در صورت بروز هرگونه توافقی که منجر به کاهش نرخ ارز شود نماد های این صنعت مورد توجه قرار خواهند گرفت.

سایر عوامل موثر بر سود و زیان سهم وساخت

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

دارائی های مهم بورسی وساخت عبارت اند از ثتران ، ونوین و تنوین یوده که نسبت به بهای تمام شده 96 درصد افزایش ارزش داشته اند.

درائی های مهم غیر بورسی وساخت 455 میلیارد تومان ارزش گذاری شده اند.

در پایان آذر ماه سال 1403 نسبت قیمت به ارزش خالص دارائی ها (P/NAV)به 58 درصد رسیده است که این نسبت نشان دهنده ارزش گذاری کمتر از میانگین بازار میباشد.

وساخت در ونوین سرمایه گذاری داشته است و با توجه به سیاست تقسیم سود پایین ونوین پتانسیل افزایش سود در گزارش میاندوره ای را به دلیل وجود زیر مجموعه خواهد داشت.

ما با بررسی دقیق اطلاعات موجود در سامانههای کدال و tsetmc تحلیل و وضعیت سایر سهام بازار را نیز مورد ارزیابی قرار دادیم، پیشنهاد میکنیم لینکهای زیر را مطالعه کنید:

تحلیل نماد بترانس | تحلیل نماد غدیس | تحلیل نماد کسعدی | تحلیل نماد ختوقا

سهم وساخت در حال حاضر در محدوده مقاومتی قرار دارد. قیمت سهم وساخت بین سطح حمایتی 1500 ریال و سطح مقاومتی 1800 ریال نوسان میکند. در این مقاله به بررسی دقیقتر این سطوح و سناریوهای احتمالی برای آینده سهم وساخت میپردازیم.

حمایت وساخت 1500 ریال: این سطح بهعنوان یک نقطه حیاتی برای جلوگیری از اصلاح بیشتر قیمت عمل میکند، اگر قیمت به زیر این سطح نفوذ کند، انتظار میرود که حمایت بعدی در محدوده 1250 ریال قرار داشته باشد.

مقاومت وساخت 1800 ریال: اگر سهم بتواند با حجم معاملات بالا این سطح را بشکند، احتمال حرکت به سمت مقاومت بعدی در محدوده 2200 ریال افزایش مییابد. این مقاومت میتوانند بهعنوان سیگنال برای ادامه روند صعودی عمل کند.

نگهداری سهم: اگر نشانههایی از شکست سطح مقاومتی ذکر شده دیده شود، نگهداری سهم میتواند منطقی باشد. این استراتژی باید با بررسی سیگنالهای تکنیکال و نمودار سهم همراه باشد.

حد ضرر سهم: در صورتی که سطح حمایتی شکسته شود و روند نزولی تثبیت گردد، حد ضرر سهم فعال شده و باید در محدوده حمایتی پایینتر ( در متن تحلیل ذکر شده ) دوباره بررسی شود. ( حتما برای ورود و خروج روی تالار گفتگو مطرح نمائید تا سایر شرایط مانند وضعیت بازار و شاخص بررسی گردد )

در آبان ماه سرمایه گذاری های بورسی و غیر بورسی نماد وساخت تغییرات زیر را داشت.

پورتفوی بورسی نماد وساخت :

دارائی های مهم بورسی وساخت عبارت اند از ونوین، ثتران و تنوین که نسبت به بهای تمام شده 84 درصد افزایش ارزش داشته است.

پورتفوی غیر بورسی ثشاهد :

درائی های مهم غیر بورسی 455 میلیارد تومان ارزش گذاری شده اند.

در پایان آبان ماه سال 1403 نسبت قیمت به ارزش خالص دارائی ها به 52 درصد رسیده است که این نسبت نشان دهنده ارزش گذاری کمتر از میانگین بازار میباشد.

سهم وساخت از محل فروش سهام در آبان ماه 23.6 میلیارد تومان سود شناسایی نموده است که این موضوع میتواند بر عملکرد آتی سهم تاثیر گذار باشد.

مطالعه عملکرد سایر شرکتها

اگر علاقه دارید عملکرد سایر شرکت ها رو مطالعه کنید پیشنهاد میکنیم گزارشهای زیر را نیز مطالعه کنید:

تحلیل عملکرد و تغییرات درآمد نماد فنوال

بررسی روند تولید و فروش محصول اصلی نماد بورس

گزارش رشد درآمد نماد شرانل و مقایسه با سال گذشته

تحلیل جامع عملکرد مالی و عملیاتی نماد ارفع

درآمد محقق شده وساخت طی دوره 1 ماهه منتهی به 1403/07/30 حدود 41.7 میلیون تومان بوده است،

ارزش پرتفوی بورسی وساخت 91% افزایش داشته نسبت به بهای تمام شده.

در حال حاضر وساخت با نسبت 49درصدی P/NAV در حال معامله می باشد .

12 هزار متر از برج لوکس ظفر تحت مالکیت وساخت است.واحدهای تملک شده توسط وساخت جزو مرغوب ترین ها هستند و رقابت شدیدی برای خرید خواهند داشت.

بنظر با فروش این واحدها در زمان مناسب عایدی بالای 600 میلیارد برای وساخت داشته باشه یعنی سهمی تقریبا 550 تومن.

پیشنهاد مطالعه بیشتر:

قیمت سهم وساخت با برخورد به محدوده مقاومتی 1400 ریال اصلاحی شده و در حال حاضر مابین این محدوده مقاومتی و محدوده حمایتی 1300 ریال قرار گرفته است، در صورت ادامه دار شدن روند صعودی و عبور قیمت از محدوده مقاومتی ذکر شده، 1700 ریال مقاومت بعدی نماد وساخت در نظر گرفته خواهد شد، همچنین در صورت از دست رفتن محدوده حمایتی ذکر شده، حمایت بعدی 1700 ریال خواهد بود.

تا پا برجا بودن محدوده مقاومتی ذکر شده در متن تحلیل، پیشنهاد میشود رفتار قیمت را زیر نظر داشته باشید و تا رسیدن قیمت وساخت به محدوده های حمایتی امن از ورود مجدد خودداری نمائید.

پیشنهاد مطالعه بیشتر :

بر اساس صورت مالی ماهانه شرکت سرمایه گذاری ساختمان ایران ( وساخت ) درآمد شهریور ماه 24.1 میلیارد تومان شناسایی شده است.

نماد وساخت در حال حاضر در دوازدهمین ماه از سال مالی قرار دارد و مجموعا از ابتدای سال تا پایان دوازده ماهه ماهه افزایش 8 درصدی درآمد نسبت به مدت مشابه داشته است.

در حال حاضر با نسبت 49 درصدی P/NAV معامله شده و حدود 15% تا ارزش ذاتی خود از نظر بنیادی فاصله دارد.

پیشنهاد مطالعه بیشتر:

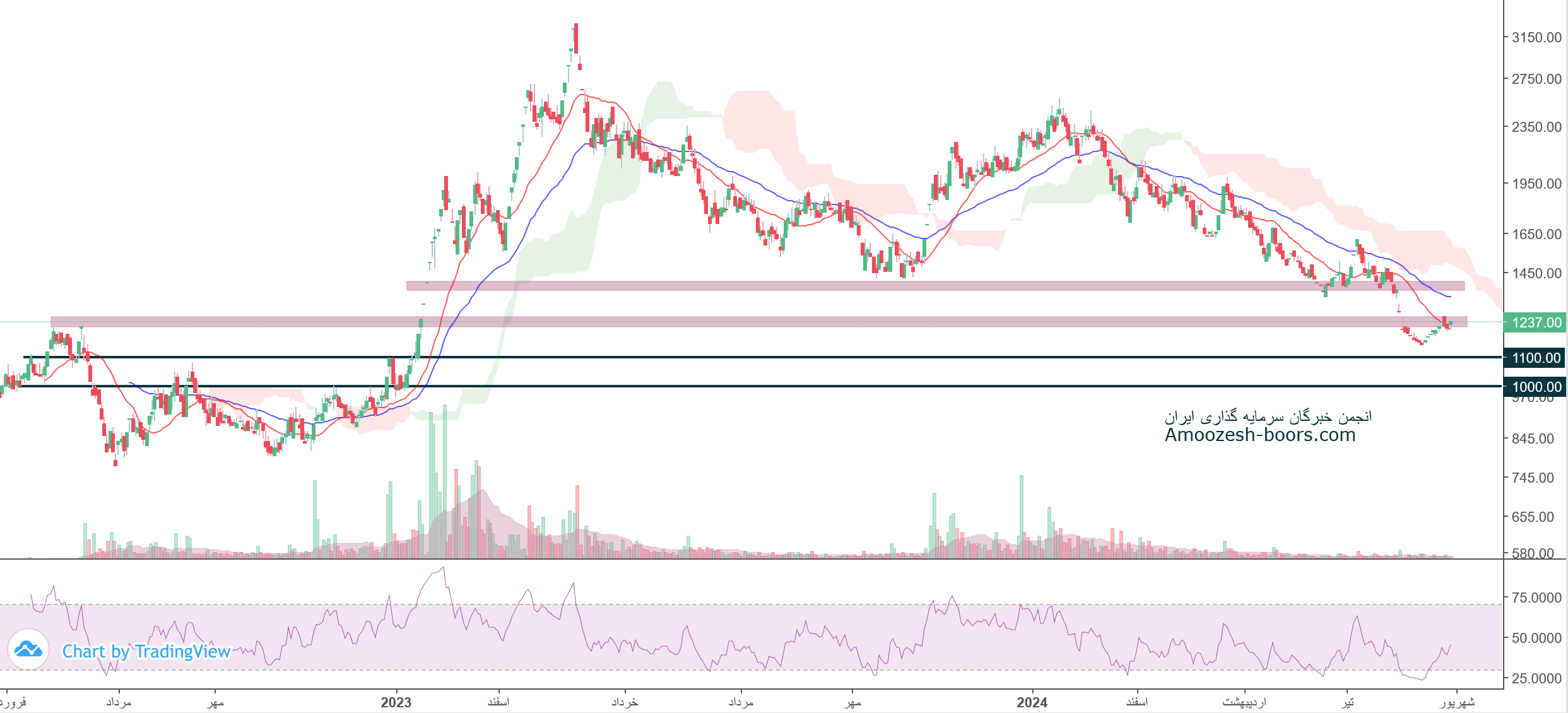

بررسی نمودار تکنیکال نماد وساخت نشان میدهد که قیمت وساخت در حال حاضر مابین محدوده حمایتی 1100 ریال و محدوده مقاومتی 1250 ریال قرار دارد، در صورت از دست رفتن محدوده حمایتی 1100 ریال، حمایت بعدی وساخت 1000 ریال ریال در نظر گرفته خواهد شد، همچنین در صورت شدت گرفتن تقاضا و عبور قیمت از محدوده مقاومتی ذکر شده، مقاومت وساخت 1400 ریال در نظر گرفته خواهند شد.

پیشنهاد مطالعه بیشتر در صنعت واسطه گری مالی :

تحلیل جدید سهم بنیادی نماد انرژی

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد