سرمایه گذاری در مسکن، فرآیندی است که طی آن شخصِ سرمایهگذار با هدف کسب درآمد از اجاره دادن ملک یا افزایش قیمت آن در آینده و یا هر دو، به خرید خانه، مغازه و زمین (املاک و مستغلات) میپردازد.

به نقل از مرکز آمار ایران، در شهریور ماه ۱۴۰۲ متوسط قیمت هر متر آپارتمان در تهران به ٧٧،٤٨٠،٤۰۰ میلیون تومان رسیده بود. آماری که نشان از رشد ۷۵.۲ درصدی میانگین قیمت مسکن نسبت به شهریور سال گذشته داشت. این آمار نشان میدهد که احتمال کسب بازدهی بالا از بازار مسکن وجود دارد اما برای به دست آوردن این بازدهی مطمئن، تسلط به دانش اقتصادی و بازار مسکن الزامی است. در ادامه مقاله به آموزش بهترین روش های سرمایه گذاری در ملک خواهیم پرداخت.

سرمایه گذاری در املاک به معنای خرید ملک یا زمینی با قیمت مناسب و فروش آن با قیمت بالاتر برای به دست آوردن بازدهی است. جهت رسیدن به این مهم بایستی از بهترین استراتژی های سرمایه گذاری استفاده کرده و املاکی را شناسایی کنید که کمتر از ارزش ذاتی خود قیمتگذاری شدهاند. پس از خرید باید تا زمانی که بازار ارزش واقعی این ملک را دریابد، صبر کرده و زمانی که قیمت افزایش پیدا کرد، دست به فروش بزنید.

بازار مسکن در ایران به دلیل تورم بالای موجود در کشور با استقبال زیادی از طرف سرمایهگذاران روبهرو شده است. برخی افراد با خرید و فروش ملک به بازدهی از این بازار میپردازند و برخی دیگر نیز که دانش کافی در این زمینه ندارند، با خرید مسکن و اجاره دادن آن برای خود درآمدزایی میکنند. با این وجود افراد زیادی هستند که در زمان اشتباه دست به خرید زده و نمیتوانند در زمان دلخواه ملک خود را به فروش رسانده و به همین علت دچار خواب سرمایه میشوند.

اگرچه سرمایه گذاری در بازار مسکن ایران، با احتمال کسب بازدهی بالایی همراه است اما این بازدهی به سرمایه نسبتا زیاد، انتظار در بلندمدت، دانش اقتصادی و آگاهی از چرخههای بازار مسکن نیازمند است.

در انجمن خبرگان سرمایه گذاری در ایران، بهترین زمان خرید مسکن و بهترین زمان فروش آن اعلام میشود. علاوه بر این، در مواقعی که بازار مسکن بازدهی زیادی به همراه نداشته باشد، سیگنال خرید در سایر بازارهای موازی مانند طلا و سکه، دلار، خودرو و سهام در اختیار اعضای خود قرار داده میشوند.

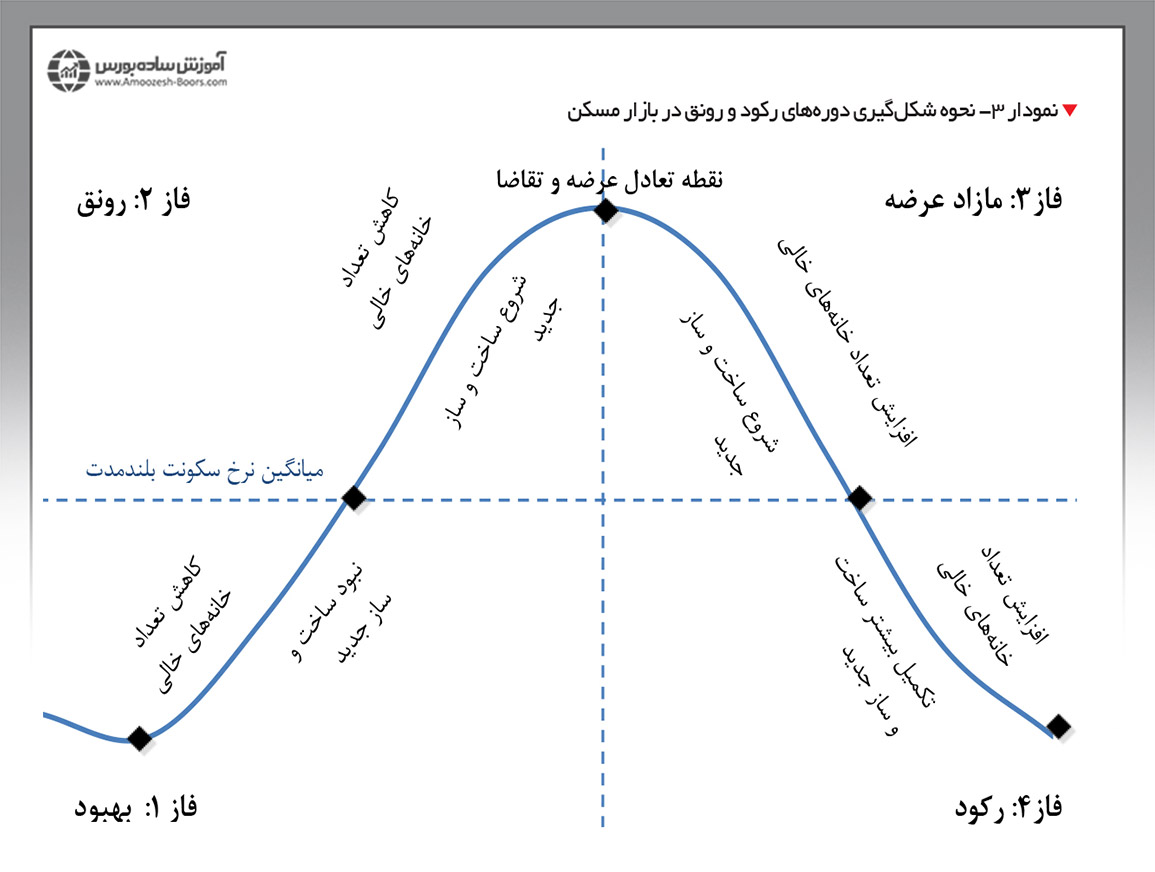

به طور تقریبی در بازههای ۴ تا ۵ ساله، بازار مسکن دچار نوسانات قیمتی شده و الگوهای تکرارشوندهای در آن شکل میگیرد. این الگوها چرخههای رونق و رکود بازار مسکن را شکل میدهند.

با این وجود شرایط کنونی ایران و افزایش تورم در آن باعث شده تا شکاف عرضه و تقاضا شکل بگیرد. به همین دلیل بایستی جهت خرید مسکن، شرایط اقتصادی جدید را مد نظر قرار داد چون این چرخهها ممکن است الگوهای گذشته را تکرار نکنند.

برای مثال افزایش تورم منجر به کاهش تقاضا و قدرت خرید مردم شده است. از طرفی، سازنده یا خریدار مسکن به دلیل کاهش تقاضا بایستی مدت زمان بیشتری را برای کسب سود منتظر بماند.

۱- خرید املاک مسکونی با هدف اجاره دادن یا فروش مجدد به عنوان ملک مسکونی به شخص دیگری انجام میشود.

۲- گاهی سرمایه گذاری در املاکی که کاربری تجاری دارند به ویژه برای شرکتها با بازدهی بیشتری همراه است. معمولا سرمایه مورد نیاز برای سرمایه گذاری در املاک تجاری بیشتر از املاک مسکونی است.

۳- برخی ساختمانها هر دو کاربری تجاری و مسکونی را دارند. مانند ساختمانهایی که طبقات پایین آنها مغازه است و طبقات بالاتر کاربری مسکونی دارند.

این روش به سرمایه بیشتری نیاز داشته اما اگر در دوره رکود مشغول ساخت و ساز شوید و در دوران رونق ملک خود را بفروشید، بازدهی بالایی به دست خواهید آورد.

این روش بیشتر در زمان رکود و تورم بالا انجام میشود تا در عین صرف کمترین هزینهها، بیشترین سود ممکن نسبت به شرایط اقتصادی به دست بیاید.

خرید زمینهایی که کاربری مسکونی یا کشاورزی دارند، نوع دیگری از سرمایه گذاری در ملک به شمار میآیند.

جهت کسب بازدهی بالا در املاک و مستغلات، پیشبینی بازار مسکن الزامی است. جهت بررسی آینده سرمایه گذاری در مسکن باید مواردی از جمله نقدینگی، تورم و انتظارات تورمی، هزینه مصالح ساختمانی، عرضه و تقاضا، هزینه ساخت، رکود تورمی و ... را بررسی و تحلیل کرده و متناسب با آنها دست به خرید مسکن زد.

برای مثال زمانی که تورم، ۵۰٪ رشد میکند، باید منتظر رشد قیمت ۵۰ درصدی در بازار مسکن بود. البته همان طور که اشاره شد، عوامل مختلفی در قیمت آینده ملک تاثیرگذار هستند و بایستی به جای تاثیر یک عامل به صورت خطی، تاثیر مجموعه عوامل بر بازار مسکن سنجیده شود.

مهمترین مزیت سرمایه گذاری در مسکن، امکان کسب بازدهی بالا از فروش یا اجاره ملک است. به عبارت دیگر شما میتوانید با خرید یک ملک، قبل از فروش از مزیت اجاره دادن و دریافت درآمد ماهانه برخوردار شوید. مهمترین نقطه ضعف بازار مسکن، نقدشوندگی (سرعت فروش دارایی و تبدیل آن به پول نقد) پایین بازار مسکن است.

|

مزایا |

معایب |

|

امکان کسب بازدهی بالا از فروش یا اجاره ملک |

نقدشوندگی پایین |

|

نبود ریسک سرقت |

استهلاک ساختمان |

|

امکان استفاده از اوراق تسهیلات مسکن |

نیاز به سرمایه زیاد |

|

احتمال بسیار کم اُفت قیمت ملک پس از خرید (در شرایط کنونی ایران) |

عدم توازن در قیمت مسکن (هزینه جست و جو جهت یافتن ملک با قیمت مناسب) |

|

جلوگیری از کاهش ارزش پول در برابر تورم |

کارمزد معاملات بالا، هزینه نقل و انتقال، مالیات و ... |

|

ثبات بیشتر قیمتها در بازار مسکن نسبت به بورس |

|

|

سودآوری مطمئن |

|

|

ریسک بسیار کم |

|

سرمایه گذاری در مسکن با پول کم امکانپذیر نیست. البته میتوان آپارتمانهای قدیمیتر که قیمت پایینتری نسبت به خانههای نوساز دارند را برای خرید انتخاب کرد. با این وجود سود حاصل از آنها به هنگام فروش نیز کمتر خواهد بود.

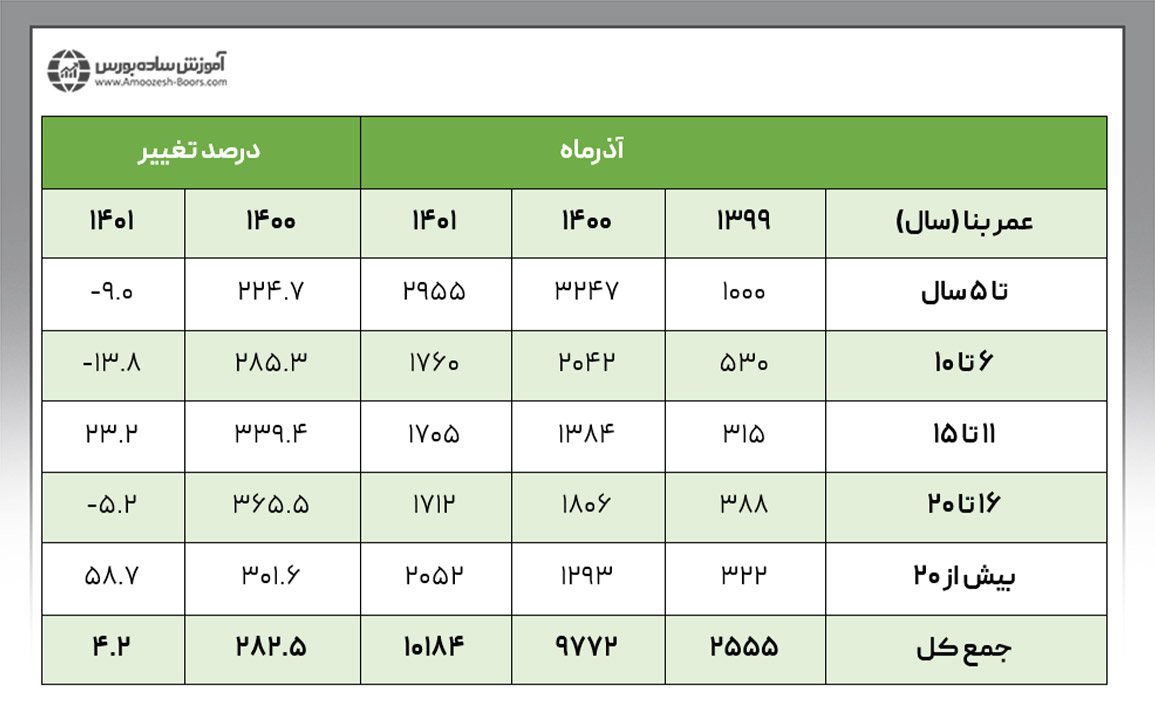

در اینجا بد نیست به یک نکته مهم اشاره کنیم؛ در یک سال گذشته (از ۱۴۰۰ تا ۱۴۰۱) درصد آپارتمانهای معامله شده که قدمتی بیش از ۲۰ سال داشتهاند به اندازه ۵۸.۷٪ افزایش یافته است؛ این نکته بدین معنی است که قابلیت نقدشوندگی این خانهها بیشتر شده است. جدول زیر برگرفته از آخرین گزارش تحولات بازار مسکن است.

همان طور که مشاهده میکنید مجموع تعداد معاملات مسکن در آذرماه ۱۴۰۱ نسبت به آذر ۱۴۰۰ تنها ۴.۲٪ افزایش یافته است. با این حال بیشترین رشد درصد معاملات مربوط به آپارتمانهای بیشتر از ۲۰ سال ساخت بوده است.

بازدهی و ریسک دو جز جداییناپذیر هستند و در تمام بازارهای مالی وجود دارند. سرمایه گذاری در مسکن نیز از این قضیه مستثنی نیست و با ریسکهایی همراه است.

عوامل تاثیرگذار بر قیمت مسکن عبارتند از:

۱- سیاستگذاری دولت

بخشی از رونق یا رکود بازار مسکن تحت تاثیر سیاستهای دولت مبنی بر مسکن مهر، مسکن ملی، اعطای تسهیلات مسکن (برای خرید و تعمیر)، اخذ مالیات از خانههای خالی و ... است.

۲- قیمت ارز

افزایش قیمت دلار منجر به افزایش قیمت مصالح ساختمانی (و در نتیجه افزایش قیمت ملک) و روی آوردن سرمایهگذاران به بازار ملک خواهد شد.

۳- عرضه و تقاضا

طبیعی است که افزایش تقاضا منجر به رشد قیمتها در بازار مسکن و افزایش عرضه منجر به کاهش قیمت در این بازار میشود. یکی از روشهای بررسی عرضه و تقاضا در این بازار، بررسی تعداد معاملات مسکن و تعداد پروانههای صادر شده برای احداث ساختمان در کشور است.

۴- فاکتورهای اقتصاد کلان

فاکتورهای اقتصاد کلان همچون نقدینگی، تورم و انتظارات تورمی، رکود تورمی و ... بر قیمت ملک تاثیر میگذارند. برای مثال با بیشتر شدن انتظارات تورمی (انتظار مردم نسبت به افزایش بیشتر قیمتها در آینده) امکان روی آوردن آنها به بازار مسکن بیشتر است (تقاضای زیاد).

۵- هزینه ساخت

با افزایش هزینههای ساخت مسکن (به علت افزایش تورم) قیمت مسکن افزایش پیدا خواهد کرد. این افزایش قیمت، اگر همراه با افزایش حجم معاملات باشد منجر به رونق بازار املاک و مستغلات خواهد شد اما اگر این افزایش قیمت با کاهش حجم معاملات باشد، رکود تورمی به وجود خواهد آمد.

طبق آخرین گزارش تحولات مسکن در آذر ماه ۱۴۰۱، تعداد آپارتمانهای مسکونی معامله شده در شهر تهران نسبت به ماه قبل و ماه مشابه سال قبل به ترتیب ۲۷.۲ و ۴.۲ درصد افزایش یافته است. این آمار نشان میدهد که تقاضا برای مسکن متوسط بوده است. تقاضای زیاد یکی از عوامل رونق هر بازار و افزایش قیمتها است.

جهت سرمایه گذاری در بازار مسکن باید فاکتورهای مهمی را در نظر بگیرید.

۱- موقعیت ملک

منطقهای که ملک در آن قرار گرفته، نقش مهمی در بازدهی سرمایه گذاری افراد خواهد داشت. اینکه آن منطقه چقدر پیشرفت کرده و چقدر جای پیشرفت دارد از مسائلی است که باید به آنها توجه کنید. برای مثال موقعیت یک ساختمان مسکونی با توجه به فضای سبز اطراف، نزدیکی به امکانات رفاهی، وضعیت محله و ... سنجیده شده و موقعیت یک ساختمان تجاری با بازارها، انبارها، مراکز حمل و نقل، آزادراهها و ... سنجیده میشود.

۲- ارزشگذاری ملک

یکی از روشهای انتخاب بهترین ملک برای سرمایه گذاری، ارزشگذاری اصولی است. جهت محاسبه ارزش یک ملک میتوان از روشهای زیر استفاده کرد:

۳- هدف سرمایه گذاری و افق زمانی آن

سرمایه گذاری در املاک و مستغلات، به سرمایه بسیاری نیاز داشته و از طرفی نقدشوندگی آن پایین است و به صبر و تحمل سرمایهگذار نیاز دارد. خرید مسکن با چند هدف صورت میگیرد و لازم است که سرمایهگذار از قبل، هدف خود از سرمایه گذاری را مشخص کرده باشد. تمام روشهایی که در ادامه ذکر میکنیم منوط به سرمایه گذاری در ملکی است که با قیمت مناسبی خریداری شده و به دلایل متعدد ساختاری و اقتصادی، امکان رشد قیمت آن وجود دارد.

الف) خرید خانه و استفاده شخصی از آن

با خرید یک ملک مناسب و استفاده شخصی از آن، علاوه بر اینکه در هزینههای اجاره صرفهجویی خواهید کرد، در طول زمان به ارزش ملک شما نیز افزوده میشود.

ب) خرید خانه و اجاره دادن آن

در این روش علاوه بر کسب درآمد منظم و ماهیانه، در بلندمدت به ارزش ملک شما اضافه میشود.

پ) خرید و فروش ملک در کوتاه مدت

این روش معمولا با خرید خانههای در حال ساخت و فروش آنها به هنگام تکمیل شدن انجام میشود. بازدهی در این روش از کم تا متوسط اما سریع است.

ت) خرید و فروش ملک در بلندمدت

در این روش، ملکهایی که ارزش ذاتی بالایی داشته اما با قیمت کمتری برای فروش ارائه شدهاند، خریداری میشوند. بازدهی این روش در بازه بلندمدت به دست میآید.

۴- جریانهای نقدی و فرصتهای کسب سود

پس از صرف هزینه برای خرید ملک باید درآمد یا سود حاصل از آن را در نظر بگیرید. در این زمینه هر سرمایه گذاری باید بتواند به سوالاتی از این دست پاسخ دهد که:

۵- تسهیلات مسکن

جهت سرمایه گذاری در مسکن بایستی میزان تسهیلات مسکن یا همان وام مسکن و نرخ بهره آن را در نظر داشته باشید. از آنجایی که در حال حاضر مبلغ وام مسکن بسیار کمتر از ارزش متوسط یک ملک است، ممکن است تاثیر زیادی در سرمایه گذاری نداشته باشد.

اوراق تسه و تملی، اوراق تسهیلات مسکن دو بانک مسکن و ملی بوده که از طریق بازار فرابورس قابل خریداری هستند. جهت دریافت وام مسکن با این اوراق باید میزان هزینهها و درآمد احتمالی خود در آینده را بسنجید.

۶- خرید ملکهای موجود یا وارد شدن به فرآیند ساخت و ساز

در خصوص این گزینه در قسمتهای قبلی صحبت کردیم. نکتهای که در این مورد میتوان اضافه کرد در نظر گرفتن ریسک ساخت و ساز یعنی مواردی همچون افزایش هزینهها، تاخیر در رسیدن به بازدهی و تغییرات محله در آینده است.

۷- سرمایه گذاری غیرمستقیم در املاک و مستغلات

سرمایه گذاری با پول کم در بازار مسکن از طریق خرید و فروش سهام شرکتهای ساختمانی یا معاملات اوراق تسهیلات مسکن در بورس امکانپذیر است.

برای مثال سرمایهگذاران میتوانند سهام شرکت بهساز کاشانه تهران با نماد «ثبهساز» را خریداری کنند. البته پیش از آن باید از عملکرد تکنیکال و بنیادی سهم آگاه شده و سپس اقدام به خرید کرد.

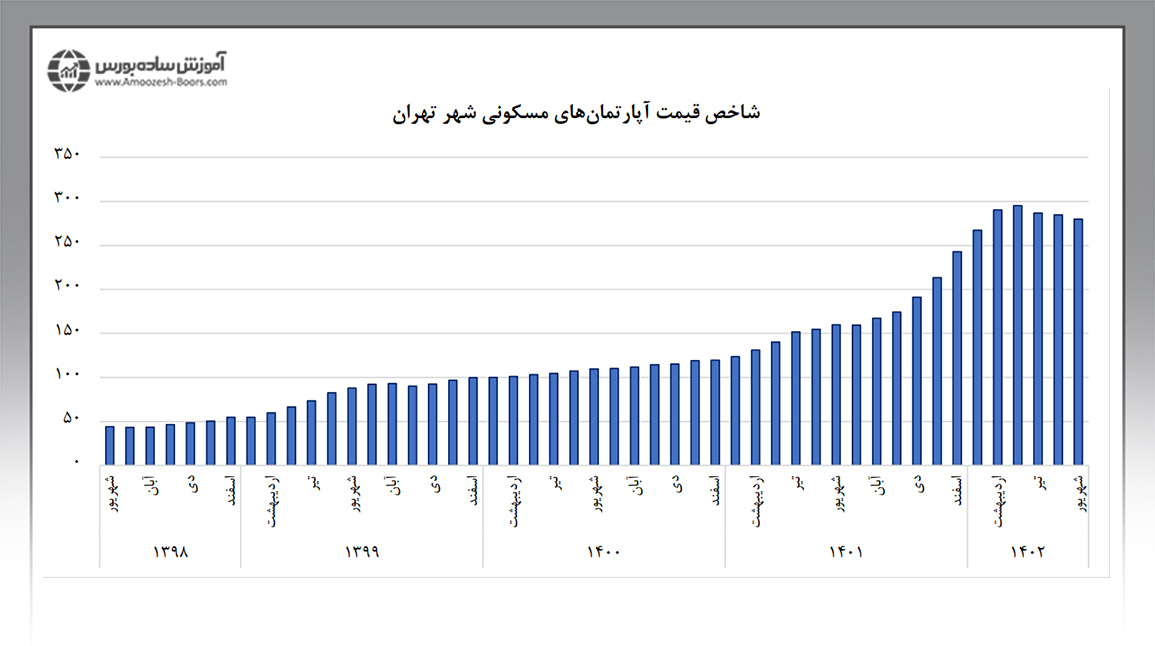

در ابتدای مقاله به میانگین ۷۷ میلیونی قیمت هر متر مربع آپارتمان در تهران اشاره کردیم. در این قسمت قصد داریم شاخص قیمت مسکن را بررسی کنیم تا تصویر دقیقتری از درصد تغییرات قیمت به دست بیاوریم.

در محاسبه میانگین قیمت، مشخصات و کیفیت واحدهای فروش رفته قابل شناسایی نیست و به همین دلیل اگر در سال ۱۴۰۰ املاک نوساز بیشتری معامله شده باشد، مقایسه میانگین قیمت ملک در سال ۱۴۰۰ و ۱۴۰۱ چندان کاربردی نخواهد بود.

شاخص قیمت که به روش هدانیک محاسبه میشود، تغییرات کیفیت را به هنگام محاسبه حذف کرده و به همین دلیل مقایسه تغییرات قیمت در آن دقیقتر است.

شکل بالا شاخص قیمت آپارتمانهای مسکونی در تهران را نشان میدهد. اگر شاخص قیمت در شهریور ۱۴۰۱ (۱۵۹.۷) را با شهریور ۱۴۰۲ (۲۷۹.۹) مقایسه کنیم متوجه رشد ۸۳.۹ درصدی قیمت خواهید شد.

با یک حساب سرانگشتی میتوان متوجه شد، به طور میانگین افرادی که در این یک سال در بازار مسکن سرمایه گذاری کردهاند، رشدی بیشتر از تورم تقریبا ۴۵ درصدی در این بازه زمانی به دست آوردهاند. بنابراین سرمایه گذاری در بازار ملک با بازدهی بالا همراه خواهد بود اما این بازدهی در گرو کسب دانش اصولی است.

در این مقاله به مبحث آموزش سرمایه گذاری در املاک و مستغلات پرداخته و دیدگاه کلی غالب در این زمینه یعنی معامله کردن بر مبنای چرخههای رونق و رکود بازار مسکن و تحلیل شرایط اقتصادی را توضیح دادیم. در واقع تحلیل فاکتورهای اقتصاد کلان، امکان پیشبینی چرخهها و عدم هماهنگی بازار مسکن در برخی برهههای زمانی با این چرخهها را فراهم میسازد.

برای دریافت اطلاعات بیشتر در زمینه سرمایه گذاری میتوانید به دوره جامع آموزش سرمایه گذاری مراجعه کنید همچنین می توانید از سیگنال های بازار ملک که در انجمن خبرگان سرمایه گذاری در ایران ارائه می شود استفاده کنید.

پیشنهاد میکنیم از مقالات زیر جهت انتخاب نوع سرمایه گذاری استفاده کنید.

هر کدام از انواع روشهای سرمایه گذاری در بازار مسکن (خرید خانه نوساز، زمین، ملک قدیم، خانه کلنگی و ...) در صورتی که متناسب با چرخه رکود و رونق بازار مسکن و تحقیق کافی درباره خودِ ملک صورت گیرد، با بازدهی بالایی همراه خواهد بود.

از جمله عوامل تاثیرگذار بر قیمت مسکن میتوان به فاکتورهای اقتصاد کلان (نقدینگی، تورم و ...)، عرضه و تقاضا، قیمت ارز، هزینه ساخت و ساز و سیاستگذاریهای دولت در بازار مسکن اشاره کرد.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد