| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت مهرکام پارس |

| نماد | خمهر |

| سال تاسیس | بهمن 1369 |

| سال عرضه اولیه | اسفند 1382 |

| موضوع فعالیت | خودرو و ساخت قطعات |

| عوامل موثر بر نرخ فروش | هیئت مدیره شرکت و دخالت دولت جهت نرخ گذاری دستوری |

| محصول شرکت | انواع صندلی سپر و داشبورد خودرو |

| مواد اولیه شرکت | مواد مستقیم مصرفی |

| تاثیر دلار بر نرخ فروش شرکت | افزایش نرخ دلار منجر به رشد بهای تمام شده محصولات شرکت خواهد شد |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | گسترش سرمایه گذاری ایران خودرو 42 درصد / شرکت طراحی مهندسی قطعات ایران خودرو 10% |

سهم خمهر (شرکت مهرکام پارس) در سال 1369 به عنوان شرکت طراحي و مهندسي قطعات تزئيني خودرو در اداره ثبت شرکت های تهران به ثبت رسيد و در سال 1372 فعاليت رسمي خود را ، در زمینی به مساحت 33000 متر مربع آغاز کرد و با شروع تولید سپر پژو 405 و داشبورد پیکان، به جرگه تولید کنندگان قطعات خودرو پیوست.

عوامل موثر بر در آمدهای خمهر

مشتریان این شرکت عبارت است از ایران خودرو، ساپکو، ایساکو میباشد .

محصولات خمهر

طراحی ،ساخت و تولید قطعات و مجموعه های صنعتی به ویژه در زمینه خودرو سازی ،ارائه خدمات طراحی و مهندسی ،طراحی و ساخت قالب ،اقدام به هرگونه مشارکت ،خرید و تامین مواد اولیه و تجهیزات فعالیتهای قالبسازی و تولیدی می باشد.

تاثیر نرخ ارز بر خمهر

نوسانات و افزایش نرخ ارزباعث افزایش بهای تمام شده تولید می شود و حاشیه سود شرکت کاهش پیدا می کند .

عوامل موثر بر هزینه های خمهر

سایر عوامل موثر بر سود و زیان خمهر

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

در جدیدترین گزارش خمهر در کدال، صورت مالی نهماهه 1403مورد بررسی قرار گرفت، برخی از مهمترین نکات مالی آن به شرح زیر است:

EPS ( سود هر سهم ) شرکت در این دوره 69- ریال بوده است، این در حالی است که در مدت مشابه 8 ریال سود ساخته بود.

حاشیه سود خالص شرکت به عدد 1- درصد رسیده، این درحالی است که مدت مشابه این رقم معادل 0 درصد گزارش شده بود.

برآورد میشود سهم خمهر طی سه ماهه انتهایی سال به 8136 میلیارد تومان فروش و 1643 میلیارد تومان بهای تمام شده داشته باشد.

ما با بررسی دقیق هر سهم در کدال و tsetmc تحلیل و وضعیت سایر سهام بازار را مورد ارزیابی قرار دادیم، پیشنهاد میکنیم لینکهای زیر را مطالعه کنید:

آیا سهم پرداخت را بفروشیم؟ | آخرین اخبار هجرت | قیمت سهم غدام | زمان پرداخت سود فن آوا

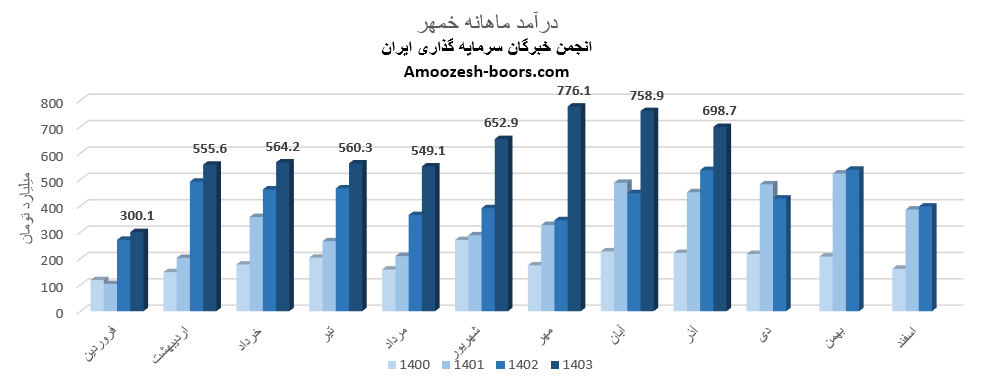

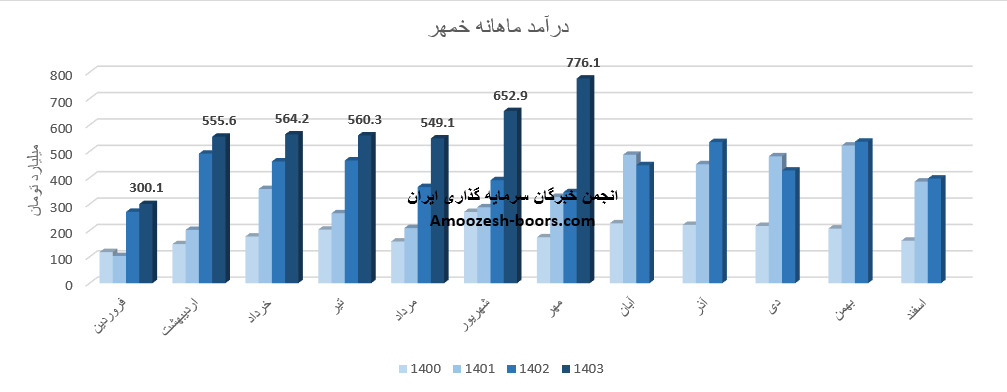

بر اساس عملکرد آذر ماه 1403 نماد خمهر که در سامانه کدال منتشر شده است، میزان درآمد شناسایی شده برابر با 698.7 میلیارد تومان بوده است، این تغییرات در درآمد و عملکرد، سیگنالهای مهمی برای تحلیل بنیادی سهم و تحلیلهای جدید بازار بورس فراهم میکند.

تغییرات درآمد ماهانه به شرح زیر میباشد:

نسبت به ماه قبل: -8%

نسبت به میانگین ماهانه: +18%

نسبت به مدت مشابه سال قبل: +31%

محصول اصلی نماد خمهر در این ماه انواع داشبورد خودرو بوده که مقدار تولید آن نسبت به ماه گذشته -9% تغییر داشته است. همچنین مقدار فروش و نرخ فروش به ترتیب -4% و +12% را تجربه نمودهاند.

جمعبندی عملکرد شرکت مهر کام پارس ( خمهر ) از ابتدای سال تا تاریخ گزارش، رشد 44% نسبت به مدت مشابه سال گذشته داشته و طی این مدت 6% بیشتر از کل درآمد سال قبلی را محقق نموده است.

ما با بررسی دقیق اطلاعات موجود در سامانههای کدال و tsetmc تحلیل و وضعیت سایر سهام بازار را نیز مورد ارزیابی قرار دادیم، پیشنهاد میکنیم لینکهای زیر را مطالعه کنید:

تحلیل نماد بترانس | تحلیل نماد غدیس | تحلیل نماد کسعدی | تحلیل نماد ختوقا

سهم خمهر در حال حاضر در محدوده مقاومتی قرار دارد. قیمت سهم خمهر بین سطح حمایتی 2200 ریال و سطح مقاومتی 2700 ریال نوسان میکند. در این مقاله به بررسی دقیقتر این سطوح و سناریوهای احتمالی برای آینده سهم خمهر میپردازیم.

حمایت خمهر 2200 ریال: این سطح بهعنوان یک نقطه حیاتی برای جلوگیری از اصلاح بیشتر قیمت عمل میکند، اگر قیمت به زیر این سطح نفوذ کند، انتظار میرود که حمایت بعدی در محدوده 1900 ریال قرار داشته باشد.

مقاومت خمهر 2700 ریال: اگر سهم بتواند با حجم معاملات بالا این سطح را بشکند، احتمال حرکت به سمت مقاومت بعدی در محدوده 3500 ریال افزایش مییابد. این مقاومت میتوانند بهعنوان سیگنال برای ادامه روند صعودی عمل کند.

نگهداری سهم: اگر نشانههایی از شکست سطح مقاومتی ذکر شده دیده شود، نگهداری سهم میتواند منطقی باشد. این استراتژی باید با بررسی سیگنالهای تکنیکال و نمودار سهم همراه باشد.

حد ضرر سهم: در صورتی که سطح حمایتی شکسته شود و روند نزولی تثبیت گردد، حد ضرر سهم فعال شده و باید در محدوده حمایتی پایینتر ( در متن تحلیل ذکر شده ) دوباره بررسی شود. ( حتما برای ورود و خروج روی تالار گفتگو مطرح نمائید تا سایر شرایط مانند وضعیت بازار و شاخص بررسی گردد )

نماد خمهر در آبان ماه سال 1403 موفق به کسب درآمد 758.9 میلیارد ریال شد، این میزان درآمد نسبت به ماه مشابه سال گذشته با تغییر 70%+ مواجه بوده و در مقایسه با ماه قبل نیز 2%- تغییر داشته است.

با مقایسه این عملکرد با میانگین درآمد ماهانه شرکت که 556 میلیارد تومان است، تغییر 34%+ مشاهده میشود.

در بخش تولید، سهم خمهر توانسته است میزان 17550 عدد از محصول اصلی خود ( انواع داشبورد ) را تولید کند، این میزان نسبت به ماه گذشته 3%+ تغییر داشته است، از سوی دیگر، مقدار فروش این محصول تغییر 0%+ نسبت به ماه گذشته است.

نرخ فروش نیز 7% رشد داشته است.

تا پایان آبان ماه، مجموع درآمد سهم خمهر 4717 میلیارد تومان بوده که نسبت به مدت مشابه سال گذشته 46% افزایش داشته است و 92% از درآمد کل سال گذشته را پوشش داده است.

مطالعه عملکرد سایر شرکتها

اگر علاقه دارید عملکرد سایر شرکت ها رو مطالعه کنید پیشنهاد میکنیم گزارشهای زیر را نیز مطالعه کنید:

تحلیل عملکرد و تغییرات درآمد سهم کاسپین

آخرین اخبار کاوه

از نماد وبصادر چه خبر؟

سود نماد زقیام کی واریز میشه

شرکت مهرکام پارس ( خمهر ) موفق به فروش 776.1 میلیارد تومان در مهر ماه 1403 گردید، فروش ماهانه خمهر در مقایسه با ماه گذشته 19% افزایش داشته است و در مقایسه با متوسط ماهانه و مدت مشابه به ترتیب با تغییر 46%+ و 125%+ همراه بوده است.

عمده فروش خمهر از محل داشبورد خودرو میباشد که در مقایسه با ماه گذشته تغییرات زیر را تجربه نموده است:

میزان تولید نماد خمهر : 15% افزایش

مقدار فروش سهم خمهر : 13% افزایش

نرخ فروش محصولات خمهر : 12% کاهش

مجموع فروش خمهر طی مدت 7 ماهه افزایش 42 درصدی نسبت به مدت مشابه داشته است و طی این مدت 78% از کل درآمد سال قبلی را پوشش داده است.

پیشنهاد مطالعه بیشتر:

شرکت مهرکام پارس ( خمهر ) در نیم سال ابتدایی 1403 با افزایش 26 درصدی درآمد عملیاتی همراه بوده است،

EPS خمهر در صورت مالی 6 ماهه سال 1403 معادل 90- ریال گزارش شده است، این در حالی است که در مدت مشابه 5 ریال سود شناسایی نموده بود.

برآورد میشود سهم خمهر طی 6 ماهه دوم سال به 4084 میلیارد تومان فروش و 3840 میلیارد تومان بهای تمام شده داشته باشد.

خمهر افزایش نرخ 7% روی کل فروش به ساپکو دریافت نموده است. لذا شرکت از زیان 59 به سود 234 میلیاردی خواهد رسید که معادل سود 35 تومانی 6 ماهه و EPS از -14 به 30 تومان افزایش پیدا خواهد نمود و به PE~5.9 میرسد.

پیشنهاد مطالعه بیشتر:

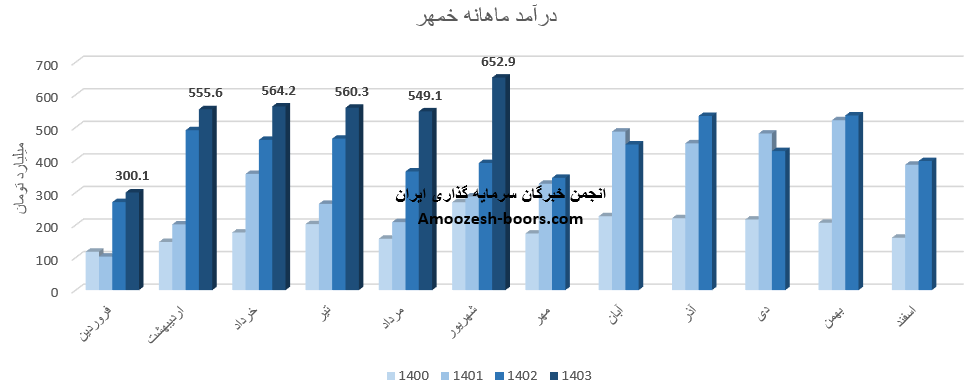

بر اساس گزارش فعالیت ماهانه نماد خمهر در کدال فروش شهریور ماه سال 1403 معادل 652.9 میلیارد تومان گزارش شده است، که تغییرات زیر را داشته :

در مقایسه با ماه گذشته رشد 19%

در مقایسه با میانگین فروش ماهانه رشد 29%

در مقایسه با مدت مشابه رشد 67% داشته است.

داشبورد خودرو به عنوان اصلی ترین بخش درآمد ماهانه شرکت مهرکام پارس ( خمهر ) در مقایسه با ماه گذشته افزایش 25 درصدی مبلغ فروش داشته است، به طوری که :

نرخ فروش 8% افزایش

مقدار فروش 15% افزایش

مقدار تولید 10% افزایش

مجموع فروش سهم خمهر از ابتدای سال مالی تا پایان شهریور ماه 3182.2 میلیارد تومان برآورد شده است که در مقایسه با مدت مشابه 30% افزایش داشته است و طی این مدت 62% از کل درآمد سال قبلی محقق شده و پیش بینی میشود خمهر در گزارش میاندوره ای با افزایش EPS همراه باشد.

پیشنهاد مطالعه بیشتر:

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد