| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت مهندسی نصیر ماشین |

| نماد | خنصیر |

| سال تاسیس | تیر ماه 1373 |

| سال عرضه اولیه | دی ماه 1383 |

| موضوع فعالیت | خودرو و ساخت قطعات |

| عوامل موثر بر نرخ فروش | هیئت مدیره شرکت و دخالت دولت جهت نرخ گذاری دستوری |

| محصول شرکت | انواع میل لنگ خودرو |

| مواد اولیه شرکت | مواد مستقیم مصرفی |

| تاثیر دلار بر نرخ فروش شرکت | افزایش نرخ دلار منجر به رشد بهای تمام شده محصولات شرکت خواهد شد |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | شرکت تولیدی موتور گیربکس و اکسل سایپا 16% / علی پوررکنی صالحی 9% / مانی حاج سید جوادی 8% / خانواده پور رکنی 13% |

نماد خنصیر (شرکت مهندسی نصیر ماشین) درتاریخ تیر ماه سال 1373 بصورت سهامی خاص در اداره ثبت شرکت های استان تهران تاسیس شد.ضمنا شرکت در تاریخ دی ماه 1383 در سازمان بورس پذیرفته شد.

عوامل موثر بر در آمدهای خنصیر

افزایش قیمت قطعه طی سنوات اخیر در حد مطلوبی صورت نگرفته و قدرت خرید مشتریان، مقررات و قوانین قیمت گذاری ، شرایط سیاسی، تکنولوژی و نیازهای مشتریان و مالیات بر ارزش افزوده عوامل موثر بر در آمد شرکت می باشد.

محصولات خنصیر

ﻣﻮﺿﻮع و ﻓﻌﺎﻟﻴﺖ اﺻﻠﻲ ﺷﺮﻛﺖ ﻧﺼﻴﺮ ﻣﺎﺷﻴﻦ ﺗﻮﻟﻴﺪ ﻣﻴﻞ ﻟﻨﮓ و ﻣﻴﻞ ﺳﻮﭘﺎپ ﺧﻮدرو ﺑﻮده ﻣﻮﺿﻮع ﻓﻌﺎﻟﻴﺘﻬﺎي ﺷﺮﻛﺘﻬﺎي ﻓﺮﻋﻲ آن ﻋﻤـﺪﺗﺎ در زﻣﻴﻨﻪ ﻫﺎي ﺗﻮﻟﻴﺪ ﺷﺎﺗﻮن ﺧﻮدرو و رﻳﺨﺘﻪ ﮔﺮي ﻗﻄﻌﺎت خودرو ﻣﻲ ﺑﺎﺷﺪ منتها افزایش نرخ ارز عموما منجر به افزایش هزینه های تمام شده شرکت میگردد.

تاثیر قیمت دلار بر خنصیر

از آنجاييكه عمده مواد اوليه مصرفي، توسط شركتهاي خودروساز تامين مي گردد به صورت مستقيم اين شركت اثرپذيري از نوسان قيمت و هزينه هاي مربوطه را ندارد، وليكن اين امر به صورت كلي در صنعت خودروسازي قطعاً اثرگذار خواهد بود.

عوامل موثر بر هزینه های شرکت

در راﺑﻄﻪ ﺑﺎ اﻓﺰاﻳﺶ ﻧﺮخ ارز و اﻓﺰاﻳﺶ ﻗﻴﻤﺖ اﺑﺰارآﻻت و ﺗﺠﻬﻴﺰات، ﺷﺮﻛﺖ را ﺑﺎ ﭼﺎﻟﺶ اﻓﺰاﻳﺶ بهای تمام ﺷﺪه ﻣﺤﺼﻮﻻت ﻣﻮاﺟﻪ ﻣﻲ ﺑﺎﺷﺪ.

سایر عوامل موثر برسود و زیان شرکت

افزایش نرخ بهره ، عوامل بین المللی و تحریم ها ،افزایش رکود تورمی ناشی از شرایط سخت اقتصادی شرکت را دچار چالش می کند.

از آنجايي كه يكي از موضوعات اساسي شركتهاي توليدي نرخ تامين مالي جهت سرمايه در گردش و سرمايه گذاريها مي باشد كاهش نرخ سود بانكي و در نتيجه كاهش هزينه تامين مالي قابل پرداخت به نهادهاي تامين مالي تاثير بسزايي در بهبود رونق در توليد خواهد داشت.در اين راستا شركت برنامه ريزي هاي لازم جهت استفاده از مزيت مذكور به نحوي كه تامين مالي خود را از منابعي كه منجر به كاهش هزينه هاي مرتبط گردد را در دستور کار خود دارد.

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

حمایت نماد خنصیر محدوده 15500 ریال میباشد که قیمت در این محدوده در حال نوسان است، در صورت ادامه دار شدن اصلاح و از دست رفتن این محدوده حمایتی، حمایت بعدی محدوده 13500 ریال خواهد بود، تارگت های سهم خنصیر نیز 20000 و 25000 ریال در نظر گرفته خواهند شد، در صورت تمایل به ورود به حد ضرر پایبند باشید.

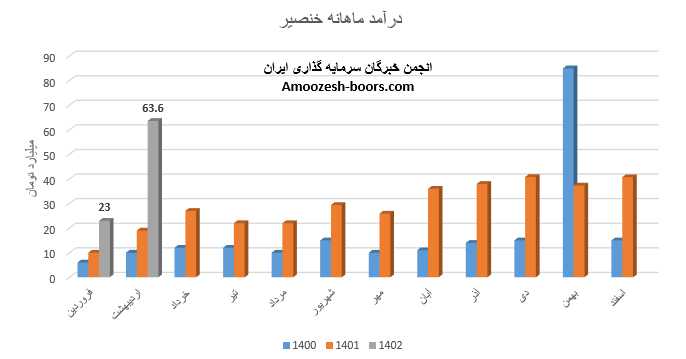

تحلیل بنیادی شرکت مهندسی نصیر ماشین ( نماد خنصیر) نشان میدهد که مبلغ 63.6 میلیارد تومان در عملکرد ماهانه اردیبهشت ماه سال 1402 به ثبت رسیده است، این رقم در مقایسه با ماه گذاشته 177% و نسبت به مدت مشابه 235% رشد داشته است، محصول اصلی خنصیر مربوط به میل لنگ EF7 میباشد که نرخ فروش آن رشد 37 درصدی نسبت به ماه گذشته داشته، همچنین میزان تولید این محصول با افزایش 39 درصدی همراه بوده است.مجموع عملکرد دو ماهه از سال مالی رشد 199 درصدی نسبت به مدت مشابه داشته و 25 درصد از درآمد سال قبل خنصیر پوشش داده شده است .

نماد خنصیر موفق به عبور از مقاومت قله تاریخی شده و پولبک به محدوده 20000 ریال نیز زده شده، در صورت تثبیت قیمت 27000 و 35000 ریال مقاومت های سهم خنصیر در نظر گرفته خواهند شد، همچنین در صورت از دست رفتن محدوده حمایتی ذکر شده، اولین حمایت پیش روی سهم محدوده 15000 ریال خواهد بود.

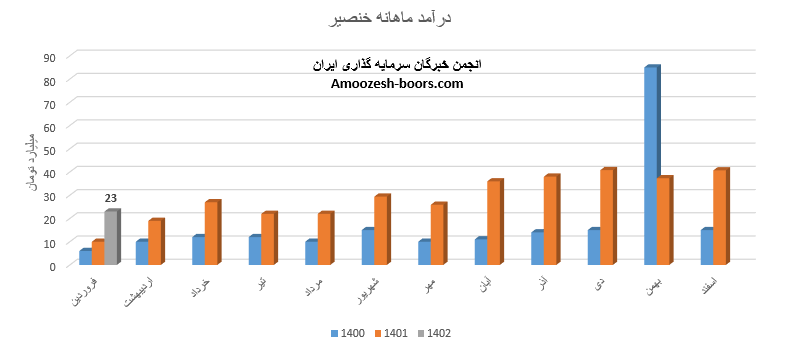

نماد خنصیر در فروردین ماه 23 میلیارد تومان شناسایی نموده که تماما از طریق فروش داخلی تامین شده، درآمد فروردین ماه سهم خنصیر نسبت به ماه قبل 43% کاهش و نسبت به مدت مشابه 130% افزایش داشته است، قطعه میل لنگ EF7 بیشترین وزن سبد فروش شرکت مهندسی نصیر ماشین را تشکیل داده که نرخ فروش آن 1%، مقدار فروش 33% و مقدار تولید 17% کاهش نسبت به ماه قبلی داشته است.

باید در نظر داشت نماد خنصیر در مرحله برگزاری مجمع عمومی فوق العاده و تصویب افزایش سرمایه 20 درصدی از محل سود انباشته میباشد، هرچند مشارکت سهامداران در این مجمع کم ریسک ارزیابی میگردد اما با توجه به درصد افزایش سرمایه جذابیتی را برای اهالی بازار جهت نوسان مثبت ایجاد نمینماید.

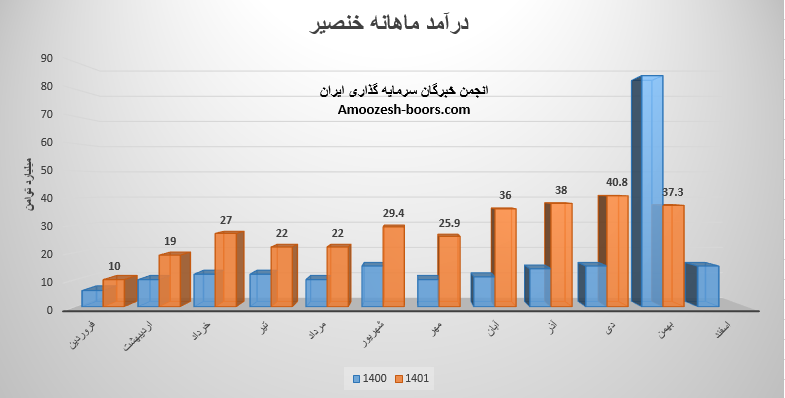

نماد خنصیر (شرکت مهندسی نصیر ماشین) در اسفند ماه ۱۴۰1 حدود مبلغ 41 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 11 درصد و همچنین در مقایسه با مدت مشابه سال گذشته 173 درصد رشد پیدا کرده است.

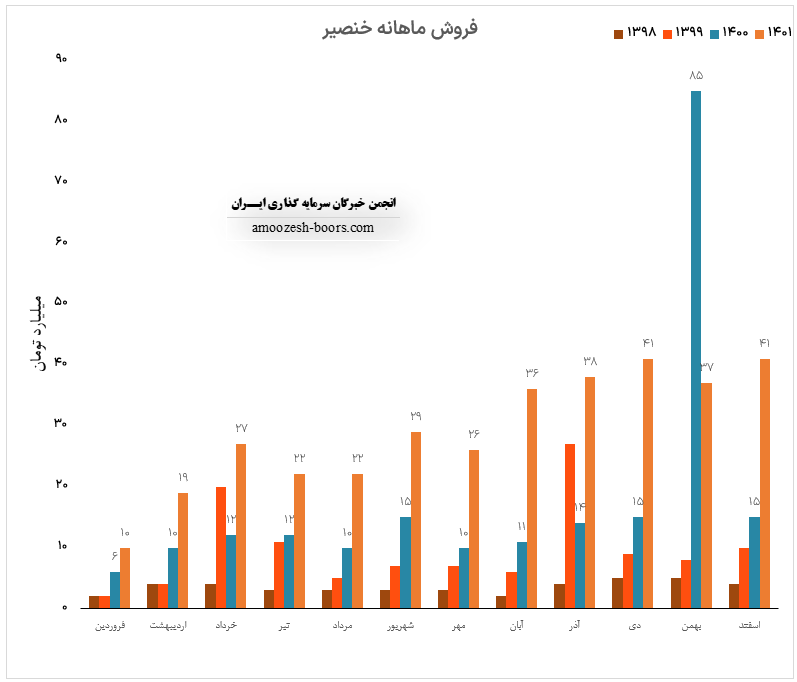

نماد خنصیر در اسفند ماه حدود 60900 قطعه از محصولات خود را به فروش رسانده که این میزان در مقایسه با حجم فروش ماه گذشته حدود 6% کاهش پیدا کرده است.

همچنین از پرفروش ترین محصولات سهم خنصیر در اسفند ماه می توان به میل لنگ EFV با سهم 13 میلیارد تومان در رتبه اول و میل لنگ پراید با سهم 12 میلیارد تومان در رتبه دوم اشاره کرد که به عنوان پرفروش ترین محصولات این شرکت در این ماه شناخته شده اند.

ضمناً در مجمع عمومی خنصیر که به طور فوق العاده و در روز دوشنبه مورخ ۲۸ فروردین ماه سال ۱۴۰۲ و با حضور بیش از ۶۲ % سهامداران برگزار شد افزایش سرمایه ۲۰ درصدی شرکت معادل ۲۹ میلیارد تومان از محل سود انباشته به تصویب هیئت مدیره و سهامداران رسید.

قیمت سهم خنصیر پس از خروج از الگوی فشرده شده چند ساله با شکست مقاومت مهم ناحیه ۱۸۰۰ تومان مستعد رشد تا ناحیه مقاومتی ۲۷۰۰ تومان می باشد. لذا در صورت تایید پولبک این رشد رقم خورده اما در صورت عدم تایید پولبک و برگشت مجدد اولین حمایت سهم خنصیر ناحیه ۱۳۰۰ تومان در نظر گرفته خواهد شد.

درآمد نماد خنصیر در بهمن ماه با افزایش 38 درصدی از متوسط درآمد ماهانه به رقم 37.3 میلیارد تومان رسیده است، مجموع درآمد سهم خنصیر طی عملکرد تجمیعی 11 ماهه 46% رشد نسبت به مدت مشابه داشته است، پر فروش ترین محصول شرکت مهندسی نصیر ماشین میل لنگ با سهم 40 درصدی از فروش ماهانه گزارش شده که مقدار فروش این محصول نسبت به ماه قبل رشد 9 درصدی و نرخ فروش آن رشد 1 درصدی را داشته اند.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد