| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت داروسازی لقمان |

| نماد | دلقما |

| سال تاسیس | 1347 |

| سال عرضه اولیه | 1371 |

| سهامداران عمده | موسسه جامعه الامام الصادق عليه السلام 70 درصد |

| موضوع فعالیت | مواد و محصولات دارویی |

| محصول شرکت | داروهای آنتی بیوتیک خوراکی و تزریقی، داروهای ضد دیابت، انواع مسکن ها، ضد افسردکی |

| عوامل موثر بر نرخ فروش | تامین مواد اولیه با قیمت و کیفیت مناسب،صادرات |

| تاثیر دلار بر نرخ فروش شرکت | تاثیر در تهیه مواد اولیه و بهای تمام شده محصولات |

| مهم ترین هزینه های شرکت | هزینههای عمومی و اداری،مواد اولیه |

شرکت دارویی و بهداشتی لقمان (دلقما) در ابتدا تحت نام شرکت سهامی صنایع داروئی بین المللی ( آی. دی. آی ) در تاریخ 20 تیر ماه 1347 فعالیت خود را آغاز نمود و در سال 1362 نام شرکت به شرکت داروئی و بهداشتی لقمان (سهامی خاص ) تغییر نام یافت .در سال 1371 به سهامی عام تغییر یافت و در بورس اوراق بهادار پذیرفته شده است.

عوامل موثر بر درامد نماد دلقما

عوامل تاثیر گذار بر شرکت های دارویی یکسان می باشد،شرکت های دارویی که بتوانند مواد اولیه را با قیمت و کیفیت مناسب خریداری کنند می توانند محصولات با کیفیت و با حاشیه سود مناسب تولید کنند و درآمد خود را افزایش دهند.

همچنین به پشتوانه صادرات به کشورهای همسایه میتواند درآمد دلاری داشته باشد و بدون جابه جایی ارز به داخل کشور مستقیما هزینه واردات مواد اولیه را پرداخت نماید (انتقال پول از شرکتی که محصولات را خریداری کرده، به شرکت فروشنده مواد اولیه) و به این طریق تحریم های بانکی تاثیری در تهیه مواد اولیه این شرکت نداشته باشد.

بازار هدف سهم دلقما عموم مردم ، بیمارستانهای دولتی و خصوصی، ارگانهای دولتی و نظامی می باشد.

محصولات شرکت دارویی و بهداشتی لقمان (دلقما)

داروهای آنتی بیوتیک خوراکی و تزریقی، داروهای ضد دیابت، انواع مسکن ها، ضد افسردکی و صد آلزایمر و .... تولید می کنند، نکته قابل توجه نبود داروهای بسیار تخصصی(خاص) در محصولات شرکت می باشد.

عوامل موثر بر هزینه های سهم دلقما

بهاي تمام شده در شركت هاي دارویی، وابستگي زيادي به نوسان قيمت مواد اولیه دارد زیرا این مواد اولیه از کشورهای چین و هندوستان وارد می گردد(حدود 40%) و یا از محصولات شرکت های تولید داخل استفاده می کنند(حدود 60%) که این شرکت های تولید کننده مواد اولیه نیز تا حدی برخی مواد را وارد می کنند بنابراین می تواند نوسانات قیمت، بهای تمام شده محصولات را افزایش دهد

نکته قابل توجه در مورد شرکت داشتن صادرات به صورت مستمر می باشد و این در حالی است که اگر شرکتی نتواند به صورت مستمر صادرات کند و درآمد دلاری نداشته باشد در تهیه مواد اولیه از کشورهای خارجی به دلیل مشکلات بانکی و تحریم چالش خواهد داشت و باید از مسیرهای دور زدن تحریم برای تهیه مواد اولیه اقدام کند که این امر می تواند در بهای تمام شده محصولات تاثیر گذار باشد.

هزینههای عمومی و اداری، هزینههایی هستند که فارغ از زمینه کاری، در هر فعالیت اقتصادی مورد توجه قرار دارند که شامل: هزینه های حمل و نقل، حقوق و دستمزد پرسنل، هزینه امور دفتری ، هزینه های تامین مواد اولیه ، هزینه های واردات محصولات از شرکت های خارجی ، تعمیر تجهیزات مستهلک شده ، بازپرداخت تسهیلات دریافتی از بانک ها،هزینه خدمات پس از فروش هزینه پشتیبانی محصولات و در نهایت هزینه تبلیعات و بازاریابی می باشد.

تاثیر افزایش نرخ دلار بر سهم دلقما

رابطه بسیار مستقیم نرخ دلار با شرکت های دارویی دارد، زیرا در تهیه مواد اولیه و بهای تمام شده محصولات می تواند تاثیر گذار باشد:

بدین صورت که ریسک عدم تخصیص ارز توسط بانک مرکزی که از سه ماهه چهارم سال 98 صورت نگرفته است که این امر باعث تهیه ارز از بازار آزاد برای تامین مواد اولیه می گردد ( در واقع بهای تمام شده محصولات افزایش پیدا میکند بدون آنکه قیمت محصولات افزایش پیدا کند)

همچنین بر طبق مصوبه جدید مجلس نرخ ارز 4200 تومانی برای داروهای خاص و فقط به مدت 6 ماه تامین میگردد و احتمال افزایش نرخ دلار به 11500 تومان یا نرخ ارز نیمایی می باشد که این امر افزایش هزینه های شرکت را در پی خواهد داشت بنابراین باید برای سود آوری قیمت محصولات تولیدی را افزایش دهد.

سایر عوامل موثر بر سودسازی نماد دلقما

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

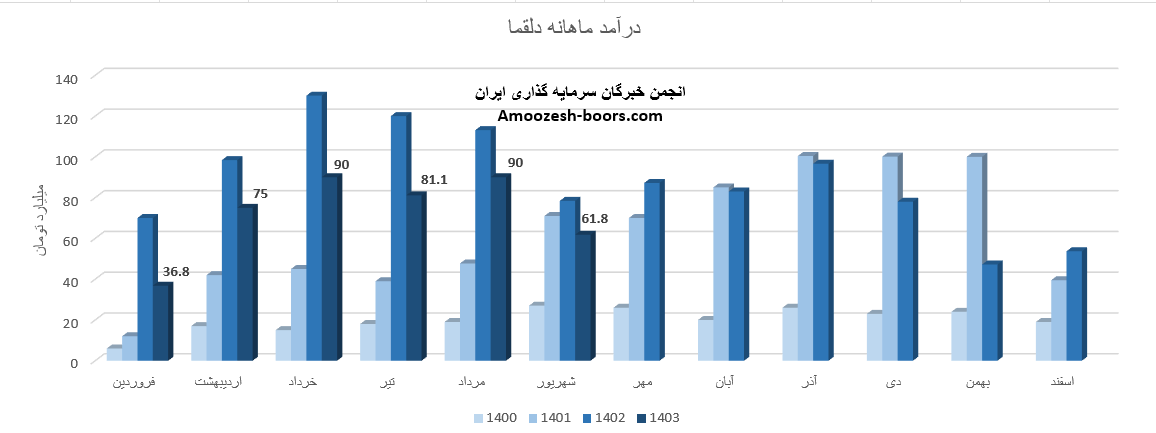

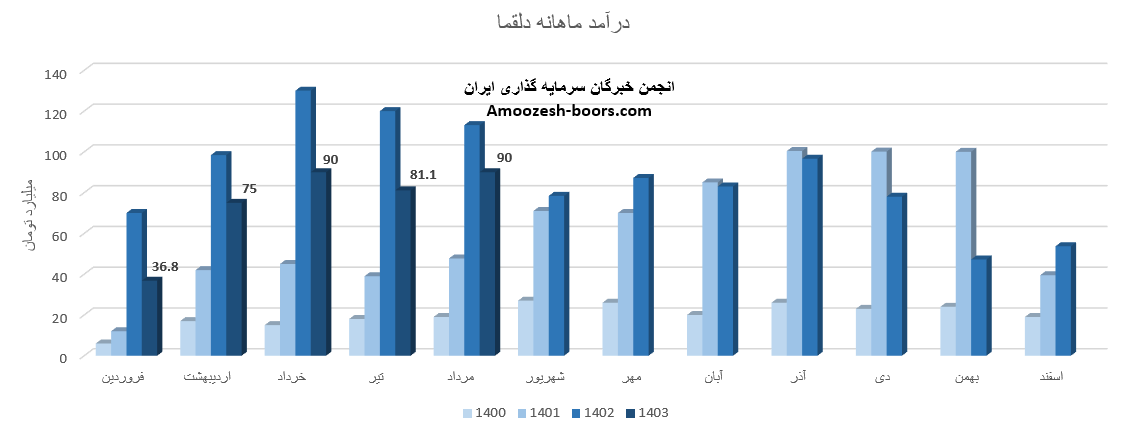

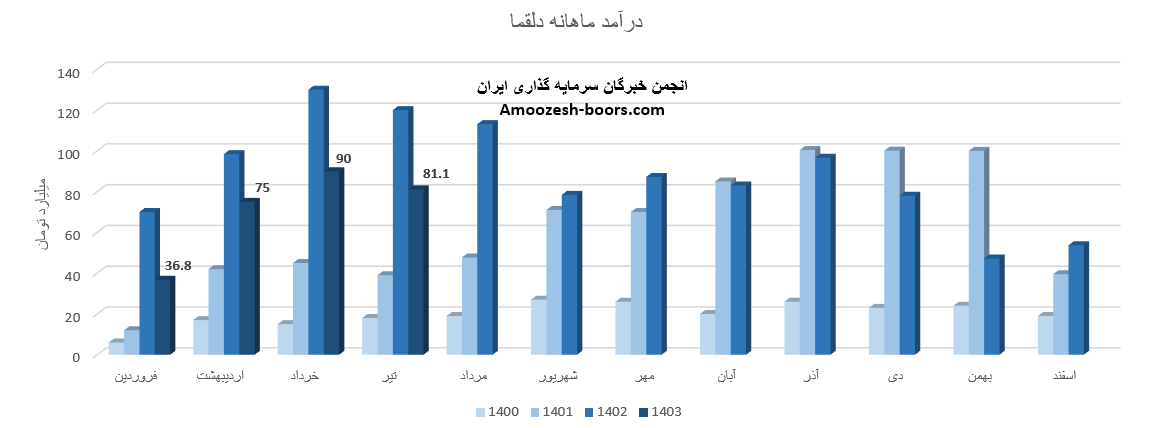

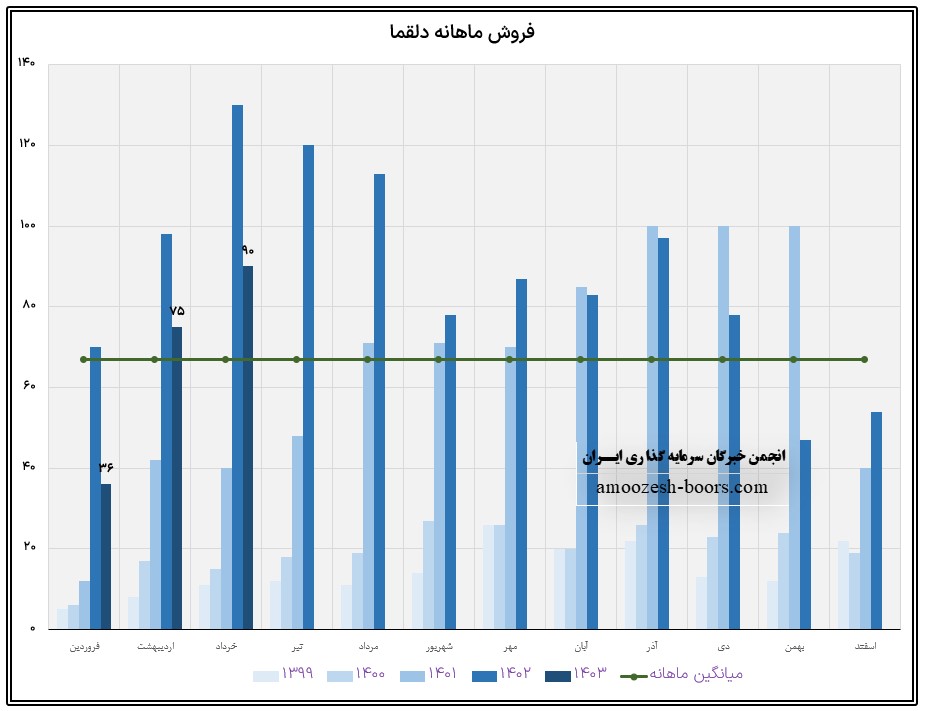

بر اساس گزارش فعالیت ماهانه نماد دلقما در کدال فروش شهریور ماه سال 1403 معادل 61.8 میلیارد تومان گزارش شده است، که تغییرات زیر را داشته :

در مقایسه با ماه گذشته افت 31%

در مقایسه با میانگین فروش ماهانه افت 17%

در مقایسه با مدت مشابه کاهش 21% داشته است.

انواع قرص به عنوان اصلی ترین بخش درآمد ماهانه شرکت داروسازی لقمان ( دلقما ) در مقایسه با ماه گذشته کاهش 50 درصدی مبلغ فروش داشته است، به طوری که :

نرخ فروش 14% کاهش

مقدار فروش 41% کاهش

مقدار تولید 35% کاهش

مجموع فروش سهم دلقما از ابتدای سال مالی تا پایان شهریور ماه 434.7 میلیارد تومان برآورد شده است که در مقایسه با مدت مشابه 29% کاهش داشته است و طی این مدت 43% از کل درآمد سال قبلی محقق شده و پیش بینی میشود دلقما در گزارش میاندوره ای با کاهش EPS همراه باشد.

بر اسا شفاف سازی نماد دلقما روی 47 قلم از محصولات تولید خود به میزان 6% افزایش نرخ دریافت نموده است.

پیشنهاد مطالعه بیشتر:

فروش نماد دلقما در مرداد ماه سال 1403 مبلغ 90 میلیارد تومان بوده است.

فروش ماهانه شرکت دارویی و بهداشتی لقمان ( دلقما ) افزایش 11 درصدی نسبت به ماه گذشته، همچنین افزایش 27 درصدی نسبت به متوسط ماهانه و همچنین کاهش 20 درصدی نسبت به مرداد ماه سال گذشته داشته است.

محصول اصلی نماد دلقما انواع قرص بوده که افزایش 22 درصدی مبلغ فروش نسبت به ماه گذشته داشته است، به طوری که نرخ فروش این محصول 14% افزایش، مقدار فروش 8% افزایش و میزان تولید 35% رشد در مقایسه با ماه گذشته را نشان میدهد.

مجموعا از ابتدای سال مالی کاهش 30 درصدی درآمد 5 ماهه نسبت به مدت مشابه داشته است و طی این مدت 37% از کل درآمد سال گذشته را محقق نموده است.

پیشنهاد مطالعه بیشتر:

فروش نماد دلقما در تیر ماه سال 1403 مبلغ 81.1 میلیارد تومان بوده است.

فروش ماهانه شرکت دارویی و بهداشتی لقمان ( دلقما ) کاهش 10 درصدی نسبت به ماه گذشته، همچنین افزایش 21 درصدی نسبت به متوسط ماهانه و همچنین کاهش 32 درصدی نسبت به مرداد ماه سال گذشته داشته است.

محصول اصلی نماد دلقما انواع قرص بوده که افزایش 18 درصدی مبلغ فروش نسبت به ماه گذشته داشته است، به طوری که نرخ فروش این محصول 8% افزایش، مقدار فروش 8% افزایش و میزان تولید 20% افت در مقایسه با ماه گذشته را نشان میدهد.

مجموعا از ابتدای سال مالی کاهش 32 درصدی درآمد 4 ماهه نسبت به مدت مشابه داشته است و طی این مدت 28% از کل درآمد سال گذشته را محقق نموده است.

پیشنهاد مطالعه بیشتر:

شرکت دارویی بهداشتی لقمان ( دلقما ) در گزارش صورت مالی فصل بهار درآمد های عملیاتی خود را 32%، سود ناخالص را 39% و سود عملیاتی را 50% نسبت به بهار سال گذشته کاهش داده است. EPS دلقما 1.8 تومان بوده است که نسبت به بهار سال گذشته کاهش 67 درصدی داشته است. پیش بینی میشود طی 9 ماهه تا پایان سال مالی 910 میلیارد تومان به عنوان درآمد عملیاتی و 696 میلیارد تومان به عنوان بهای تمام شده داشته باشد.

پیشنهاد مطالعه بیشتر:

دلقما با ثبت فروش حدود بیش از 200 میلیارد تومان در پایان 3 ماهه ابتدایی سال مالی خود توانست حدود بیش از 16 درصد از پیشبینی فروش سالانه خود را محقق سازد.

(شرکت داروسازی لقمان) در خرداد ماه 1403 حدود مبلغ 90 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 20 درصد رشد و همچنین در مقایسه با مدت مشابه سال گذشته 31% افت پیدا کرده است.

سهم دلقما در خرداد ماه حدود 47700 هزار عدد از محصولات خود را به فروش رساند که این میزان در مقایسه با حجم فروش ماه گذشته حدود 11% کاهش حجم فروش را تجربه کرده است.

پیشنهاد مطالعه بیشتر:

همچنین از پرفروش ترین محصولات سهم دلقما در خرداد ماه می توان به موارد ذیل اشاره نمود:

فروش شرکت: 988 میلیارد تومان که نسبت به دوره مشابه گذشته 30% افزایش یافته است.

سود ناخالـص: 206 میلیارد تومان که نسبت به دوره مشابه گذشته 13% افزایش یافته است.

سود عملیاتی: 156 میلیارد تومان که نسبت به دوره مشابه گذشتـه 4% افزایش یافته است.

سود خالــص: 93 میلیارد تومان که نسبت به دوره مشابه گذشتــه 52% کـــــاهش یافته است.

EPS نماد دلقما: 138 ریال که نسبت به دوره مشابه گذشتــه 52% کـــــاهش یافته است.

نماد دلقما (شرکت داروئي و بهداشتي لقمان) برای سال مالی 12 ماهه منتهی به اسفند ماه 1403 فروش حدود 625000 عدد معادل 1213 میلیارد تومان از محصولات خود را پیشبینی کرده است.

پیشنهاد مطالعه بیشتر:

سهم دلقما بر روی حمایت مهم ناحیه کف کانال نزولی خود یعنی ناحیه 2300 ريال قرار گرفته است لذا در صورت ایجاد تقاظا در کلیت بازار سهم دلقما از ناحیه مذکور مورد تقاظا قرار گرفته و لذا مقاومت های مهم ناحیه 3000 ريال، 4000 ريال و 4700 ريال مهم ترین مقاومت ها و اهداف سهم دلقما در مسیر صعود به شمار می آیند.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد