| عنوان | توضیحات |

|---|---|

| نام شرکت | پتروشیمی خارک |

| نماد | شخارک |

| سهامداران عمده | شرکت گروه پترشیمی تابان فردا 38% |

| موضوع فعالیت | محصولات شیمیایی |

| محصول شرکت | گوگرد، بوتان، پروپان، پنتان، مواد نفتی سنگین تر، متانول و ... |

| تاثیر دلار بر نرخ فروش شرکت | افزایش نرخ ارز بر بخش صادراتی درآمد شخارک اثر مثبتی دارد . |

| مهم ترین هزینه های شرکت | نرخ مواد اولیه، سربار و هزینه های عمومی اداری |

شرکت پتروشیمی خارک (شخارک) به صورت شرکت سهامی خاص و وابسته به شرکت ملی صنایع پتروشیمی تحت شماره 11569 مورخ 1346/4/8 در اداره ثبت شرکتها و مالکیت صنعتی تهران به ثبت رسیده است، شرکت در تاریخ 1375/6/21 به شرکت سهامی عام تبدیل و تاریخ 1377/10/26 در بورس اوراق بهادار تهران پذیرفته شده است. شرکت پتروشیمی خارک جزء قدیمیترین مجتمعهای پتروشیمی ایران میباشد کعه تمامی محصولات تولیدی خود همچون متانول، بوتان و گوگرد را صادر میکند.

محصولات سهم شخارک

گوگرد، بوتان، پروپان ، پنتان و مواد نفتي سـنگين تـر ، متانول و هر نوع مواد حلقوي نفتي يا خطي و هر نوع ماده شيميايي مشابه

فاکتور های مهم تاثیر گذار بر محصولات نماد شخارک

فرصت های تاثیر گذار: روند نزولي ريسك هاي اقتصادي.ايران، ايجاد شفافيت وانضباط مالي كشوردرنتيجه بهبود اقتصاد كشور، افزايش نرخ ارز اعلامی توسط انجمن صنفی کارفرمایان صنعت پتروشیمی، موقعیت جغرافیایی ممتاز ایران، رضایت مشتریان از کیفیت محصولات و ....

تهدید های تاثیر گذار: کاهش جهانی قیمت نفت، و وابستگی قیمت محصولات پتروشیمی به نفت، عدم دسترسی به منابع مالی، بی ثباتی سیاست ها و روند ادامه تورم، عدم چشم انداز روشن از نرخ گاز خوراک و ....

عوامل موثر بر هزینه سهم شخارک

مواد اولیه مورد نیاز شرکت اکثرا گاز ترش بوده وهرگونه تغییر در این مورد خصوصا افزایش نرخ گاز موجب تغییر در بهای تمام شده میگردد.

تاثیر دلار بر نماد شخارک

ريسك نوسانات نرخ ارز ، هر نوع تغييرات در نرخ ارز مستقيما در مبلغ درآمـد فـروش محصـولات صـادراتي شـركت اثرگذار خواهد بود . بیشترین تاثیر پذیری شرکت های بورسی ما از نرخ ارز شامل شرکت های پتروشیمی می شود . با افزایش نرخ ارز شاهد رشد و پیشرفت سود سازی این شرکت ها تا چند برابر خواهیم بود و با ریزش قیمت دلار شاهد کاهش شدید در سود اوری این شرکت ها هستیم. علت این امر هزینه های عمدتا ریالی این شرکت ها ( خوراک گاز طبیعی بسیار ارزانی که دولت در اختیار ان ها می گذارد ) و در مقابل در آمد های دلاری به دست می اورند . پس طبیعتا هر چه ریال تقویت شود و دلار تضعیف شود شرکت های پتروشیمی در سود سازی ضعیف تر خواهند شد .همچنین کاهش نرخهای جهانی محصولات شرکت، مستقیماً بر سودآوری شرکت تأثیرگذار خواهد بود.

سایر عوامل تاثیر گذار و ریسک های شرکت پتروشیمی خارک:

كاهش جهاني قيمت نفت و وابستگي قيمت محصولات پتروشيمي به نفت.

عدم دسترسي به منابع مالي، بي ثباتي سياست ها و روند ادامه تورم .

عدم چشم انداز روشن از نرخ گاز خوراك.

توقف نقدينگي در همه حوزه هاي اقتصادي ايران و مواجه بخش هاي توليدي و بازارهاي مالي با كسري و كمبود.

رشد ضعيف نرخ توليد در سال هاي پيش رو .

كاهش قابل توجه تقاضاي بازار چين.

كند شدن نرخ رشد اقتصادي چين و تأثير سوء آن بر بازارهاي جهاني.

سقوط ارزش سهام در بازار بورس چين و خاورميانه و بدنبال آن كاهش مصرف محصولات پتروشيميايي در دوران كرونا (سياست تزريق نقدينگي به اقتصاد و كاهش نرخ بهره بانكي) و افزايش حجم نقدينگي.

رشد نقدينگي و در نتيجه افزايش سطح عمومي قيمتها و تداوم كاهش ارزش پول ملي.

وجود رقباي قدر و عدم حضور شركت هاي ايراني در بين غولهاي بزرگ پتروشيمي در دنيا

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

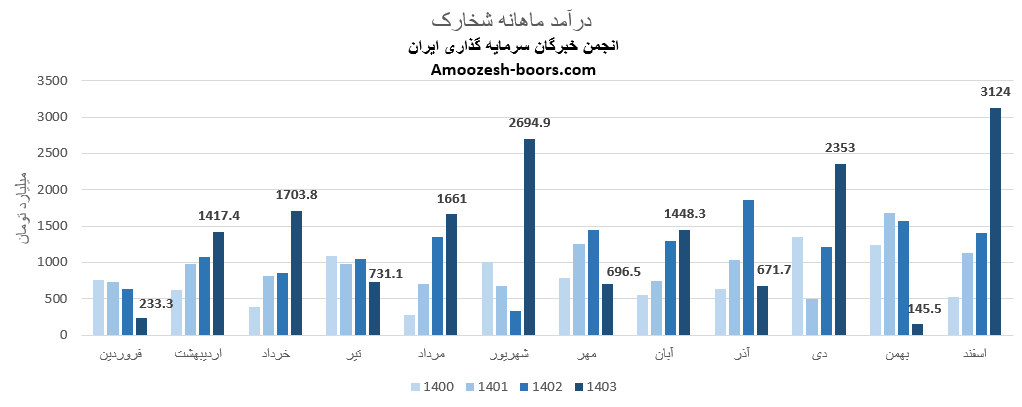

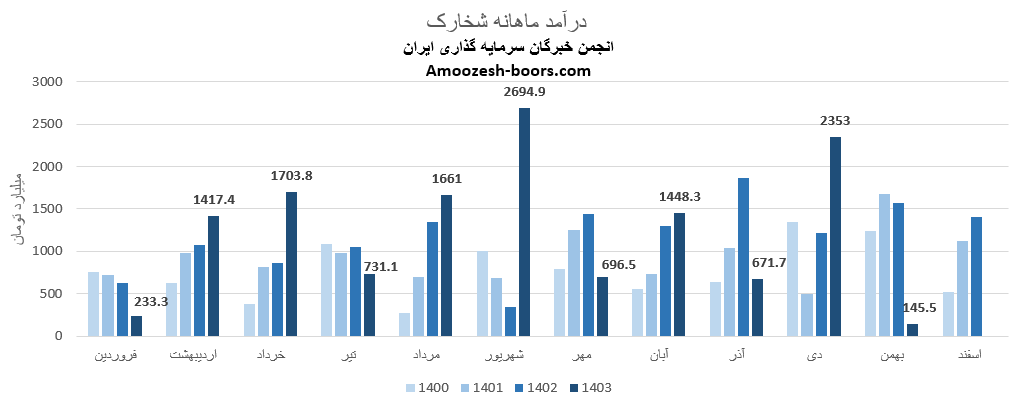

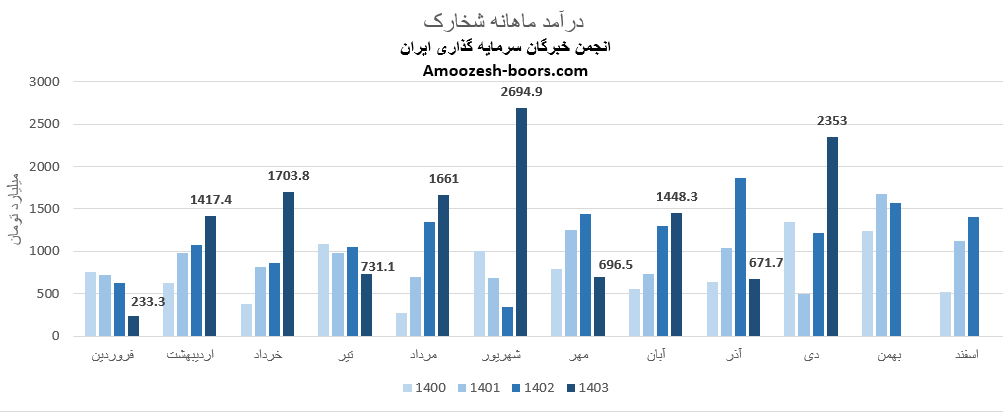

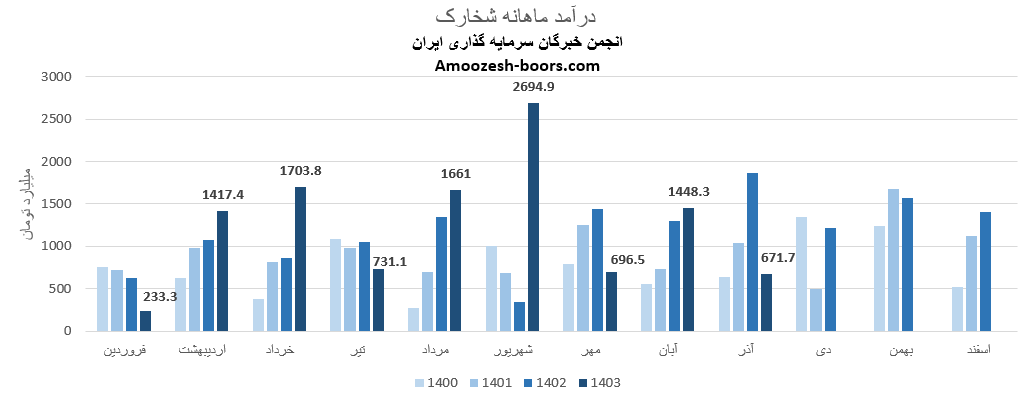

نماد شخارک در اسفند ماه سال 1403 موفق به کسب درآمد 3124 میلیارد ریال شد، این میزان درآمد تغییرات زیر را تجربه نمود :

نسبت به ماه گذشته : 2047 درصد رشد

نسبت به مدت مشابه : 122 درصد رشد

نسبت به متوسط ماهانه : 122 درصد رشد

محصول اصلی شرکت طی عملکرد ماهیانه ( متانول صادراتی ) بوده این در حالی است که ماه گذشته هیچ گونه فروشی از این محل ثبت نشده بود.

تا پایان این ماه، مجموع درآمد سهم شخارک 16880.5 میلیارد تومان بوده که نسبت به مدت مشابه سال گذشته 20% افزایش داشته است.

آخرین اطلاعات مربوط به سود مجمع شخارک هنوز بهصورت رسمی اعلام نشده است. طبق رویههای معمول شرکت، سود مجمع معمولا چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و بر اساس اطلاعیههای منتشر شده در سامانه کدال پرداخت میشود.

همانند گروه اوره این صنعت نیز حساسیت خوبی به افزایش نرخ دلار دارد ، در میان سهم های این گروه شخارک به دلیل استفاده از گاز ترش ریسک قطعی گاز ندارد

اگر علاقه دارید تحلیل عملکرد سایر شرکت ها رو بر اساس اطلاعات موجود در Tsetmc و سامانه کدال مطالعه کنید پیشنهاد میکنیم گزارشهای زیر را نیز مطالعه کنید، ما جدیدترین تحلیل، مجمع افزایش سرمایه و زمان واریز سود نقدی سهم مورد نظر شما را در لینک های پیشنهادی زیر قرار دادیم.

سود بساما کی واریز میشود؟

آیا سهم ما را بخریم؟

تحلیل جدید سهم نوین

سود مجمع سپ

در این تحلیل به بررسی سهم شخارک با استفاده نقاط مهم حمایتی و مقاومتی میپردازیم.

طبق نمودار قیمتی، حمایت مهم شخارک در محدودهی 8000 تومان قرار دارد، این سطح قبل از این چندین بار بهعنوان ناحیه برگشتی عمل کرده و واکنش قیمت به آن قابل توجه بوده است، از سوی دیگر، محدودهی 10000 تومان بهعنوان مقاومت مهم شخارک در نظر گرفته میشود که قیمت سهم در برخورد با آن دچار فشار فروش شده است.

در حال حاضر، قیمت شخارک بین این دو سطح در نوسان است، شکست هر کدام از این نواحی میتواند سیگنال خرید یا سیگنال فروش معتبری را با توجه به استراتژی شما ایجاد کند.

در صورت شکست مقاومت 10000 و تثبیت بالای آن، میتوان انتظار ادامهی روند صعودی و رشد قیمت سهم تا مقاومت بعدی در محدودهی 11500 تومان را داشت.

توجه به هم راستایی تحلیل تکنیکال و تحلیل بنیادی در سهم شخارک ، میتواند ریسک معاملات را کاهش داده و دید بهتری نسبت به آیندهی قیمت سهم ارائه دهد.

بررسی اطلاعات منتشر شده در کدال، همچنین روند معاملاتی این نماد در سایت tsetmc، نقش مهمی در تصمیمگیری سرمایهگذاران دارد، همچنین بررسی تاریخ برگزاری مجمع افزایش سرمایه و توزیع سود سهام در آینده حائز اهمیت است.

با دنبال کردن خبرهای جدید و گزارشهای مالی بهروز، میتوان فرصتهای مناسبی در نماد شخارک شناسایی کرد.

اگر علاقه دارید تحلیل تکنیکال و تحلیل عملکرد سایر شرکت ها رو بر اساس روند سهم، اطلاعات موجود در Tsetmc و سامانه کدال مطالعه کنید پیشنهاد میکنیم گزارشهای زیر را نیز مطالعه کنید، ما جدیدترین تحلیل، مجمع افزایش سرمایه و زمان واریز سود نقدی سهم مورد نظر شما را در لینک های پیشنهادی زیر قرار دادیم.

سود بساما کی واریز میشود؟

آیا سهم ما را بخریم؟

تحلیل جدید سهم نوین

سود مجمع سپ

در این گزارش، بر اساس اطلاعات منتشر شده در سامانه کدال و Tsetmc، عملکرد ماهانه، تغییرات درآمدی و وضعیت تولید و فروش این شرکت را بررسی خواهیم کرد. همچنین، به سوالات پرتکرار سرمایهگذاران مانند "سهم شخارک را بخریم یا نه؟" و "سود مجمع سهم شخارک کی واریز میشود؟" پاسخ خواهیم داد.

نماد شخارک در بهمن 1403 موفق به کسب 145.5 میلیارد ریال درآمد شد که تغییرات آن نسبت به بازههای زمانی مختلف بهشرح زیر است :

نسبت به ماه گذشته : 94% افت

نسبت به مدت مشابه سال قبل : 91% افت

نسبت به میانگین ماهانه : 88% افت

این افزایش درآمد نشاندهنده بهبود وضعیت فروش و عملکرد شرکت میباشد، اما آیا این روند در ماههای آینده نیز ادامه دار خواهد بود؟ برای تحلیل این موضوع، باید نگاهی به وضعیت تولید و فروش بیندازیم.

محصول اصلی شرکت ( بوتان ) در این ماه تغییرات زیر را تجربه کرده است :

میزان تولید : 0% رشد نسبت به ماه گذشته

مقدار فروش : 80% افت نسبت به ماه گذشته

نرخ فروش : 0% رشد نسبت به ماه گذشته

از ابتدای سال تاکنون، درآمد شرکت 8% رشد نسبت به مدت مشابه داشته است.

تا این لحظه، 92% از کل درآمد سال گذشته محقق شده است.

آخرین اطلاعات مربوط به سود مجمع شخارک هنوز بهصورت رسمی اعلام نشده است. طبق رویههای معمول شرکت، سود مجمع معمولا چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و بر اساس اطلاعیههای منتشر شده در سامانه کدال پرداخت میشود.

اگر علاقه دارید تحلیل عملکرد سایر شرکت ها رو بر اساس اطلاعات موجود در Tsetmc و سامانه کدال مطالعه کنید پیشنهاد میکنیم گزارشهای زیر را نیز مطالعه کنید :

سود بپاس کی واریز میشود؟

آیا سهم غشضفا را بخریم؟

تحلیل جدید سهم غگرجی

سود مجمع نوین

نماد شخارک در دی ماه سال 1403 موفق به کسب درآمد 2353 میلیارد ریال شد، این میزان درآمد تغییرات زیر را تجربه نمود :

نسبت به ماه گذشته : 250 درصد رشد

نسبت به مدت مشابه : 94 درصد رشد

نسبت به متوسط ماهانه : 73 درصد رشد

محصول اصلی شرکت طی عملکرد ماهیانه ( متانول ) بوده و تغییرات زیر را در مقایسه به ماه گذشته داشته است:

میزان تولید : 6 درصد رشد

مقدار فروش : 372 درصد رشد

نرخ فروش : 73 درصد رشد

تا پایان این ماه، مجموع درآمد سهم شخارک 13611 میلیارد تومان بوده که نسبت به مدت مشابه سال گذشته 22% افزایش داشته است و 97% از درآمد کل سال گذشته را محقق نموده است.

اگر علاقه دارید تحلیل عملکرد سایر شرکت ها رو بر اساس اطلاعات موجود در Tsetmc و سامانه کدال مطالعه کنید پیشنهاد میکنیم گزارشهای زیر را نیز مطالعه کنید:

سود سپ کی واریز میشود؟

آیا سهم کاوه را بخریم؟

تحلیل جدید سهم فولاد

سود مجمع کالا

در جدیدترین گزارش شخارک در کدال، صورت مالی نهماهه 1403مورد بررسی قرار گرفت، برخی از مهمترین نکات مالی آن به شرح زیر است:

EPS ( سود هر سهم ) شرکت در این دوره 7490 ریال بوده است که نسبت به مدت مشابه سال قبل افزایش 93 درصدی را نشان میدهد.

حاشیه سود خالص شرکت به عدد 40 درصد رسیده، این درحالی است که مدت مشابه این رقم معادل 23 درصد گزارش شده بود.

سود عملیاتی شخارک طی این دوره با افزایش 92 درصدی به 5427 میلیارد تومان رسید.

برآورد میشود سهم شخارک طی سه ماهه انتهایی سال به 5473 میلیارد تومان فروش و 2466 میلیارد تومان بهای تمام شده داشته باشد.

به واسطه کاهش تولید گزارش خوبی ارسال نکرد

با نظم در تولید می تواند گزارش بسیار خوبی بواسط اهرمی بودن به نرخ نیما داشته باشد .

شرکت ریسک قطعی خوراک نداشت ولی در اتفاق بین ایران و اسرائیل بدلیل مسائل امنیتی قادر به تولید نبود.

نرخ خوراک 6800 تومان برای ادامه سال در نظر گرفته است .

ما با بررسی دقیق هر سهم در کدال و tsetmc تحلیل و وضعیت سایر سهام بازار را مورد ارزیابی قرار دادیم، پیشنهاد میکنیم لینکهای زیر را مطالعه کنید:

آیا سهم پرداخت را بفروشیم؟ | آخرین اخبار هجرت | قیمت سهم غدام | زمان پرداخت سود فن آوا

سهم شخارک در حال حاضر در محدوده مقاومتی قرار دارد. قیمت سهم شخارک بین سطح حمایتی 82000 ریال و سطح مقاومتی 100000 ریال نوسان میکند. در این مقاله به بررسی دقیقتر این سطوح و سناریوهای احتمالی برای آینده سهم شخارک میپردازیم.

حمایت شخارک 82000 ریال: این سطح بهعنوان یک نقطه حیاتی برای جلوگیری از اصلاح بیشتر قیمت عمل میکند، اگر قیمت به زیر این سطح نفوذ کند، انتظار میرود که حمایت بعدی در محدوده 65000 ریال قرار داشته باشد.

مقاومت شخارک 100000 ریال: اگر سهم بتواند با حجم معاملات بالا این سطح را بشکند، احتمال حرکت به سمت مقاومت بعدی در محدوده 110000 ریال افزایش مییابد. این مقاومت میتوانند بهعنوان سیگنال برای ادامه روند صعودی عمل کند.

نگهداری سهم: اگر نشانههایی از شکست سطح مقاومتی ذکر شده دیده شود، نگهداری سهم میتواند منطقی باشد. این استراتژی باید با بررسی سیگنالهای تکنیکال و نمودار سهم همراه باشد.

حد ضرر سهم: در صورتی که سطح حمایتی شکسته شود و روند نزولی تثبیت گردد، حد ضرر سهم فعال شده و باید در محدوده حمایتی پایینتر ( در متن تحلیل ذکر شده ) دوباره بررسی شود. ( حتما برای ورود و خروج روی تالار گفتگو مطرح نمائید تا سایر شرایط مانند وضعیت بازار و شاخص بررسی گردد )

بر اساس عملکرد آذر ماه 1403 نماد شخارک که در سامانه کدال منتشر شده است، میزان درآمد شناسایی شده برابر با 671.7 میلیارد تومان بوده است، که 100% از آن از محل صادرات بوده، این تغییرات در درآمد و عملکرد، سیگنالهای مهمی برای تحلیل بنیادی سهم و تحلیلهای جدید بازار بورس فراهم میکند.

تغییرات درآمد ماهانه به شرح زیر میباشد:

نسبت به ماه قبل: -54%

نسبت به میانگین ماهانه: -46%

نسبت به مدت مشابه سال قبل: -64%

محصول اصلی نماد شخارک در این ماه متانول صادراتی بوده که مقدار تولید آن نسبت به ماه گذشته +19% تغییر داشته است. همچنین مقدار فروش و نرخ فروش به ترتیب -75% و -11% را تجربه نمودهاند.

جمعبندی عملکرد شرکت پتروشیمی خارک ( شخارک ) از ابتدای سال تا تاریخ گزارش، رشد +14% نسبت به مدت مشابه سال گذشته داشته و طی این مدت 80% از کل درآمد سال قبلی را محقق نموده است.

ما با بررسی دقیق اطلاعات موجود در سامانههای کدال و tsetmc تحلیل و وضعیت سایر سهام بازار را نیز مورد ارزیابی قرار دادیم، پیشنهاد میکنیم لینکهای زیر را مطالعه کنید:

تحلیل نماد بترانس | تحلیل نماد غدیس | تحلیل نماد کسعدی | تحلیل نماد ختوقا

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد