| عنوان | توضیحات |

|---|---|

| نام شرکت | پتروشیمی نوری |

| نماد | نوری |

| سال تاسیس | 1386 |

| سهامداران عمده | شركت صنايع پتروشيمي خليج فارس 69 درصد |

| موضوع فعالیت | محصولات شیمیایی |

| محصول شرکت | پارازایلین، ارتوزایلین و بنزن، برش سنگین، آروماتیک سنگین، رافینیت، برش سبک، گاز مایع و پنتان |

| عوامل موثر بر نرخ فروش | تغییرات نرخ محصولات پتروشیمی، فروش داخلی و صادرات |

| تاثیر دلار بر نرخ فروش شرکت | هرچه ریال تقویت شود و دلار تضعیف،شرکت های پتروشیمی درسود سازی ضعیف تر خواهند شد |

| مهم ترین هزینه های شرکت | قیمت بالای خوراک و حاملهای انرژی و ... |

معرفی نوری

پتروشیمی نوری(نوری) ، در تیرماه ۱۳۸۶ توسط شرکت ملی صنایع پتروشیمی ایران راهاندازی شد و این شرکت اکنون با ظرفیت ۴٫۵ میلیون تن در سال بهعنوان بزرگترین تولیدکننده مواد آروماتیکی جهان شناخته میشود.

موضوع فعالیت شرکت سرمایه گذاری ، توسعه و نوسازی کارخانجات صنعتی به منظور تولید ، بازاریابی و فروش محصولات پتروشیمی و تبدیل کلیه مواد شیمیایی و پتروشیمی به مواد اولیه صنایع پایین دستی می باشد.

سهامدار عمده نماد نوری، شرکت پتروشیمی خلیج فارس می باشد.

محصولات نماد نوری:

شرکت پتروشیمی نوری دارای دو نوع محصول اصلی و میانی می باشد.

محصولات اصلی نماد نوری عبارتند از : پارازایلین، ارتوزایلین و بنزن.

محصولات فرعی سهم نوری عبارتند از : برش سنگین، آروماتیک سنگین، رافینیت، برش سبک، گاز مایع و پنتان.

محصولات فرعی این مجتمع بهعنوان یکی از مهمترین خوراکهای واحدهای الفینی و قابل استفاده در صنایع پالایشگاهی نفت است.

شرکت پتروشیمی نوری در راستای تنوع بخشی به محصولات خود و افزایش سود اوری اقدام به خرید شرکت پتروشیمی هنگام کرده است. ( سهم 99% در شرکت هنگام ) که این شرکت سومین تولید کننده امونیاک و اوره در ایران می باشد ( ظرفیت تولید 1.1 میلیون تن اوره در سال ).

عوامل موثربر فروش نماد نوری:

تغییرات نرخ محصولات پتروشیمی متناسب با تغییرات نرخ نفت خام می باشد.

فروش داخلی شرکت پتروشیمی نوری در بورس انرژی انجام میشود و فروش صادراتی شرکت نیز بر اساس نرخ های جهانی صورت میگیرد.

تاثیر نرخ ارز بر نماد نوری:

تغییرات نرخ ارز مسقیما در درآمد های فروش و بهای تمام شده خوراک دریافتی شرکت تاثیر خواهد داشت.

عوامل تاثیر گذار در هزینه های سهم نوری:

به منظور بررسی هزینه های شرکت ، تغییرات نرخ نفت خام ( موثر در نرخ خرید مواد اولیه ) ، تغییرات نرخ دستمزد و سربار که متناسب با تورم می باشد ، باید مورد توجه قرار گیرد.

بخش اعظم خوراک پتروشیمی نوری ، میعانات گازی و بنزین پیرولیز است که از پارس جنوبی و پتروشیمی جم تامین میشود.

سایر عوامل موثر بر سود و زیان سهم نوری:

بزرگترین تهدید برای شرکت پتروشیمی نوری ، شرکت عربستانی آرامکو می باشد که پیش بینی شده است تا پایان سال 2021 ، به ظرفیت 625 هزار تن پارازایلین خواهد رسید. ( درسال 1399 ، شرکت نوری موفق به تولید 790هزار تن پارازایلین شده است )

بهره برداری از پتروشیمی هنگام در سال 1400 سبب افزایش سود اوری شرکت خواهد شد.

موقعیت جغرافیایی خوب شرکت سبب دسترسی خوب به آبهای آزاد و تسهیل فرایند صادرات شده است.

به دلیل اینکه شرکت مقید به رعایت استاندارد های بین المللی است ، محصولات شرکت کیفیت بالایی داشته و این امر مسبب تقاضای زیاد در بازار داخل و خارج شده است.

از عوامل منفی تاثیر گذار بر عملکرد شرکت میتوان به قیمت بالای خوراک و حاملهای انرژی ، کیفیت نامطلوب خوراک و الزام به فروش محصول به شرکت های همجوار اشاره کرد.

نماد نوری درسال 1399 افزایش سرمایه 200% از محل سود انباشته داشته است که بیانگر سلامت مالی شرکت می باشد .

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

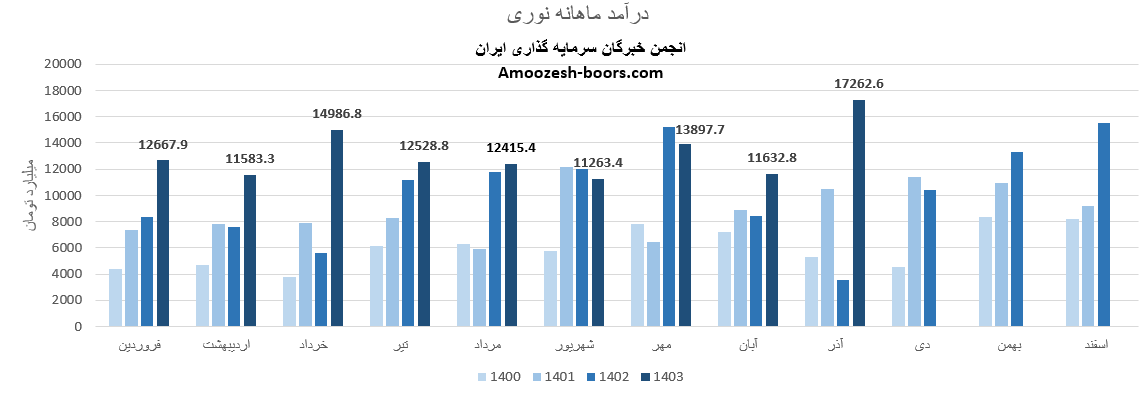

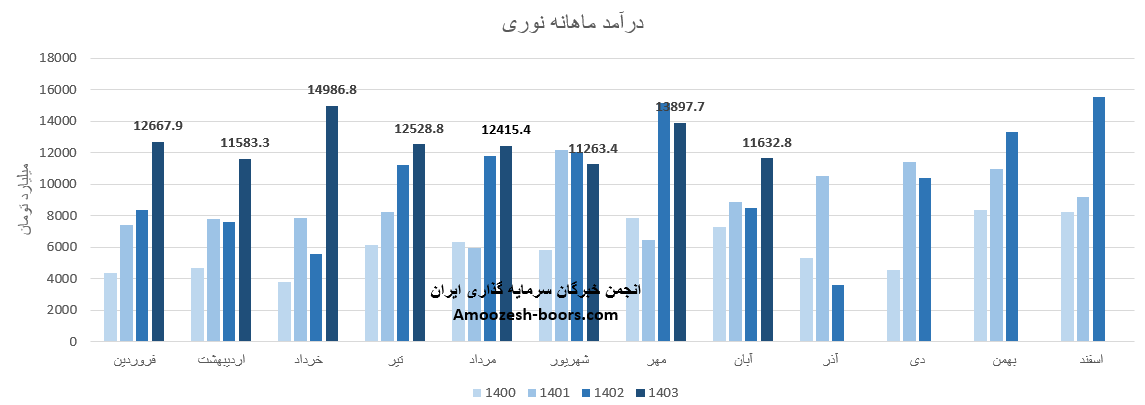

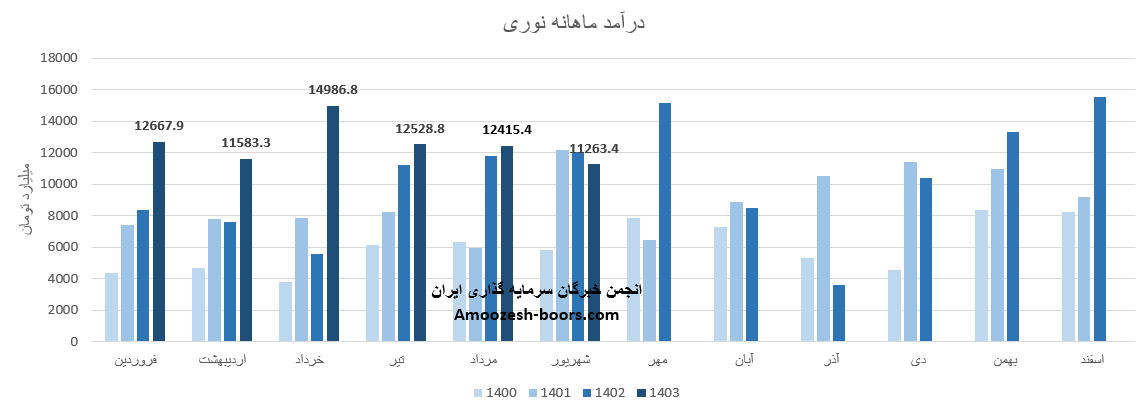

بر اساس عملکرد آذر ماه 1403 نماد نوری که در سامانه کدال منتشر شده است، میزان درآمد شناسایی شده برابر با 17262.6 میلیارد تومان بوده است، که 13% از آن از محل صادرات بوده، این تغییرات در درآمد و عملکرد، سیگنالهای مهمی برای تحلیل بنیادی سهم و تحلیلهای جدید بازار بورس فراهم میکند.

تغییرات درآمد ماهانه به شرح زیر میباشد:

نسبت به ماه قبل: +48%

نسبت به میانگین ماهانه: +31%

نسبت به مدت مشابه سال قبل: +351%

محصول اصلی نماد نوری در این ماه برش سنگین بوده که مقدار تولید آن نسبت به ماه گذشته -6% تغییر داشته است. همچنین مقدار فروش و نرخ فروش به ترتیب +103% و +10% را تجربه نمودهاند.

جمعبندی عملکرد شرکت پتروشیمی نوری ( نوری ) از ابتدای سال تا تاریخ گزارش، رشد 41% نسبت به مدت مشابه سال گذشته داشته و طی این مدت 96% از کل درآمد سال قبلی را محقق نموده است.

ما با بررسی دقیق اطلاعات موجود در سامانههای کدال و tsetmc تحلیل و وضعیت سایر سهام بازار را نیز مورد ارزیابی قرار دادیم، پیشنهاد میکنیم لینکهای زیر را مطالعه کنید:

تحلیل نماد بترانس | تحلیل نماد غدیس | تحلیل نماد کسعدی | تحلیل نماد ختوقا

نماد نوری در آبان ماه سال 1403 موفق به کسب درآمد 11632.8 میلیارد تومان شد، این میزان درآمد نسبت به ماه مشابه سال گذشته با تغییر 37%+ مواجه بوده و در مقایسه با ماه قبل نیز 16%- تغییر داشته است.

با مقایسه این عملکرد با میانگین درآمد ماهانه شرکت که 12622 میلیارد تومان است، تغییر 8%- مشاهده میشود.

در بخش تولید، سهم نوری توانسته است میزان 47140 تن از محصول اصلی خود ( برش سبک ) را تولید کند، این میزان نسبت به ماه گذشته 7%- تغییر داشته است، از سوی دیگر، مقدار فروش این محصول تغییر 7%- نسبت به ماه گذشته است.

نرخ فروش نیز 3% رشد داشته است.

تا پایان آبان ماه، مجموع درآمد سهم نوری 100976 میلیارد تومان بوده که نسبت به مدت مشابه سال گذشته 26% افزایش داشته است و 82% از درآمد کل سال گذشته را پوشش داده است.

مطالعه عملکرد سایر شرکتها

اگر علاقه دارید عملکرد سایر شرکت ها رو مطالعه کنید پیشنهاد میکنیم گزارشهای زیر را نیز مطالعه کنید:

تحلیل عملکرد و تغییرات درآمد نماد بورس

بررسی روند تولید و فروش محصول اصلی نماد شرانل

گزارش رشد درآمد نماد قهکمت و مقایسه با سال گذشته

تحلیل جامع عملکرد مالی و عملیاتی نماد ثنوسا

قیمت سهم نوری در محدوده حمایتی 195000 ریال و مقاومتی 215000 ریال قرار دارد.

بررسی نمودار قیمتی سهم نوری نشان میدهد که روند فعلی صعودی است. در صورت از دست دادن حمایت 195000 ریال، حمایت بعدی در محدوده 172000 ریال پیشبینی میشود.

اما اگر افزایش تقاضا در بازار منجر به شکست مقاومت 215000 ریال شود، انتظار میرود مقاومت بعدی سهم نوری در محدوده 245000 ریال باشد.

بررسی رفتار سهم در محدودههای قیمتی ذکر شده، برای شناسایی سیگنالهای خرید یا فروش ضروری است.

وضعیت شاخص کل و شرایط کلی بازار نیز میتواند بر روند سهم تأثیرگذار باشد.

پیشنهاد مطالعه بیشتر :

آخرین تکنیکال نماد شصدف

بررسی تحلیل بنیادی سهم شخارک

چدیدترین اخبار نماد شبصیر

شرکت پتروشیمی نوری ( نوری ) موفق به فروش 13897.7 میلیارد تومان در مهر ماه 1403 گردید، فروش ماهانه نوری در مقایسه با ماه گذشته 23% افزایش داشته است و در مقایسه با متوسط ماهانه و مدت مشابه به ترتیب با تغییر 9%+ و 8%- همراه بوده است.

عمده فروش نوری از محل برش سنگین صادراتی میباشد که در مقایسه با ماه گذشته تغییرات زیر را تجربه نموده است:

مقدار فروش سهم نوری : 35% افزایش

نرخ فروش محصولات نوری : 6% افزایش

مجموع فروش نوری طی مدت 7 ماهه افزایش 25 درصدی نسبت به مدت مشابه داشته است و طی این مدت 73% از کل درآمد سال قبلی را پوشش داده است.

پیشنهاد مطالعه بیشتر:

شرکت پتروشیمی نوری ( نوری ) در نیم سال ابتدایی 1403 با افزایش 32 درصدی درآمد عملیاتی همراه بوده است،

EPS نوری در صورت مالی 6 ماهه سال 1403 معادل 14943 ریال گزارش شده است که در مقایسه با مدت مشابه افزایش 51 درصدی داشته است.

بهای تمام شده نسبت به مدت مذکور حدودا ۲۴٪ رشد داشته و در نهایت حاشیه سود ناخالص شرکت با رشد ۵درصدی از ۲۱٪ به %۲۶رسیده است.

بنظر با تعدیل 4.5 همتی فروش رافینیت بهای تمام شده هم متناسب رشد کرده و البته مالیات هم بیشتر از انتظار لحاظ شده که بنظر بخشیش زمستون برگرده.

برآورد میشود سهم نوری طی 6 ماهه دوم سال به 73407 میلیارد تومان فروش و 57450 میلیارد تومان بهای تمام شده داشته باشد.

با توجه به تقسیم سود 98 درصدی و طرح های توسعه تحقق سود 24586 ریالی برای نوری در دسترس بوده است و نسبت پی بر ای فوروارد نوری 7 واحد ارزیابی میگردد.

پیشنهاد مطالعه بیشتر:

بر اساس گزارش فعالیت ماهانه نماد نوری در کدال فروش شهریور ماه سال 1403 معادل 11263.4 میلیارد تومان گزارش شده است، که تغییرات زیر را داشته :

در مقایسه با ماه گذشته افت 9%

در مقایسه با میانگین فروش ماهانه افت 10%

در مقایسه با مدت مشابه افت 6% داشته است.

رافینیت A92*80 به عنوان اصلی ترین بخش درآمد ماهانه شرکت پتروشیمی نوری ( نوری ) در مقایسه با ماه گذشته کاهش 12 درصدی مبلغ فروش داشته است، به طوری که :

نرخ فروش 11% کاهش

مقدار فروش 1% کاهش

مقدار تولید 5% افزایش

مجموع فروش سهم نوری از ابتدای سال مالی تا پایان شهریور ماه 75445.6 میلیارد تومان برآورد شده است که در مقایسه با مدت مشابه 33% افزایش داشته است و طی این مدت 61% از کل درآمد سال قبلی محقق شده و پیش بینی میشود نوری در گزارش میاندوره ای با افزایش EPS همراه باشد.

پیشنهاد مطالعه بیشتر:

بررسی نمودار تکنیکال نماد نوری نشان میدهد که قیمت نوری در حال حاضر مابین محدوده حمایتی 175000 ریال و محدوده مقاومتی 195000 ریال قرار دارد، در صورت از دست رفتن محدوده حمایتی 175000 ریال، حمایت بعدی نوری 155000 ریال ریال در نظر گرفته خواهد شد، همچنین در صورت شدت گرفتن تقاضا و عبور قیمت از محدوده مقاومتی ذکر شده، مقاومت نوری 230000 ریال در نظر گرفته خواهند شد.

پیشنهاد مطالعه بیشتر در صنعت شیمیایی :

تحلیل جدید سهم بنیادی نماد شغدیر

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد