نماد هرمز (شرکت فولاد هرمزگان جنوب) در زمینی به مساحت ۹۵ هکتار در ۱۳ کیلومتری غرب شهر بندرعباس و در منطقه ویژه اقتصادی صنایع معدنی و فلزی خلیج فارس واقع شده است که با وجود این شرکت استان هرمزگان به قطب سوم فولاد کشور تبدیل می گردد. فولاد هرمزگان جنوب پیشرفته ترین کارخانه فولادی کشور میباشد. از ویژگیهای این شرکت مجاورت با آبهای نیلگون خلیج همیشه فارس جهت دسترسی آسان به آبهای آزاد، نزدیکی به مخازن عظیم گاز عسلویه، مجاورت با ذخایر سنگ آهن گل گهر، مجتمع بندری شهید رجایی و حمل و نقل جاده ای و ریلی میباشد

عوامل موثر بر فروش نماد هرمز

محصولات هرمز

فاکتور های مهم تاثیر گذار بر هزینه های نماد هرمز

تاثیر قیمت دلار بر سودسازی هرمز

سایر عوامل سود و زیان موثر بر سهم هرمز

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

نماد هرمز که پس از شکست سقف تاریخی به حرکت خود ادامه میدهد به محدوده مقاومتی 11000 ریال نزدیک شده و سهامدارن باید این محدوده را زیر نظر داشته باشند، در صورت عبور قیمت از این مقاومت، مقاومت بعدی 11700 ریال در نظر گرفته خواهد شد، همچنین در صورت ورود سهم هرمز به فاز اصلاحی، 10000 ریال اولین حمایت سهم ارزیابی میگردد.

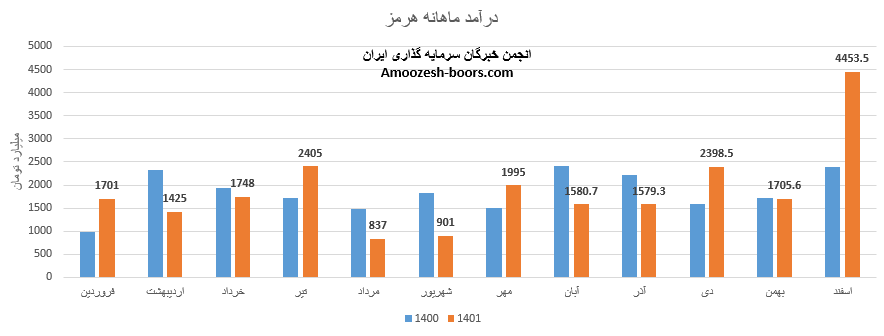

شرکت فولاد هرمزگان جنوب با انجام 59 درصد صادرات در آخرین ماه سال مالی 1401 موفق به ثبت رکورد درخشانی گردیده است . درآمد اسفند ماه هرمز با افزایش 161 نسبت به ماه گذشته 4453.5 میلیارد تومان گزارش شده است . این رقم در مقایسه با متوسط ماهانه و مدت مشابه سال گذشته به ترتیب افزایش 168 و 86 درصدی را تجربه نموده است .

پر فروش ترین محصول هرمزمروبط به اسلب صادراتیست که مقدار فروش 235% و نرخ فروش آن 36% رشد نسبت به ماه گذشته داشته است .

سهم هرمز مجموعا طی عملکرد 12 ماهه رشد 103 درصدی درآمد نسبت به مدت مشابه داشته است .

نماد هرمز گه در روند صعودی قوی قرار دارد، در حال حاضر موفق به عبور از محدوده مستحکم مقاومتی 15500 ریال شده، در صورت ادامه دار شدن فشار تقاضا، حرکت سهم تا محدوده 17800 ریال دور از ذهن نخواهد بود، همچنین در صورت از دست رفتن سطح حمایتی، 15500 ریال، حمایت بعدی 13600 ریال ارزیابی خواهد شد.

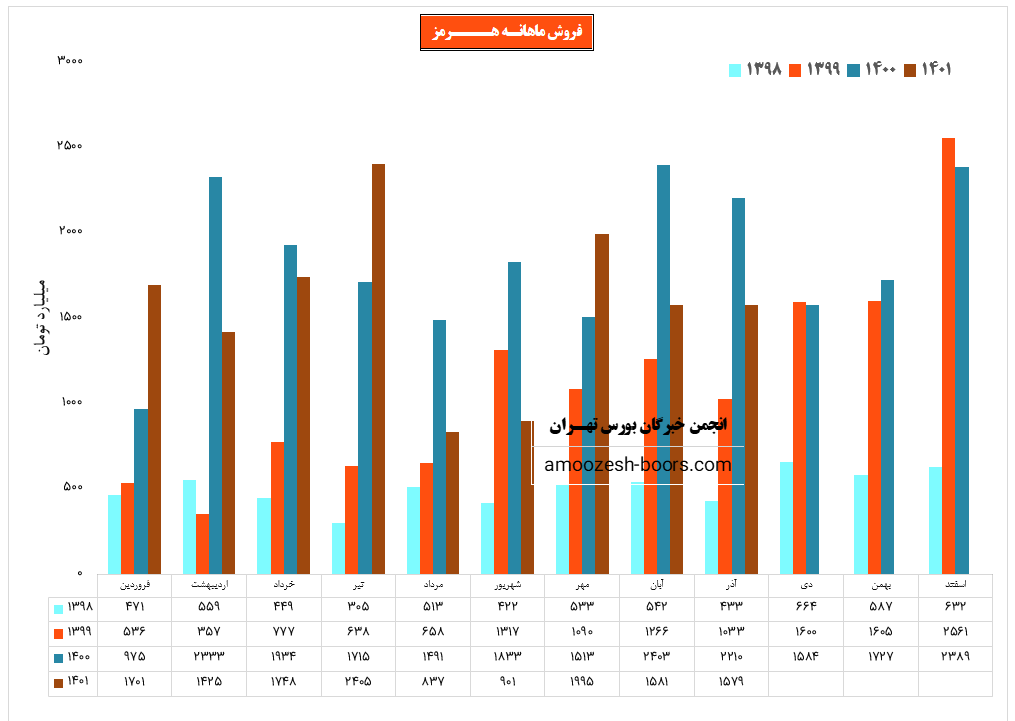

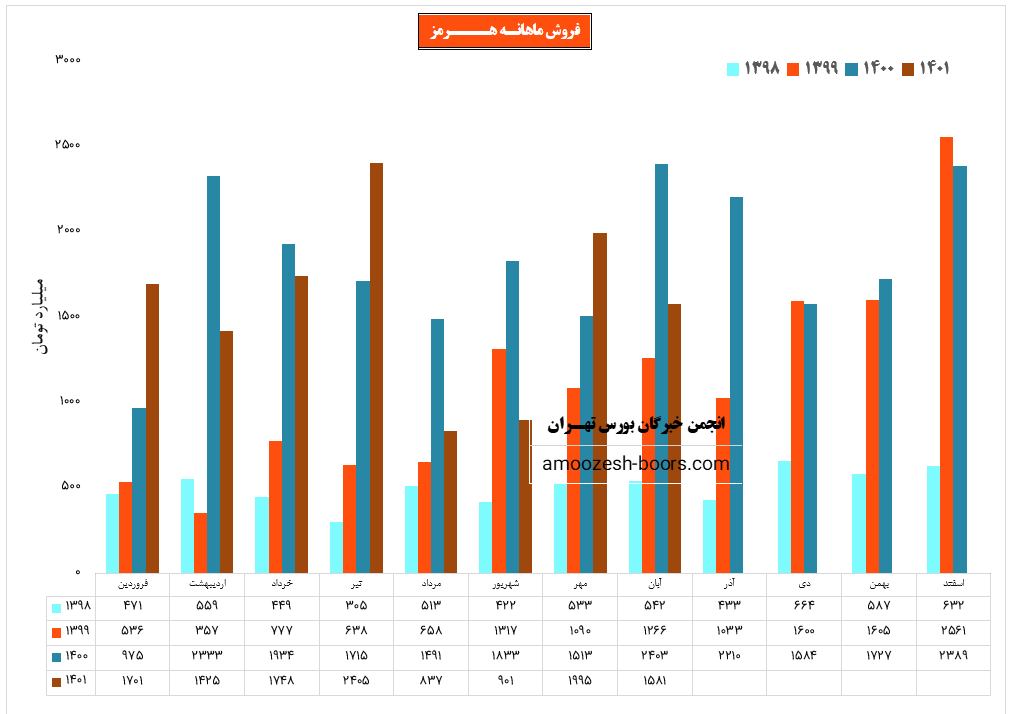

نماد هرمز (شرکت فولاد هرمزگان جنوب) در آذر ماه سال ۱۴۰۱ حدود مبلغ 1579 میلیارد تومان درآمد داشته که این میزان در برابر ماه گذشته بدون تغییر و همچنین در مقایسه با مدت مشابه سال گذشته 29% کاهش پیدا کرده است.

نماد هرمز در آذر ماه حدود بیش از 91 هزار تن فروش داخلی و همچنین حدود بیش از 31 هزار تن فروش صادراتی داشته که در مجموع 122 هزار تن فروش ماه جاری حدود 4 درصد در مقایسه با حجم فروش ماه گذشته کاهش پیدا کرده است.

هرمز از ابتدای سال مالی تا انتهای آذرماه حدود ۱۱۰۰۰ میلیارد تومان معادل ۷۱۳ هزار تن اسلپ به فروش رسانده که بیشترین محصلو فروش رفت شرکت بحساب میآید همچنین از پرفروشترین محصول هرمز در آذر ماه می توان به اسلب فروش داخل اشاره کرد که حدود 1355 میلیارد تومان از فروش کل را سهم داشته است.

همچنین نرخ فروش محصول اصلی سهم هرمز یعنی اسلب در این ماه 13/400/000 تومان به ازای هرتن بوده که در مقایسه با ماه گذشته 5 درصد افزایش پیدا کرده است.

قیمت سهم هرمز در قالب یک کانال نزولی در حال اصلاح می باشد که اکنون مقاومت ناحیه سقف این کانال اصلی ترین سد پیشروی قیمت می باشد لذا در صورت عبور قیمت از این مقاومت مهم، مقاومت بعدی نماد هرمز ناحیه ۱۶۰۰ تومان در نظر گرفته می شود همچنین در صورت بروز واکنش منفی نسبت به ناحیه سقف کانال نزولی قیمت نماد هرمز می تواند خود را تا ناحیه کف 1000 تومان نیز برساند.

نماد هرمز (شرکت فولاد هرمزگان جنوب) در آبان ماه سال ۱۴۰۱ حدود مبلغ 1581 میلیارد تومان درآمد داشته که این میزان در برابر ماه گذشته 21% و همچنین در مقایسه با مدت مشابه سال گذشته 34% کاهش پیدا کرده است.

نماد هرمز در آبان ماه حدود بیش از 109 هزار تن فروش داخلی و همچنین حدود بیش از 18 هزار تن فروش صادراتی داشته که در مجموع 128 هزار تن فروش ماه جاری حدود 13 درصد در مقایسه با حجم فروش ماه گذشته کاهش پیدا کرده است.

همچنین از پرفروشترین محصول هرمز در آبان ماه می توان به اسلب فروش داخل اشاره کرد که حدود 1355 میلیارد تومان از فروش کل را سهم داشته است.

همچنین نرخ فروش محصول اصلی سهم هرمز یعنی اسلب در این ماه 12/750/000 تومان به ازای هرتن بوده که در مقایسه با ماه گذشته 6 درصد افزایش پیدا کرده است.

فروش شرکت: 8996 میلیارد تومان که نسبت به دوره مشابه گذشته 12% کــــاهش یافته است.

سود ناخالـص: 2755 میلیارد تومان که نسبت به دوره مشابه گذشته 46% کــــاهش یافته است.

سود عملیاتی: 2880 میلیارد تومان که نسبت به دوره مشابه گذشتـه 39% کــــاهش یافته است.

سود خالــص: 2506 میلیارد تومان که نسبت به دوره مشابه گذشتــه 40% کــــاهش یافته است.

EPS نماد هرمز: 1003 ریال که نسبت به دوره مشابه گذشتــه 40% کــــاهش یافته است.

حاشیه سود خالص: 28% که نسبــــت به دوره مشـــــابه گذشتــه 12٪ کــــاهش یافته است.

دلایل تغییرات سود نماد هرمز:

پیش بینی های شرکت در خصوص تولید و فروش محصولات:

نماد هرمز (شرکت فولاد هرمزگان جنوب) برای 6 ماهه باقیمانده سال مالی خود فروش حدود 888/000 تن عدد معادل 10394 میلیارد تومان از محصولات خود را پیشبینی کرده است.

نماد هرمز با ثبت فروش 8996 میلیارد تومانی در پایان 6 ماهه ابتدایی سال توانست حدود 38 درصد از پیشبینی فروش سالانه خو را محقق سازد.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد