| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت باما |

| نماد | کاما |

| سال تاسیس | 1330 |

| سال عرضه اولیه | اسفند 1382 |

| موضوع فعالیت | استخراج کانه های فلزی |

| محصول شرکت | کنسانتره سولفور روی و سرب ، کرینات روی و سرب، شمش روی و پودر اکسید روی |

| مواد اولیه شرکت | استخراج از معادن |

| عوامل موثر بر نرخ فروش | نرخ فروش داخلی محصولات توسط هیئت مدیره و نرخ فروش محصولات صادراتی از بازار فلزات لندن |

| تاثیر دلار بر نرخ فروش شرکت | با توجه به صادراتی بودن محصول شرکت افزایش نرخ دلار منجر به رشد فروش شرکت خواهد شد |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | شرکت گروه صنعتی و معدنی امیر 50 درصد و شرکت خدماتی بازرگانییمان امیر 13 درصد |

کاما از تولید کنندگان کنسانتره سرب و روی در ایران میباشد . تمامی مراحل تولید از اکتشاف و استخراج تا تولید نهایی در شرکت انجام میشود . ( برون سپاری ندارد )

عمده فعالیت های شرکت : فعالیت های اکتشافی و استخراجی بوده و این اکتشافات جدید سبب کاهش بهای تمام شده محصولات میشود ( دسترسی ارزان تر به ماده اولیه اصلی : خاک )

تامین مواد اولیه ( خاک ) ، به دو صورت خاک استخراجی و خاک خریداری شده می باشد . بهای خاک استخراجی بر اساس بهای تمام شده فرایند استخراج محاسبه شده و خاک خریداری شده نیز بر اساس نرخ برابری ارز محاسبه میشود .

عوامل موثر بر فروش شرکت کاما

اصلی ترین عامل موثر بر میزان درامد های عملیاتی شرکت ، نرخ فروش جهانی ( بازار لندن ) محصولات می باشد .

تاثیر نرخ ارز بر کاما

در مواردی که شرکت اقدام به خرید مواد اولیه می نماید ( خرید خاک از شرکت های خارجی ) ، تغییرات نرخ دلار می تواند تاثیر به سزایی در بهای تمام شده تولید داشته باشد.

همچنین تغییرات نرخ دلار میتواند تاثیر چشمگیری بر درامد های صادراتی شرکت داشته باشد .

عوامل مهم تاثیر گذار در هزینه های شرکت کاما

بخش اعظم بهای تمام شده شرکت ، مواد مستقیم مصرفی ( خاک استخراجی یا خریداری ) می باشد ، بنابراین افزایش یا کاهش بهای تمام شده خاک مصرفی ، نقش به سزایی در تعیین بهای تمام شده محصولات دارد.

تاثیر تورم بر ابزار و لوازم استخراجی و حفاری ( فعالیت اصلی شرکت )

میزان مواد اولیه استخراجی ( پیمانکاران و کارگران ) یا خریداری شده ( منظور خاک استخراجی یا خریداری شده می باشد )

سایر عوامل موثر بر سود و زیان کاما

تداوم تحریم ها سبب ایجاد مشکلاتی در دریافت مطالبات ناشی از صادرات می شود.

اکتشاف معادن جدید سرب و روی سبب افزایش فعالیت و کاهش بهای تمام شده تولید می شود.

شرکت باما در شرکت های ذوب و روی اصفهان و شاهین روی سپاهان و بازرگانی میناب . کانی طبس ، نقش استراتژیکی در تعیین سیاست های مالی و عملیاتی دارد ( سود اوری شرکت های زیر مجموعه ، برمیزان سود شرکت مادر تاثیر گذار می باشد )

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

قیمت سهم کاما پس از خروج از کانال نزولی کوتاه مدت خود در حال پولبک به مقاومت مینور شکسته شده ۴۷۰ تومان میباشد لذا در صورت تایید پولبک مقاومت های مهم کاما به ترتیب نواحی 870 و 1400 تومان در میان مدت خواهد بود. همچنین در صورت عدم تایید پولبک اولین حمایت سهم کاما ناحیه 380 تومان در نظر گرفته خواهد شد.

فروش شرکت: 450 میلیارد تومان که نسبت به دوره مشابه گذشته 22% افزایش یافته است.

سود ناخالـص: 87 میلیارد تومان که نسبت به دوره مشابه گذشته 53% کــــاهش یافته است.

زیان عملیاتی: 38 میلیارد تومان که در دوره مشابه گذشتـه 150 میلیارد تومان سود عملیاتی شناسایی شده بود.

سود خالــص: 20 میلیارد تومان که نسبت به دوره مشابه گذشتــه 91% کـــاهش یافته است.

EPS نماد کاما: 10 ریال که نسبت به دوره مشابه گذشتــه 91% کـــاهش یافته است.

دلایل تغییرات سود نماد کاما:

پیش بینی های سهم کاما در خصوص تولید و فروش محصولات:

نماد کاما (شرکت باما) برای 9 ماهه بایقمانده سال مالی خود فروش حدود 132 هزار تن معادل 663 میلیارد تومان از محصولات خود را پیشبینی کرده است.

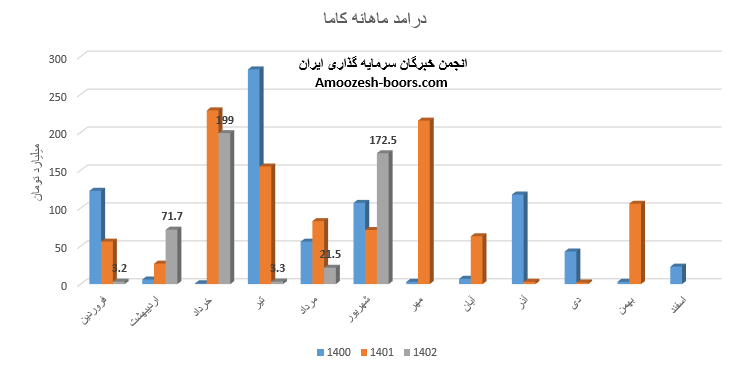

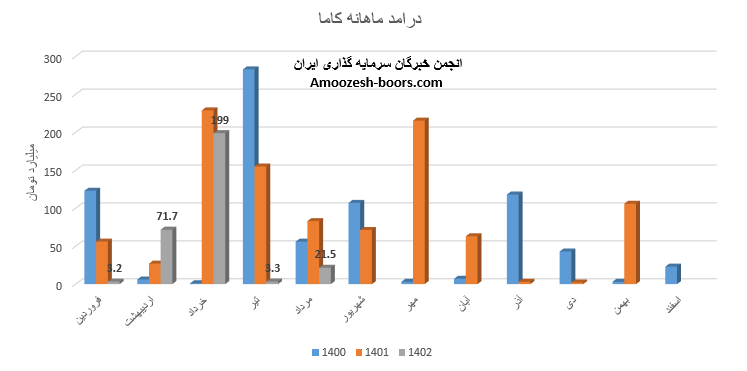

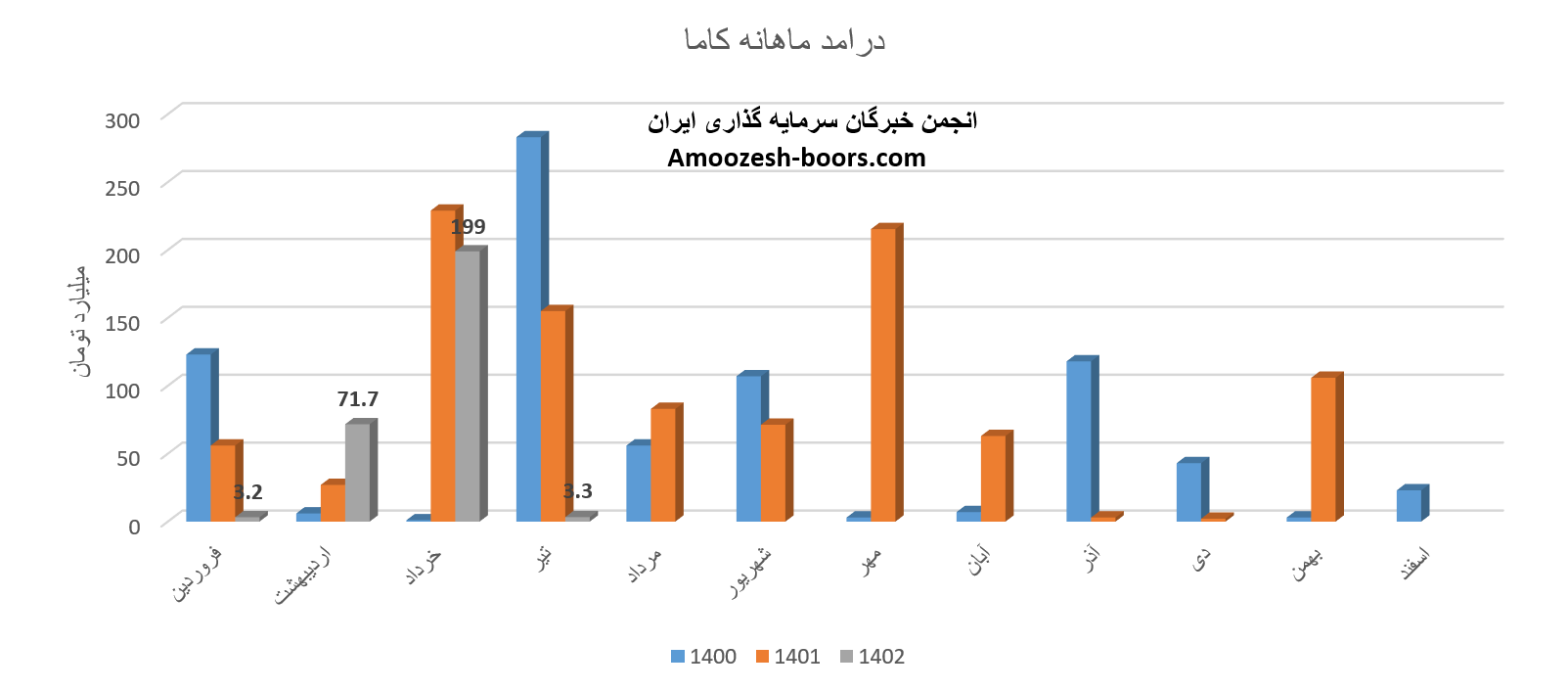

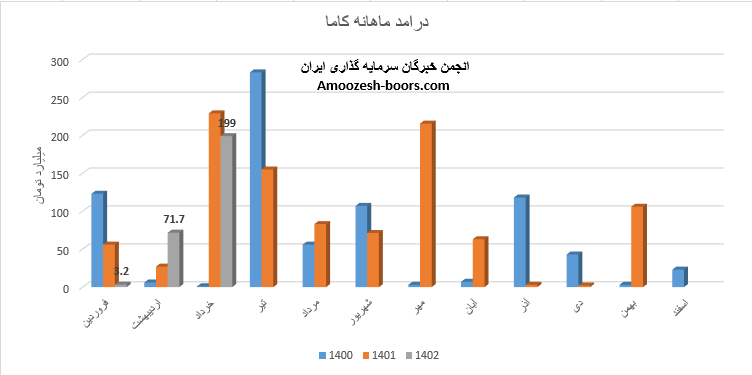

شرکت باما طی عملکرد فعالیت ماهانه به فروش 172.5 میلیارد تومان دست یافته. ۹۱ % از فروش ماهانه فروش صادراتی کنسانترهای سرب و روی به دست آمده و مابقی به فروش داخلی رسیده است. این در حالیست که کاما در ماه گذشته فروش صادراتی نداشته است. به همین دلیل فروش ماهانه کاما در مقایسه با ماه گذشته افزایش فوق العاده ۷۰۲ درصدی را تجربه نموده همچنین عملکرد ماهانه کاما در مقایسه با متوسط ماهانه و شهریور سال گذشته به ترتیب با افزایش ۱۸۹ و ۱۴۲ درصدی همراه بوده است. فعالیت و فروش شرکت باما نامنظم بوده و همزمان با رشد نرخهای جهانی تولید و فروش خود را انجام میدهد به همین دلیل مجموع عملکرد شش ماهه کاما در مقایسه با مدت مشابه افت ۴۲ درصدی داشته است و طی این مدت تنها 47% از کل درآمد سال قبلی را محقق نموده میرود شرکت باما در گزارش میان دورهای با کاهش سود همراه باشد.

فروش نامنظم نماد کاما در مرداد ماه به 21.5 میلیارد تومان رسیده است، درامد ماهانه سهم کاما نسبت به ماه گذشته 552% افزایش داشته، علت افزایش فروش کاما نسبت به ماه گذشته فروش از محل کربنات روی بوده است، همچنین درآمد ماهانه سهم کاما نسبت به متوسط ماهانه 69% و نسبت به مرداد ماه سال گذشته 74% کاهش داشته که به دلیل عدم فروش کنستانتره سولفور سرب و روی بوده است و علت عملکرد ضعیف نماد کاما عدم فروش محصول اصلی و استراتژیک شرکت باما میباشد.

بر اساس شفاف سازی مهم کاما عوارض گمرک صادراتی از 0.5% به 2% از ابتدای سال 1402 افزایش یافته است، همچنین سهم کاما از فروش 6 واحد آپارتمان واقع در بلوار نلسون ماندلا تهران خبر داده است.

نماد کاما پس از اصلاحی که داشت به محدوده حمایتی 4000 ریال واکنش مثبت نشان داد، 6500 و 9000 ریال مقاومت های بر سر راه سهم در نظر گرفته خواهند شد، همچنین در صورت ورود مجدد قیمت سهم کاما به فاز اصلاحی، سطح حمایتی بعدی 3000 ریال ارزیابی میگردد، در صورت تمایل به ورود به حد ضرر پایبند باشید و مدیریت سرمایه را رعایت نمایید.

فروش نماد کاما ( باما ) طی عملکرد 1 ماهه تیر 1402 برابر با 3.3 میلیارد تومان گزارش شده است و با توجه به فروش نامنظم این نماد عملکرد ضعیفی را در این ماه از خود بر جای گذاشته است، این عدد نسبت به مدت مشابه افت 98 درصدی داشته و همچنین نسبت به ماه گذشته و متوسط ماهانه به ترتیب با افت 98 و 96 درصدی مواجه شده است، علت عملکرد ضعیف این ماه سهم کاما عدم فروش کنستانتره سولفور سرب و روی است، نماد کاما در مجموع 4 ماهه فروش 277 میلیارد تومان داشته که نسبت به مدت مشابه سال قبل افت 41 درصدی را تجربه نموده است، کاما در عملکرد 4 ماهه تنها 27% از کل درآمد سال قبل را تحقق بخشیده است.

فروش نماد کاما طی عملکرد 1 ماهه برابر با 199 میلیارد تومان گزارش شده است که نسبت به مدت مشابه افت 13 درصدی داشته اما نسبت به ماه گذشته و متوسط ماهانه از افزایش 178 و 431 درصدی برخوردار بوده است، افزایش فوق العاده کاما در خرداد ماه سال 1402 فروش کنستانتره سولفور سرب بوده که در دو ماه گذشته فروشی از این محل گزارش ننموده و از موجودی انبار خود فروش خود را ثبت نموده است، همچنین مطابق با شفاف سازی سهم کاما این شرکت در مزایده خرید 3 واحد آپارتمان در بلوار نلسون ماندلا به ارزش 534 میلیارد ریال از شرکت ذوب روی اصفهان برنده گردیده است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد