|

عنوان |

توضیحات |

|---|---|

| نام شرکت | شرکت زغال سنگ پرورده طبس |

| نماد | کزغال |

| سال تاسیس | 1357 |

| سال عرضه اولیه | بهمن 1399 |

| موضوع فعالیت | استخراج زغال سنگ |

| محصول شرکت | کنستانتره زغال سنگ |

| مواد اولیه شرکت | استخراج از معادن |

| عوامل موثر بر نرخ فروش | نرخ فروش تابعی از نرخ فروش بیلت صادراتی فولاد خوزستان |

| تاثیر دلار بر نرخ فروش شرکت | با توجه به قیمت گذاری بر اساس نرخ بیلت صادراتی شرکت فخوز نرخ دلار به صورت غیر مستقیم بر روی در آمدهای شرکت اثر میگذارد |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | شرکت سرمایه گزاری صدر تامین 57 درصد و شرکت بین المللی فولاد تجارت دالاهو 23 درصد |

نماد کزغال (شرکت زغال سنگ پرورده طبس) بر بازار داخلی تمرکز کرده و حدود ۷۱ درصد تامین بازار منطقه ای و ۳۵.۵ درصد تامین بازار کشوی را در اختیار دارد. همچنین انجام عملیات اکتشاف مواد معدنی، آب های زیرزمینی، نقشه برداری سطحی و عمقی، حفاری های ژئوتکنیکی و ژئوفیزیکی و مغزه گیری جزو عملیات شرکت میباشد. در حال حاضر محصولات اصلی این شرکت کنستانتره زغال سنگ کک شو و همچنین فراوری باطله های زغال سنگ است.

عوامل موثر بر هزینه های کزغال

افزایش سطح عمومی قیمت ها موجب افزایش بهای تمام شده میگردد.

تاثیر نرخ ارز بر کزغال

با توجه به اینکه عمده فروش شرکت داخلیست افزایش نرخ ارز عموما موجب افزایش هزینه و بهای تمام شده میگردد.

سایر عوامل سود و زیان کزغال

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

با توجه به مراحل زمانی افزایش سرمایه شرکت های بورسی، گزارش توجیهی هیئت مدیرة به منظور پیشنهادافزایش سرمایه با جزئیات ذیل که در تاریخ 1403/04/06 به تصویب هیئت مدیره رسیده و جهت اظهارنظر به حسابرس و بازرس قانونی ارسال شده، ارائه می گردد.اظهارنظر بازرس قانونی نسبت به گزارش مذکور متعاقبا اطلاع رسانی می گردد.

پیشنهاد مطالعه بیشتر:

مجمع عمومی عادی سالانه سهم کزغال در روز دوشنبه مورخ 21 خرداد ماه سال ۱۴۰۳ و با حضور بیش از 80% از سهامداران برگزار گردید که در آن مبلغ 2280 ریال معادل 99% از سود محقق شده در سال مالی گذشته به عنوان سود نقدی بین سهامداران تقسیم شد.

در نظر داشته باشید شرکت زغال با توجه به عدم انتشار به موقع گزارش فعالیت تیر ماه و صرتهای مالی میان دورهای سه ماهه منتهی به خرداد ماه 1403 تا تاریخ 30 مرداد ماه 1403 مشمول فرایند تعلیق سازمان بورس اوراق بهادار تهران قرار گرفت.

سهم کزغال پس از شکست حمایت ناحیه 14300 ریال، اکنون در حال پولبک به این ناحیه شکسته شده میباشد لذا در صورت تایید پولبک به این حمایت از دست رفته حمایت بعدی سهم کزغال ناحیه 10000 ریال در نظر گرفته میشود. اما در صورت عدم تایید پولبک و ایجاد فشار تقاضا در سهم کزغال، پتانسیل تداوم حرکت صعودی تا مقاومتهای 17000 ریال، ۲۱۰۰۰ ریال و 27000 ریال را در میان مدت دارد.

پیشنهاد مطالعه بیشتر:

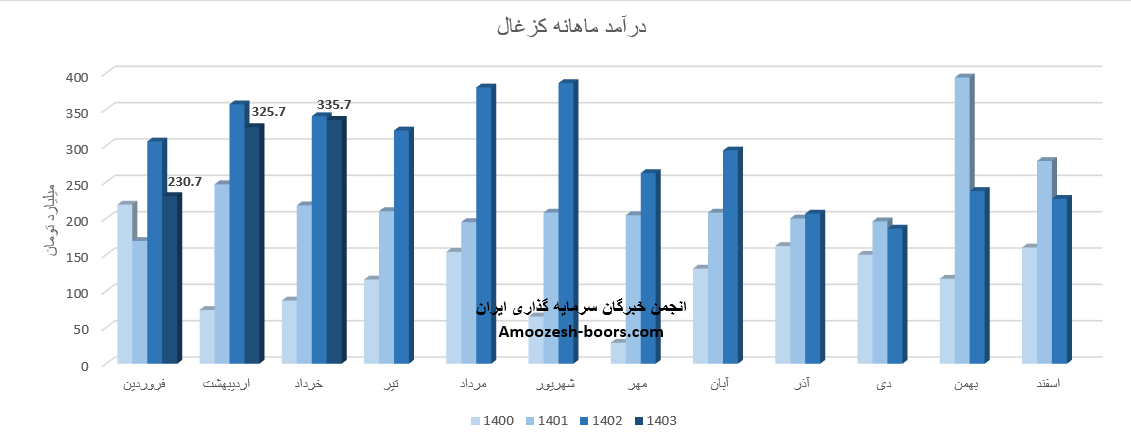

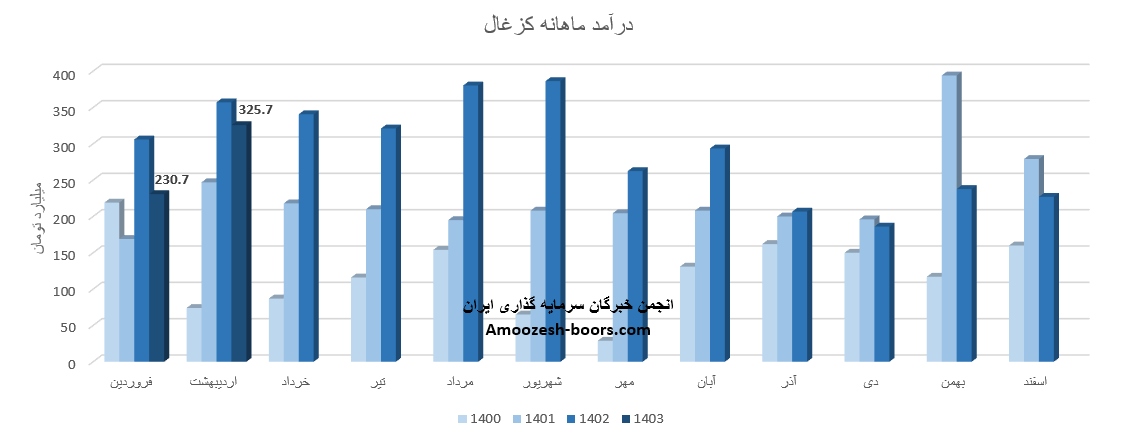

بر اساس عملکرد ماهانه شرکت زغال سنگ پرئرده طبس ( کزغال ) در عملکرد منتهی به خرداد ماه سال 1403 مبلغ 335.7 میلیارد تومان را شناسایی نمود، سهم درآمد صادراتی در این ماه 0% از کل فروش ماهانه بوده است.

درآمد ماهانه کزغال نسبت به ماه قبل 3%، نسبت به متوسط ماهانه 21% افزایش داشته است اما در مقایسه با خرداد ماه سال گذشته 1% کاهش را تجربه نموده است.

اصلی ترین درآمد کزغال در این ماه کنستانتره زغال سنگ بوده است که تغییرات زیر را نسبت به ماه گذشته داشته است :

مقدار تولید 24% کاهش

مقدار فروش 9% افزایش

نرخ فروش 5% کاهش

مجموع عملکرد 3 ماهه کزغال نسبت به بهار سال گذشته 11% کاهش داشته است و طی این مدت 25% از کل درآمد سال قبل محقق نموده است.

انتظار میرود کزغال در گزارش فصلی با کاهش سود و EPS نسبت به مدت مشابه همراه باشد.

کزغال در مرحله پیشنهاد هیئت مدیره در خصوص افزایش سرمایه 329 درصدی از محل آورده نقدی میباشد، افزایش سرمایه کزغال به منظور سودآوری، بهبود ساختار مالی و عملیاتی شرکت میباشد و هر یک سهم بعد از مشارکت در مجمع به 4.29 سهم تبدیل خواهد شد.

پیشنهاد مطالعه بیشتر در صنعت قند وشکر :

قپیرا TSETMC

نماد کزغال صورت مالی سالانه خود را در کدال قرار داد.

بر این اساس تغییرات مهم زیر نسبت به مدت مشابه ایجاد گردیده است:

درآمد عملیاتی سهم کزغال : 28% رشد

سود ناخالص کزغال : 9% کاهش

سود عملیاتی نماد کزغال : 19% کاهش

حاشیه سود ناخالص سهم قزوین 24% رشد داشته است.

سود هر سهم نماد کزغال 2300 ریال گزارش شده است.

این در حالی است که EPS کزغال طی مدت مشابه 2647 ریال بوده است و کاهش 13 درصدی را تجربه نموده است.

کزغال از طریق فروش داخلی میتواند 6080 میلیارد تومان درآمد عملیاتی و 4762 میلیارد تومان بهای تمام شده تا پایان سال داشته باشد.

پیشنهاد مطالعه بیشتر در صنعت قند وشکر :

قپیرا TSETMC

شرکت زغال سنگ پرورده طبس ( ذکطبس ) در دومین ماه از سال مالی مبلغ 325.7 میلیارد تومان درآمد داشت که 100% از این مبلغ از طریق فروش داخلی و مابقی فروش صادراتی بوده است.

تغییرات درآمد ماهانه سهم کزغال :

در مقایسه با ماه گذشته : 41% افزایش

در مقایسه با مدت مشابه : 9% کاهش

پر فروش ترین محصول نماد کزغال در اردیبهشت ماه سال 1403 کنستانتره زغالسنگ بوده که سهم 100 درصدی از درآمد ماهانه را به خود اختصاص داده است، نرخ فروش این محصول 32% افزایش و مقدار فروش آن در مقایسه با ماه گذشته 7% افزایش داشته است.

مجموع عملکرد 2 ماهه نماد کزغال نسبت به مدت مشابه 16% افزایش داشته است و طی این مدت 16% کمتر از کل درآمد سال قبل را محقق نموده است.

کزغال نرخ ماه گذشته را اصلاح کرده و نرخ ها را علی الحساب بالا برده و قطعی نشده است.

پیشنهاد مطالعه بیشتر :

نماد کزغال که متاثر از جو منفی کل بازار کاماکان در فاز اصلاحی به سر میبرد، در حال حاضر محدوده حمایتی خود را از دست داده، در صورت ادامه دار شدن اصلاح، اولین حمایت نماد کزغال 16500 ریال در نظر گرفته خواهد شد، همچنین در صورت بازگشت قیمت، حرکت سهم تا محدوده مقاومتی 21500 ریال محتمل خواهد بود.

پیشنهاد مطالعه بیشتر در صنعت دارو :

تحلیل جدید سهم بنیادی نماد دکپسول

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد