| عنوان | توضیحات |

|---|---|

| نام شرکت | پتروشیمی زاگرس |

| نماد | زاگرس |

| سال تاسیس | 1379 |

| سهامداران عمده | شركت گروه گسترش نفت وگازپارسيان 34 درصد |

| موضوع فعالیت | محصولات شیمیایی |

| محصول شرکت | تولید، بازاریابی، فروش، صدور محصولات پتروشیمی، ذخیره و صادرات |

| عوامل موثر بر نرخ فروش | تولید ۲۷.۵ درصد متانول ایران و ۱۱.۸ درصد تجارت جهانی متانول را دارا میباشد |

| تاثیر دلار بر نرخ فروش شرکت | هرچه ریال تقویت شود و دلار تضعیف،شرکت های پتروشیمی درسود سازی ضعیف تر خواهند شد |

| مهم ترین هزینه های شرکت | مواد اولیه و حمل و نقل |

عوامل موثر بر درآمد نماد زاگرس

شرکت توانایی تولید ۲۷.۵ درصد متانول ایران و ۱۱.۸ درصد تجارت جهانی متانول را دارا میباشد و چین و هند بازار های صادراتی شرکت هستند.

محصولات شرکت پتروشیمی زاگرس

تولید، بازاریابی، فروش، صدور محصولات پتروشیمی، ذخیره و صادرات و تبدیل کلیه مواد پتروشیمی و پتروشیمیایی و فراورده های فرعی و مشتقات زیربط.

عوامل موثر بر هزینه نماد زاگرس

افزایش هزینه مواد اولیه افزایش هزینه حمل و نقل

تاثیرنرخ ارز بر سهم زاگرس

با افزایش نرخ ارز شاهد رشد و پیشرفت سود سازی این شرکت تا چند برابر خواهیم بود و با ریزش قیمت دلار شاهد کاهش شدید در سود اوری این شرکت هستیم. علت این امر هزینه های عمدتا ریالی این شرکت ها ( خوراک گاز طبیعی بسیار مناسبی که دولت در اختیار ان ها می گذارد ) و در مقابل در آمد های دلاری است که بر اساس قیمت جهانی متانول ضربدر دلار نیما به دست می اورند . پس طبیعتا هر چه ریال تقویت شود و دلار تضعیف شود شرکت های پتروشیمی در سود سازی ضعیف تر خواهند شد .

سایر عوامل تاثیر گذار زاگرس

تغییر در نرخ گذاری ها

مشکلات مربوط به انتقال وجوه ارزی

حمل و صادرات محصول

تامین قطعات یدکی و مواد شیمیایی

قیمت گاز خوراک

کاهش قیمت نفت

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

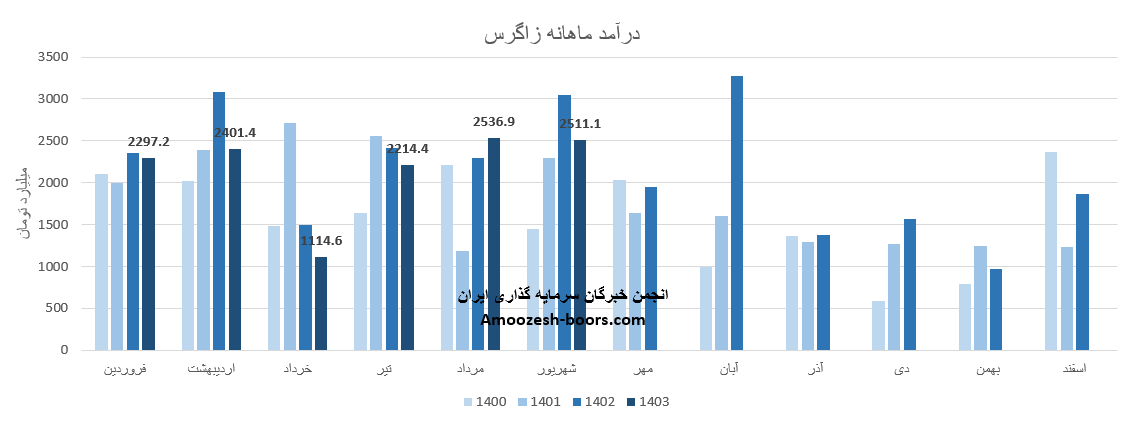

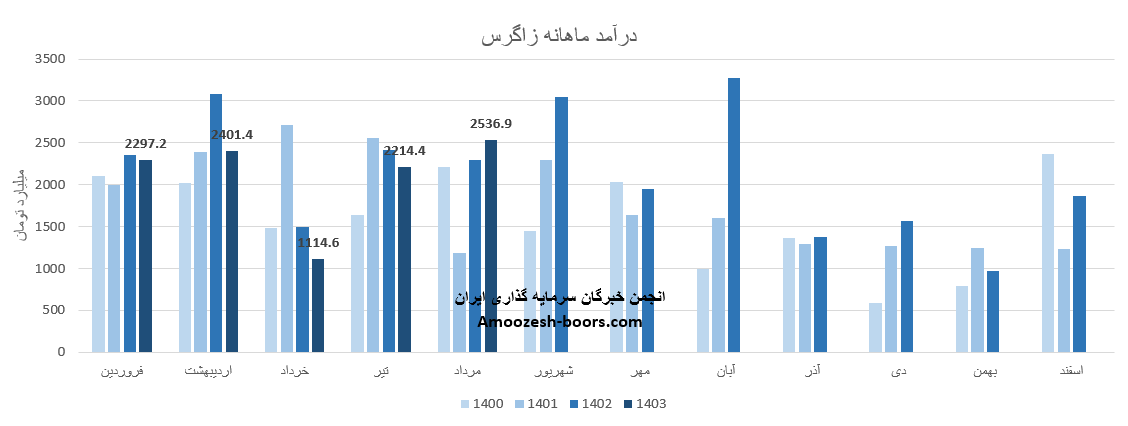

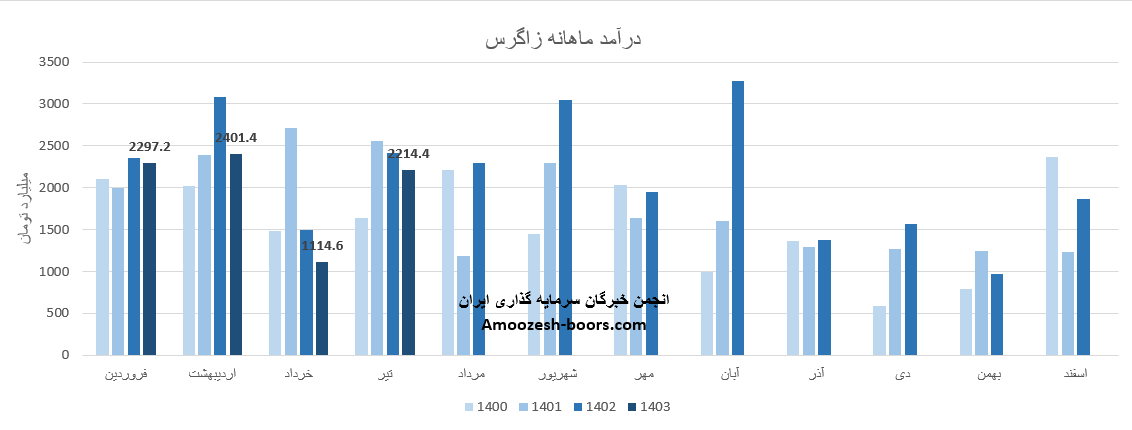

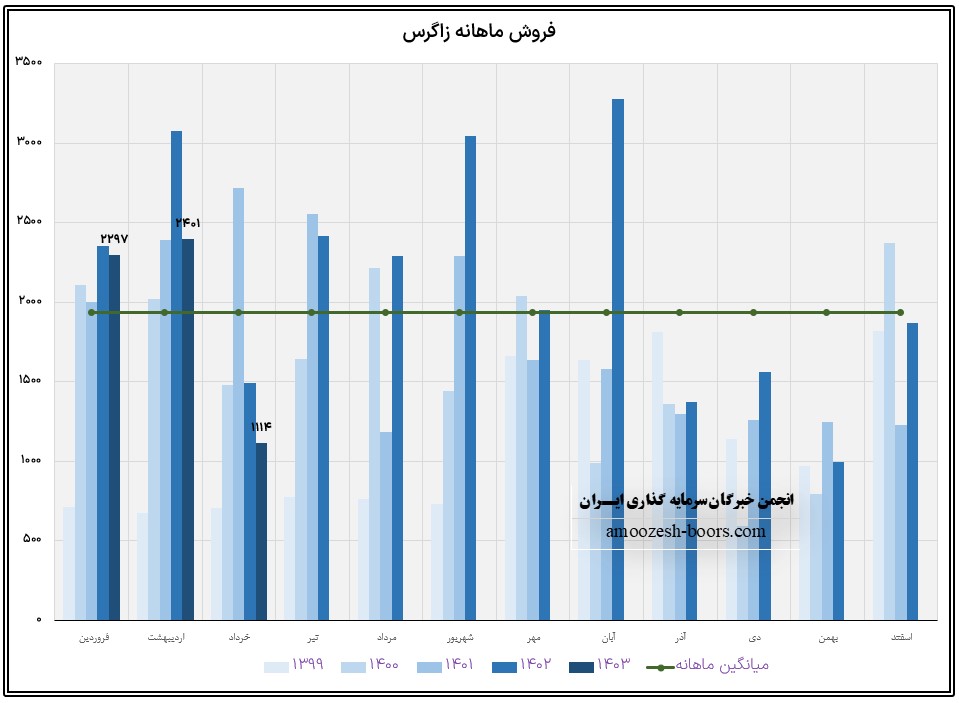

بر اساس گزارش فعالیت ماهانه نماد زاگرس در کدال فروش شهریور ماه سال 1403 معادل 2511.1 میلیارد تومان گزارش شده است، که تغییرات زیر را داشته :

در مقایسه با ماه گذشته افت 1%

در مقایسه با میانگین فروش ماهانه رشد 15%

در مقایسه با مدت مشابه کاهش 18% داشته است.

متانول صادراتی به عنوان اصلی ترین بخش درآمد ماهانه شرکت پتروشیمی زاگرس ( زاگرس ) در مقایسه با ماه گذشته کاهش 1 درصدی مبلغ فروش داشته است، به طوری که :

نرخ فروش 2% افزایش

مقدار فروش 3% کاهش

مقدار تولید 34% کاهش

مجموع فروش سهم زاگرس از ابتدای سال مالی تا پایان شهریور ماه 13075.6 میلیارد تومان برآورد شده است که در مقایسه با مدت مشابه 11% کاهش داشته است و طی این مدت 51% از کل درآمد سال قبلی محقق شده و پیش بینی میشود زاگرس در گزارش میاندوره ای با کاهش EPS همراه باشد.

نماد زاگرس با کاهش نرخ گاز مصرفی در بازه 11 تا 32 درصد رو به رو شده که باعث کاهش بهای تمام شده خواهد شد و بر عملکرد مالی نیمسال ابتدایی 1403 خواهد گذاشت و سود خود را تعدیل مینماید.

پیشنهاد مطالعه بیشتر:

بررسی نمودار تکنیکال نماد زاگرس نشان میدهد که قیمت زاگرس در حال حاضر مابین محدوده حمایتی 115000 ریال و محدوده مقاومتی 135000 ریال قرار دارد، در صورت از دست رفتن محدوده حمایتی 115000 ریال، حمایت بعدی زاگرس 95000 ریال ریال در نظر گرفته خواهد شد، همچنین در صورت شدت گرفتن تقاضا و عبور قیمت از محدوده مقاومتی ذکر شده، مقاومت زاگرس 147000 ریال در نظر گرفته خواهند شد.

پیشنهاد مطالعه بیشتر در صنعت شیمیایی :

تحلیل جدید سهم بنیادی نماد شغدیر

فروش نماد زاگرس در مرداد ماه سال 1403 مبلغ 2536.9 میلیارد تومان بوده است.

فروش ماهانه شرکت پترو شیمی زاگرس ( زاگرس ) افزایش 15 درصدی نسبت به ماه گذشته، همچنین افزایش 20 درصدی نسبت به متوسط ماهانه و همچنین افزایش 11 درصدی نسبت به مرداد ماه سال گذشته داشته است.

محصول اصلی نماد زاگرس متانول صادراتی بوده که افزایش 15 درصدی مبلغ فروش نسبت به ماه گذشته داشته است، به طوری که نرخ فروش این محصول 4% افزایش، مقدار فروش 10% افزایش و میزان تولید 12% افت در مقایسه با ماه گذشته را نشان میدهد.

مجموعا از ابتدای سال مالی کاهش 9 درصدی درآمد 5 ماهه نسبت به مدت مشابه داشته است و طی این مدت 41% از کل درآمد سال گذشته را محقق نموده است.

پیشنهاد مطالعه بیشتر:

درآمد شناسایی شده پتروشیمی زاگرس ( زاگرس ) طی دوره یک ماهه 2214.4 میلیارد تومان روی کدال گزارش شده است که در مقایسه با ماه گذشته 99% افزایش و در مقایسه با متوسط ماهانه 10% افزایش داشته است.

درآمد زاگرس در چهارمین ماه از سال مالی نسبت به تیر ماه سال گذشته 8% کاهش داشته است.

درآمد اصلی سهم زاگرس از طریق متانول صادراتی میباشد، که 109% افزایش مقدار فروش و کاهش 2 درصدی نرخ فروش نسبت به ماه گذشته داشته است.

نماد زاگرس طی 4 ماه از ابتدای سال مالی 31% از کل درآمد سال گذشته را محقق کرده است و نسبت به مدت مشابه کاهش 14 درصدی داشته است.

نرخ گاز خوراک دریافتی شرکت در تیرماه نیز مشابه ماههای گذشته 6،300 تومان به ازای هر مترمکعب اعلام شده است.

پیشنهاد مطالعه بیشتر:

شرکت پتروشیمی زاگرس ( زاگرس ) در گزارش صورت مالی فصل بهار درآمد های عملیاتی خود را 13% کاهش، سود ناخالص 7% کاهش، سود عملیاتی 77% افزایش نسبت به بهار سال گذشته افزایش داده است. EPS زاگرس 273.9 تومان بوده است این در حالی است که مدت مشابه 168.1 تومان سود شناسایی نموده بود و افزایش 63 درصدی داشته است. پیش بینی میشود طی 9 ماهه تا پایان سال مالی 302.33 میلیارد تومان به عنوان درآمد عملیاتی و 23296 میلیارد تومان به عنوان بهای تمام شده داشته باشد.

نکته قابل توجه در گزارش شرکت، نرخ گاز خوراک 6300 تومانی میباشد. با توجه به فرمول گاز خوراک، میانگین نرخ خوراک شرکت باید حوالی 11.3 باشد اما نرخ اعلامی 15 سنت کمی به نظر بالا باشد. در مجمع شرکت اعلام شد که هزینه ارزش افزودهای برای نرخ گاز خوراک ندارد و این نرخ مشخص نیست به چه صورت اعلام شده است

پیشنهاد مطالعه بیشتر:

مجمع عمومی عادی سالانه سهم زاگرس در روز پنج شنبه مورخ 14 تیر ماه سال ۱۴۰۳ و با حضور بیش از ۸۹ % از سهامداران برگزار گردید که در آن مبلغ ۱۹۵۰ ریال معادل 76% از سود محقق شده در سال مالی گذشته به عنوان سود نقدی بین سهامداران تقسیم شد.

سهم زاگرس با فروش حدود 5800 میلیارد تومان در پایان سه ماهه ابتدایی سال مالی خود توانست حدود بیش از 16 درصد از پیشبینی فروش سالانه خود را محقق سازد.

نماد زاگرس (شرکت پتروشیمی زاگرس) در خرداد ماه 1403 حدود مبلغ 1114 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 54% و همچنین در مقایسه با مدت مشابه سال گذشته 25% افت پیدا کرده است.

پیشنهاد مطالعه بیشتر:

سهم زاگرس در خرداد ماه حدود بیش از 100000 تن از محصولات خود را به فروش رسانده که این میزان در مقایسه با حجم فروش ماه گذشته حدود 54% کاهش پیدا کرده است.

همچنین از پرفروش ترین محصولات نماد زاگرس در خرداد ماه می توان به متانول صادراتی با سهم 1034 میلیارد تومان اشاره کرد که به عنوان پرفروش ترین محصول سهم زاگرس در این ماه شناخته شده است.

همچنین نرخ فروش محصول اصلی سهم زاگرس یعنی متانول حدود 12/900/000 تومان به ازای هر تن بوده که این میزان در مقایسه با ماه گذشته 3 درصد افزایش پیدا کرده است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد