| عنوان | توضیحات |

|---|---|

| نام شرکت | پتروشیمی زاگرس |

| نماد | زاگرس |

| سال تاسیس | 1379 |

| سهامداران عمده | شركت گروه گسترش نفت وگازپارسيان 34 درصد |

| موضوع فعالیت | محصولات شیمیایی |

| محصول شرکت | تولید، بازاریابی، فروش، صدور محصولات پتروشیمی، ذخیره و صادرات |

| عوامل موثر بر نرخ فروش | تولید ۲۷.۵ درصد متانول ایران و ۱۱.۸ درصد تجارت جهانی متانول را دارا میباشد |

| تاثیر دلار بر نرخ فروش شرکت | هرچه ریال تقویت شود و دلار تضعیف،شرکت های پتروشیمی درسود سازی ضعیف تر خواهند شد |

| مهم ترین هزینه های شرکت | مواد اولیه و حمل و نقل |

عوامل موثر بر درآمد نماد زاگرس

شرکت توانایی تولید ۲۷.۵ درصد متانول ایران و ۱۱.۸ درصد تجارت جهانی متانول را دارا میباشد و چین و هند بازار های صادراتی شرکت هستند.

محصولات شرکت پتروشیمی زاگرس

تولید، بازاریابی، فروش، صدور محصولات پتروشیمی، ذخیره و صادرات و تبدیل کلیه مواد پتروشیمی و پتروشیمیایی و فراورده های فرعی و مشتقات زیربط.

عوامل موثر بر هزینه نماد زاگرس

افزایش هزینه مواد اولیه افزایش هزینه حمل و نقل

تاثیرنرخ ارز بر سهم زاگرس

با افزایش نرخ ارز شاهد رشد و پیشرفت سود سازی این شرکت تا چند برابر خواهیم بود و با ریزش قیمت دلار شاهد کاهش شدید در سود اوری این شرکت هستیم. علت این امر هزینه های عمدتا ریالی این شرکت ها ( خوراک گاز طبیعی بسیار مناسبی که دولت در اختیار ان ها می گذارد ) و در مقابل در آمد های دلاری است که بر اساس قیمت جهانی متانول ضربدر دلار نیما به دست می اورند . پس طبیعتا هر چه ریال تقویت شود و دلار تضعیف شود شرکت های پتروشیمی در سود سازی ضعیف تر خواهند شد .

سایر عوامل تاثیر گذار زاگرس

تغییر در نرخ گذاری ها

مشکلات مربوط به انتقال وجوه ارزی

حمل و صادرات محصول

تامین قطعات یدکی و مواد شیمیایی

قیمت گاز خوراک

کاهش قیمت نفت

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

قیمت سهم زاگرس پس از اصلاح ۳۵ درصدی از سقف قیمتی به ناحیه حمایتی 14600 تومان رسیده است که در صورت حفظ این ناحیه می تواند تا مقاومت ناحیه ۲۰ هزار تومان رشد کند اما در صورت از دست رفتن این ناحیه حمایت بعدی سهم زاگرس ناحیه 12 هزار تومان می باشد.

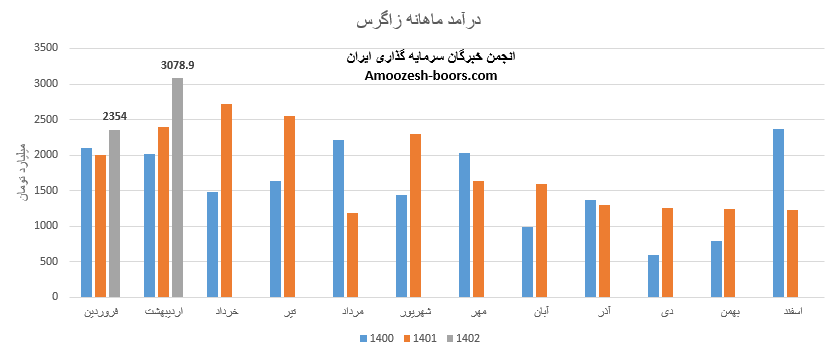

نماد زاگرس در عملکرد اردیبهشت ماه سال 1402 موفق به ثبت رکورد جدید و کسب درآمد 3078.9 میلیارد تومانی گردیده است، فروش نماد زاگرس در مقایسه با ماه گذشته 31% و نسبت به مدت مشابه 29% افزایش داشته است، 96% از درآمد ماهانه سهم زاگرس از طریق فروش متانول صادراتی و مابقی از طریق فروش داخلی تامین گردیده است، متانول صادراتی که بیشترین وزن سبد فروش سهم زاگرس را به خود اختصاص داده با افت 1 درصدی نرخ فروش و افزایش 34 درصدی مقدار فروش همراه بوده است، همچنین فروش متانول داخلی با افزایش 22 درصدی مقدار فروش همراه بوده است.

مجموع درامد های عملیاتی شرکت پتروشیمی زاگرس ( نماد زاگرس ) در مقایسه با مدت مشابه 11% رشد داشته که عمدتا به دلیل افزایش نرخ تبدیل ارز میباشد، بهای تمام شده سهم زاگرس تنها 1% رشد داشته که به دلیل افزایش 11 درصدی نرخ متوسط گاز خوراک میباشد، سود ناخالص زاگرس برابر با 6686 میلیارد تومان بوده که افزایش 44 درصدی نسبت به مدت مشابه را نشان میدهد، هزینه های عمومی اداری نماد زاگرس نسبت به سال مالی قبل 41% افزایش داشته که عمدتا به دلیل افزایش نرخ هزینه حمل به واسطه افزایش نرخ سوخت کشتی ها بوده است، سود عملیاتی زاگرس 144% و EPS سهم زاگرس 90% افزایش را نشان میدهد، حاشیه سود ناخالص زاگرس رشد فوق العاده 7 درصدی داشته و به عدد 31% رسیده، افزایش نرخ ارز و ثبات نرخ خوراک عامل افزایش درآمد نماد زاگرس میباشد.

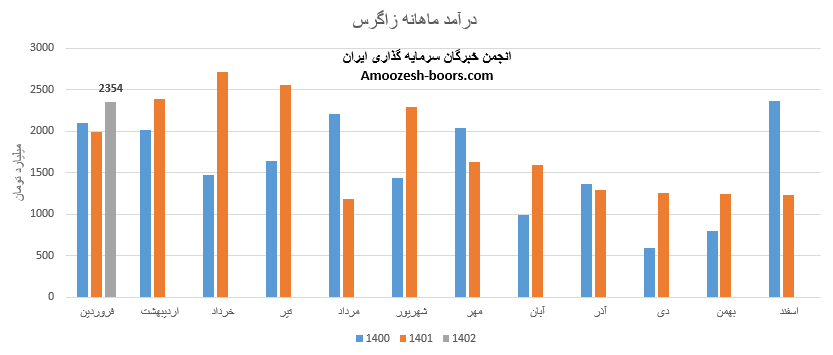

رشد فروش نماد زاگرس در اولین ماه از سال مالی حکایت از ثبت درآمد 2354 میلیارد تومانی دارد، درآمد فروردین ماه سال 1402 پتروشیمی زاگرس نسبت به ماه قبل 91% و نسبت به مدت مشابه 18% بیشتر بوده است، این در حالی است که 95% از این درآمد از طریق بازار صادراتی به فروش رسیده و تنها 5% فروش داخلی داشته است، محصول پر فروش پتروشیمی زاگرس متانول میباشد، متانول در مقایسه با ماه گذشته تغییری در نرخ فروش نداشته است اما میزان تولید متانول 151% و مقدار فروش این محصول 106% رشد داشته است.

با توجه به میزان صادرات افزایش نرخ ارز خبر خوبی برای سهامداران میباشد، همچنین محدودیت قطعی گاز برطرف شده و با توجه حذف عوارض صادراتی متانول و با در نظر گرفتن نرخ خوراک این شرکت انتظار میرود سود ناخالص زاگرس افزایش چشمگیری داشته باشد.

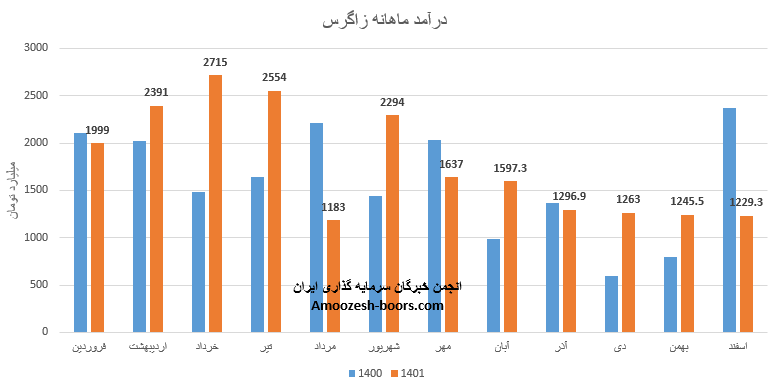

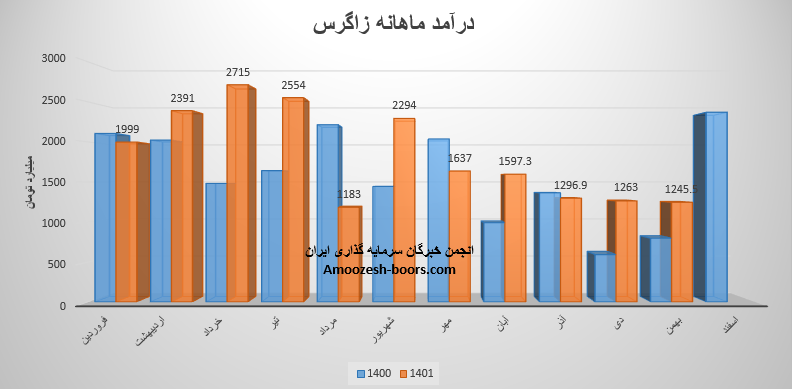

نماد زاگرس با تحقق درآمد 1229.3 میلیارد تومانی به سال مالی خود خاتمه داد، این رقم همچنان از ماه قبل 1%، از متوسط 33% و از مدت مشابه 48% کمتر گزارش شده است، 88% از درآمد اسفند ماه نماد زاگرس از طریق فروش صادراتی و مابقی از طریق فروش داخلی تامین شده است، متانول بیشترین وزن سبد فروش سهم زاگرس را تشکیل داده است، نرخ فروش این محصول نسبت به ماه قبل 27% رشد داشته که افت 21 درصدی مقدار فروش را تا حدودی کاهش داده است، مجموع عملکرد 12 ماهه شرکت پتروشیمی زاگرس 12% نسبت به کل درآمد سال گذشته افزایش داشته است.

نماد زاگرس با افت 1 درصدی نسبت به ماه قبلی به درآمد 1245.5 میلیارد تومانی در بهمن ماه رسیده است، درآمد این ماه شرکت پتروشیمی زاگرس افت 34 درصدی نسبت به ماه قبل و رشد 56 درصدی نسبت به مدت مشابه داشته است، 88% از درآمد بهمن ماه سهم زاگرس از طریق صادرات و مابقی از طریق فروش داخلی تامین گردیده است، بیشترین وزن سبد فروش زاگرس متانول میباشد که با وجود افزایش 2 درصدی در نرخ فروش، کاهش 18 درصدی در مقدار فروش را تجربه نموده است، مجموع درآمد نماد زاگرس طی عملکرد 11 ماهه همچنان رشد 21 درصدی نسبت به مدت مشابه را دارد.

نماد زاگرس در گیر محدوده مقاومتی 180000 ریال میباشد، در صورت ادامه دار شدن فشار خرید و عبور از این سطح مقاومتی، حرکت سهم زاگرس تا محدوده مقاومتی 200000 ریال محتمل خواهد بود، همچنین در سناریوی اصلاحی، حمایت های سهم محدوده های قیمتی 160000 و 144000 ریال ارزیابی میگردند.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد