| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت نفت سپاهان |

| نماد | شسپا |

| سال تاسیس | 1371 |

| سال عرضه اولیه | 1393 |

| موضوع فعالیت | فرآورده های نفتی کک و سوخت هسته ای |

| محصول شرکت | تولید کننده روغن پایه و فرآوره های روانکار |

| مواد اولیه شرکت | لوب کات |

| عوامل موثر بر نرخ فروش | قیمت های جهانی و قیمت محصول دریافتی از سازمان حمایت از مصرف کنندگان و تولیدکنندگان |

| تاثیر دلار بر نرخ فروش شرکت | افزایش نرخ ارز هم بر فروش صادراتی موثر بوده و هم واردات مواد اولیه |

| مهم ترین هزینه های شرکت | هزینه مواد اولیه، مواد شیمایی وارداتی و لوازم بسته بندی و افزایش قیمت نفت |

| سهامداران عمده | شركت گروه پتروشيمي تابان فردا 67 درصد |

شرکت نفت سپاهان (شسپا) بهعنوان بزرگترین تولیدکننده و تأمینکننده روغن پایه گروه یک در خاورمیانه سهم مناسبی از بازارهای صادراتی را اختیار دارد که باتوجه به رشد نرخ ارز، فرصت مناسبی برای کسب سود فراهم میآورد. یکی از اهداف شرکت نفت سپاهان، کاهش خام فروشی و تولید محصولات با ارزش افزوده بالاتر و کسب جایگاه مناسب برای برند اسپیدی در بازارهای داخلی است.

محصولات شرکت نفت سپاهان (شسپا)

فرآورده های روانکار شامل انواع روغن موتورهای بنزینی ، دیزلی، روغن دنده خودرو، روانکارهای صنعتی و همچنین و گریس و ضدیخ

فاکتورهای موثر بر هزینه های سهم شسپا

هزینه های عمومی اداری و هزینه مواد اولیه، مواد شیمایی وارداتی و لوازم بسته بندی ، طبیعتا افزایش قیمت نفت و رشد قیمت دلارنیمایی باعث رشد هزینه های نماد شسپا خواهد شد .

عوامل موثر بر فروش

شسپا هم تامین کننده محصولات پایه و روغن های موتوری و صنعتی داخل بوده و هم به کشور های امارات متحده عربی ، هند ، پاکستان ، چین و … صادر می کند.

تاثیر نرخ دلار بر روند سودسازی نماد شسپا

هرچند شسپا به واطه فروش صادراتی، درآمد دلاری دارد اما باید در نظر داشت حدود۹۰ درصد از بهای تمام شده محصولات شرکت را مواد اولیه اصلی تشکیل میدهند. اکثر افزودنی های مورد استفاده در فرایند تولید روغن های نهایی شرکت نیز وارداتی میباشد.نرخ ارز و عدم امکان پیش بینی پایداری و ناپایداری شرایط موجود منجر به بالا رفتن ریسک نرخ ارز میشود.

سایر عوامل موثر بر سود و زیان شسپا

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

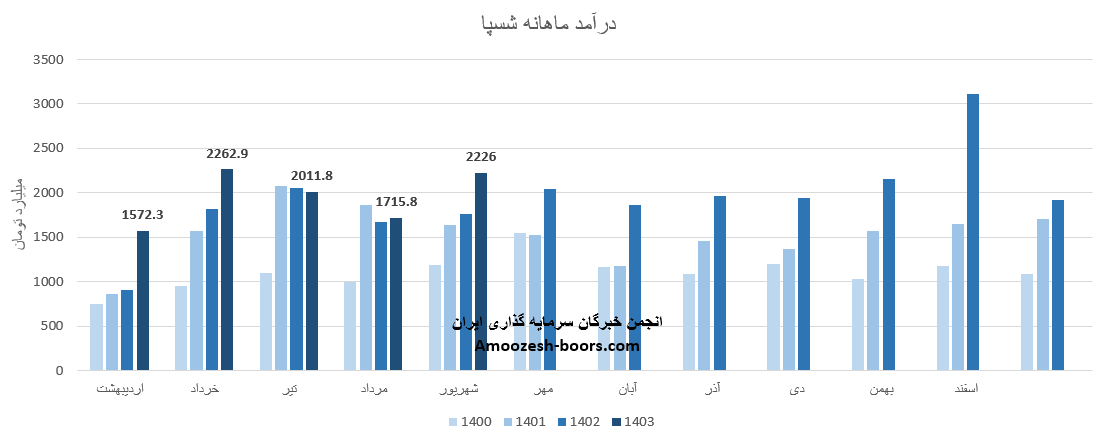

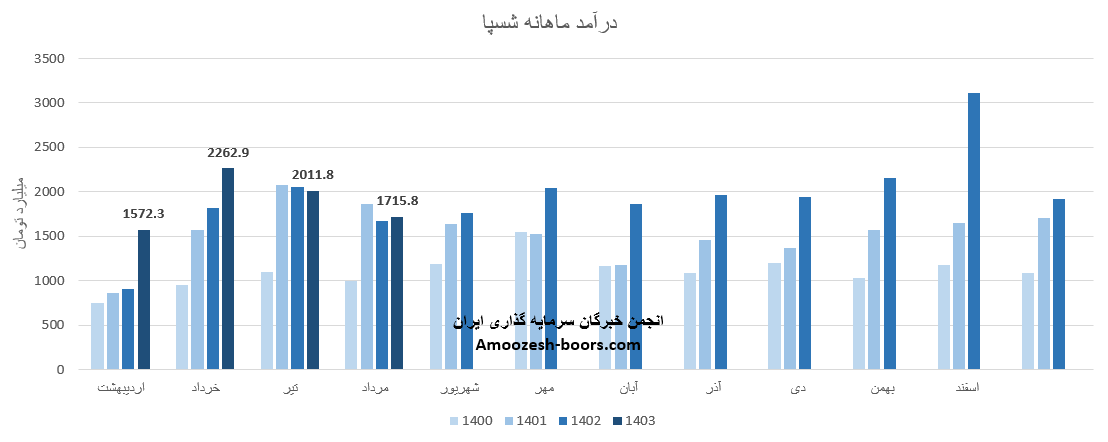

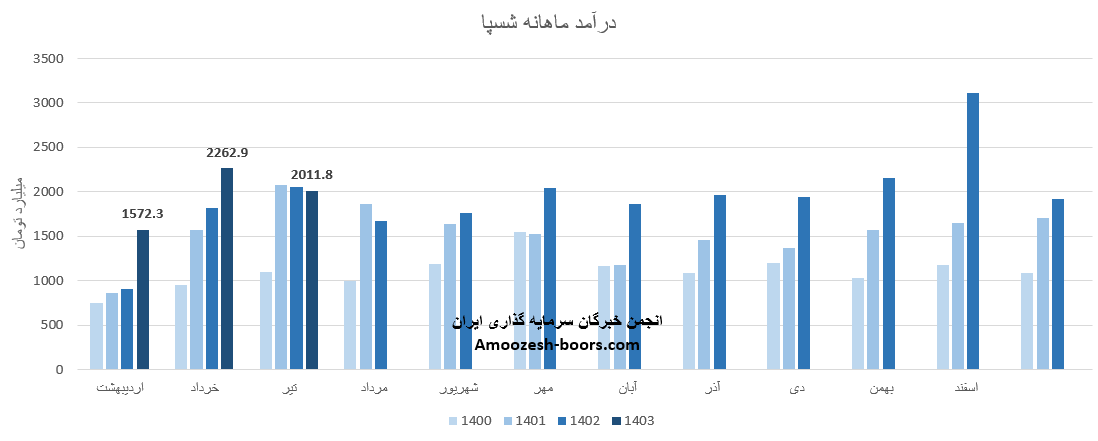

فروش نماد شسپا در مرداد ماه سال 1403 مبلغ 2226 میلیارد تومان بوده است.

فروش ماهانه شرکت نفت سپاهان ( شسپا ) افزایش 30 درصدی نسبت به ماه گذشته، همچنین افزایش 14 درصدی نسبت به متوسط ماهانه و همچنین افزایش 27 درصدی نسبت به مرداد ماه سال گذشته داشته است.

عمده درآمد نماد شسپا روغن پایه صادراتی بوده که مبلغ فروش آن 12% افزایش در مقایسه با ماه گذشته داشته است به طوری که نرخ فروش 9% کاهش، مقدار فروش 22% افزایش و میزان تولید 12% افت را نسبت به ماه قبل داشته است.

مجموعا از ابتدای سال مالی افزایش 19 درصدی درآمد 5 ماهه نسبت به مدت مشابه داشته است و طی این مدت 42% از کل درآمد سال گذشته را محقق نموده است.

پیشنهاد مطالعه بیشتر:

بررسی نمودار تکنیکال نماد شسپا نشان میدهد که قیمت شسپا در حال حاضر مابین محدوده حمایتی 4100 ریال و محدوده مقاومتی 4700 ریال قرار دارد، در صورت از دست رفتن محدوده حمایتی 4100 ریال، حمایت بعدی شسپا 3900 ریال ریال در نظر گرفته خواهد شد، همچنین در صورت شدت گرفتن تقاضا و عبور قیمت از محدوده مقاومتی ذکر شده، مقاومت شسپا 4900 ریال در نظر گرفته خواهند شد.

پیشنهاد مطالعه بیشتر در صنعت پالایشی :

تحلیل جدید سهم بنیادی نماد شبهرن

درآمد شناسایی شده شرکت نفت سپاهان ( شسپا ) طی دوره یک ماهه 1715.8 میلیارد تومان روی کدال گزارش شده است که در مقایسه با ماه گذشته 15% کاهش و در مقایسه با متوسط ماهانه 9% کاهش داشته است.

درآمد شسپا در چهارمین ماه از سال مالی نسبت به تیر ماه سال گذشته 3% افزایش داشته است.

میانگین نرخ فروش صادراتی سهم شسپا رشد 12 درصدی داشته است و روغن های فرآیند و صنعتی نرخ فروش صادراتی کمتری را نسبت به فروش داخلی ثبت کرده اند.

نماد شسپا طی 4 ماه از ابتدای سال مالی 33% از کل درآمد سال گذشته را محقق کرده است و نسبت به مدت مشابه افزایش 17درصدی داشته است.

پیشنهاد مطالعه بیشتر در صنعت پالایشی :

شرکت نفت سپاهان ( شسپا ) در 3 ماهه ابتدایی سال جاری با افزایش 23 درصدی درآمد های عملیاتی و کاهش 14 درصدی سود عملیاتی در مقایسه با بهار سال قبل همراه بوده است.

EPS نماد شسپا 17.2 تومان گزارش شده است که افت 4 درصدی داشته است،

برآورد میشود نماد شسپا طی 9 ماهه تا پایان سال مالی 23105 میلیارد تومان درآمد عملیاتی و 18266 میلیارد تومان بهای تمام شده داشته باشد.

پیشنهاد مطالعه بیشتر در صنعت پالایشی :

بر اساس عملکرد ماهانه شرکت نفت سپاهان ( شسپا ) در عملکرد منتهی به خرداد ماه سال 1403 مبلغ 2011.8 میلیارد تومان را شناسایی نمود که 57% از این مبلغ به صادرات اختصاص داده شده است.

درآمد ماهانه شسپا نسبت به ماه گذشته 11% کاهش و نسبت به متوسط ماهانه 3% افزایش و نسبت به خرداد سال گذشته 2% کاهش داشته است.

اصلی ترین درآمد شسپا در این ماه روغن صنعتی صادراتی بوده است که نسبت به ماه گذشته تغییرات زیر را تجربه نموده است :

تولیدات شسپا : 71% کاهش

فروش شسپا : 79% افزایش

نرخ در نماد شسپا : 6% کاهش

مجموع عملکرد 3 ماهه شسپا نسبت به بهار سال گذشته 23% افزایش داشته است و طی این مدت 25% از کل درآمد سال قبل محقق نموده است.

انتظار میرود ستران در گزارش فصلی با ثبات سود و EPS نسبت به مدت مشابه همراه باشد.

پیشنهاد مطالعه بیشتر در صنعت پالایشی :

نماد شسپا صورت مالی سالانه خود را در کدال قرار داد.

بر این اساس تغییرات مهم زیر نسبت به مدت مشابه ایجاد گردیده است:

درآمد عملیاتی سهم شسپا : 26% افزایش

سود ناخالص شتران : 19% افزایش

سود عملیاتی نماد شتران : 1% کاهش

حاشیه سود ناخالص سهم شتران 27% بوده است.

سود هر سهم نماد شسپا 717 ریال گزارش شده است.

این در حالی است که EPS شسپا طی مدت مشابه 735 بوده است که 2% کاهش داشته است.

شسپا از طریق فروش داخلی میتواند 28069 میلیارد تومان درآمد عملیاتی و 20915 میلیارد تومان بهای تمام شده تا پایان سال داشته باشد.

پیشنهاد مطالعه بیشتر در صنعت سیمان :

سهم شسپا در حال طی کردن اصلاح زمانی خود بین حمایت ناحیه ۴۵۰۰ ریال و مقاومت ۵۰۰۰ ریال میباشد لذا در صورت ایجاد تقاضا در کلیت بازار و همچنین عبور از ناحیه مقاومتی ۵۰۰۰ ریال سهم شسپا در مسیر صعودی خود تا اهداف 5700 ريال، 7400 ريال و 9000 ريال حرکت خواهد کرد. همچنین در صورت از دست رفتن حمایت ناحیه ۴۵۰۰ ریال نزدیکترین حمایت به سهم شسپا ناحیه ۳۹۰۰ ریال در نظر گرفته خواهد شد.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد