عوامل موثر بر فروش شرکت

1-رشد اقتصادی و رونق بازار فروش افزایش تقضا برای محصولات شرکت باعث رقابت و افزایش قیمت محصولات شرکت شود.

2-مشکل در واردات محصولات مشابه و ابهامات در مورد کاهش تعرفه واردات محصولات مشابه در زمان رونق بازار میتواند رقبای جدیدی برای شرکت ایجاد نماید در صورت تولید در ابعاد مناسب و کیفیت مناسب شرکت میتواند بخشش بزرگی از نیاز داخلی را برآورده کرده و چشم انداز صادراتی خوبی برای خود مهیا نماید.

3 -افزایش تولید در واحد گالوانیزه میتواند در صورت وجود تقاضا در دیگر محصولات شرکت باعث افزایش حجم تولید شود. دلیل این امر این است که روند تولید پبوسته بوده و محصولات دیگر مستقیما از فرایند ورق کالوانیزه استفاده میکنند.در حال حاضر ظرفیت تولید محدود به ظرفیت تولید ورق کالوانیزه میباشد.

محصولات شرکت

1-محصولات اسید شویی و خدمات مربوطه

2-نورد سرد و خدمات مربوطه

3-آنیلینگ و خدمات مربوطه

4-محصولات گالوانیزه و خدمات مربوطه

فاکتور های مهم تاثیر گذار بر هزینه های شرکت

1-عدم ثبات قیمت دربازار مواد اولیه.این امر موجب میشود که شرکت برآورد دقیقی از میزان هزینه های جاری شرکت ناشته باشد و ممکن است با کمبود مواد اولیه به دلایلی از جمله نقنیدنگی یا عرضه ناکافی ورق رو به رو شود.

2-افزایش قیمت روی در بازارهای جهانی.روی به عنوان اصلی ترین ماده برای کالوانیزه کردن ورق ها تاثیر مستقیم بر بهای تمام شده محصول نهایی دارد.

3-کاهش تقاضا برای محصول و افزایش هزینه انبار داری

تاثیر قیمت دلار

1-نوسانات قیمت ارز به دلیل اینکه شرکت 30% محصولات خود را صادر میکند و ارز حاصل از فروش برای واردات قطعات و تجهیزات مورد نیاز شرکت استفاده میشود ریسک نوسان ارز برای شرکت وجود ندارد.

سایر عوامل سود و زیان شرکت

1-نوسان قیمت محصولات با توجه به واردات.واردات محصولات مشابه مثل تمامی شرکت های تولید کننده باعث اثرات جدی در بازار تقاضای محصول دارد که شرکت را جهت رقابت با قیمت محصول با چالش رو به رو میکند.

2-رکود در بازار تقاضا

3-واردات محصولات مشابه.این امر هم بر روی قیمت محصول و هم بازار مصرف اثر مستقیم دارد.

4-ریسک نوسان قیمت جهانی فلزات.قیمت روی مستقیما از روی بازار فلزات بورس لندن گرفته میشود که تاثیر مستقیم بر بهای تمام شده محصول دارد.

5- با توجه به اینکه شرکت بدهی بانکی خود را تصویه کرده و برنامه ای برای اخد تسهیلات وجود ندارد و برای خرید مواد اولیه اقدام به گشایش اعتبار اسنادی میکند ، ریسک نوسانات نرخ بهره برای شرکت وجود ندارد

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

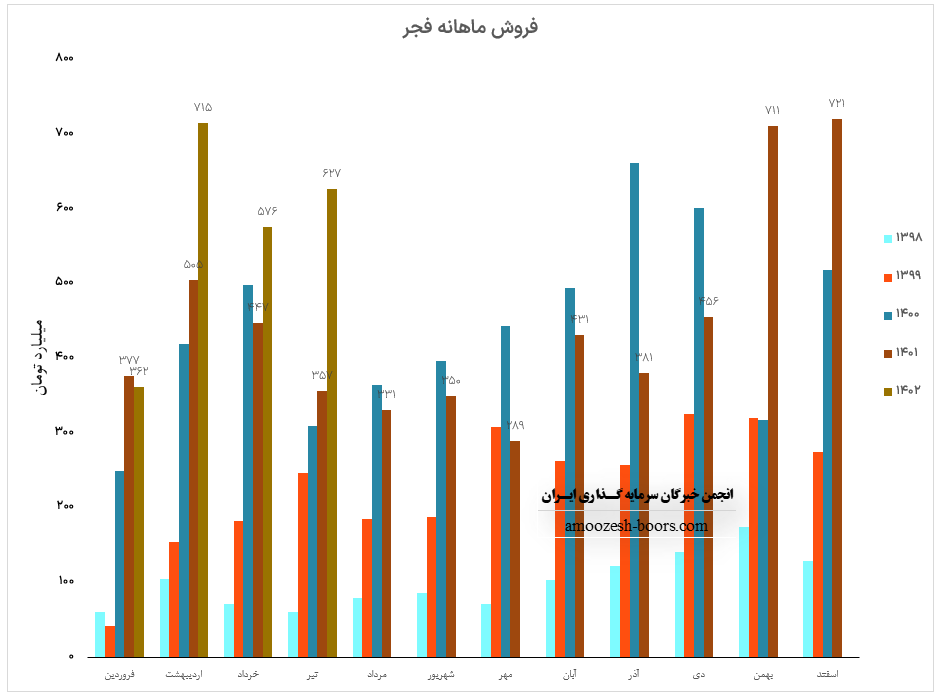

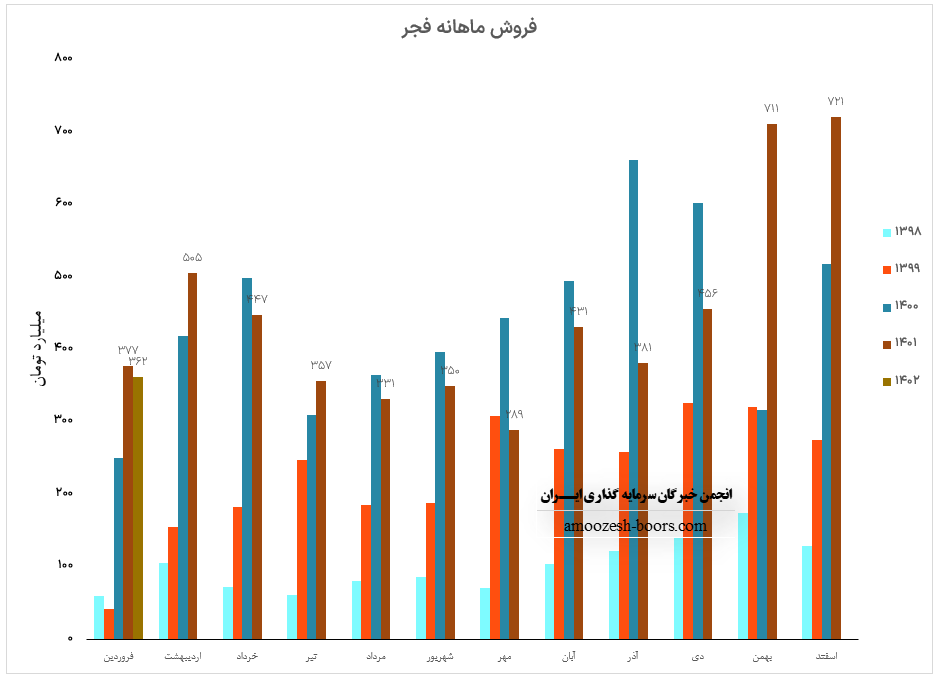

سهم فجر (شرکت فولاد امیر کیر کاشان) در تیر ماه سال 1402 حدود مبلغ 627 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 9% و همچنین در مقایسه با مدت مشابه سال گذشته 76% رشد درآمد پیدا کرده است.

سهم فجر در تیر ماه حدود بیش از 13000 تن از محصولات خود را به فروش رسانده که این میزان در مقایسه با حجم فروش ماه گذشته خود حدود 4% افزایش پیدا کرده است.

همچنین از پرفروش ترین محصولات فجر در تیر ماه می توان به محصول گالوانیزه با سهم 596 میلیارد تومان اشاره کرد که به عنوان پرفروش ترین محصول این شرکت در این ماه شناخته شده است.

نرخ فروش محصول اصلی نماد فجر یعنی محصول گالوانیزه در این ماه 46/900/000 تومان به ازای هر تن بوده که این میزان در مقایسه با ماه گذشته حدود 6% افزایش پیدا کرده است.

ضمناً در تاریخ دوشنبه 19 تیر ماه سال ۱۴۰۲ مجمع عمومی عادی سالانه شرکت با حضور بیش از 65% سهامداران برگزار گردید که در آن مبلغ 550 ریال معادل 54% eps ساخته شده در سال گذشته به عنوان سود نقدی بین سهامداران تقسیم شد.

نماد فجر در گزارش فصلی 622 ریال سود به ازای هر سهم شناسایی نموده است و EPS سهم فجر افزایش 1347 درصدی را تجربه نموده است، همچنین درآمد عملیاتی فجر 24%، سود ناخالص 818% و سود عملیاتی 983% نسبت به مدت مشابه افزایش داشته است، باید در نظر داشت در مجمع فجر 55 تومان سود به ازای هر سهم تقسیم گردیده است.

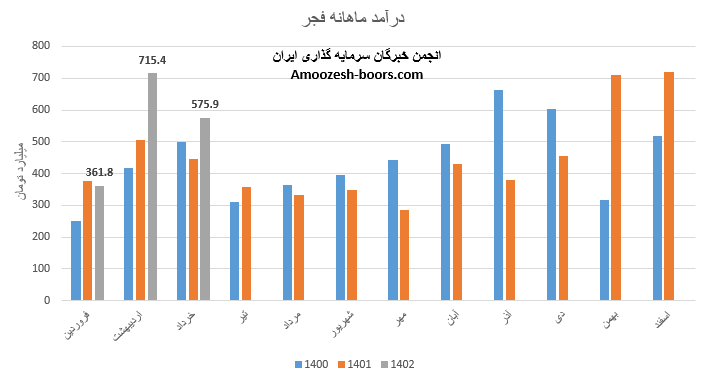

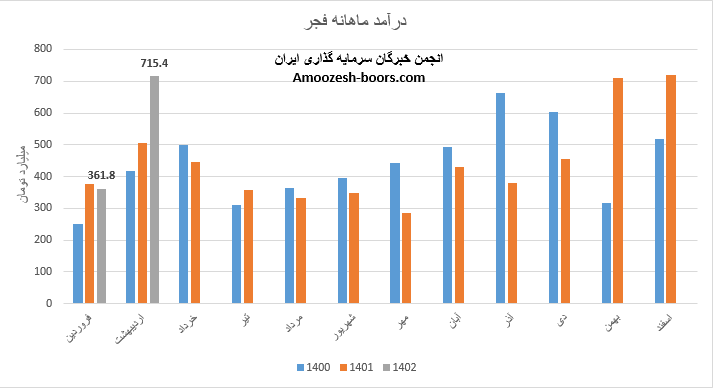

فروش نماد فجر طی عملکرد یک ماهه برابر با 575.9 میلیارد تومان گزارش شده است که 2% از این درآمد از طریق فروش صادراتی و مابقی از طریق فروش داخلی تامین شده است، درآمد سهم فجر نسبت به متوسط ماهانه 7% و نسبت به مدت مشابه سال قبلی 29% افزایش داشته اما 19% از ماه گذشته درآمد کمتری داشته است، مقدار فروش گالوانیزه افت 23 درصدی و نرخ فروش آن رشد 7 درصدی در مقایسه با ماه گذشته داشته است، تحلیل بنیادی فجر نشان میدهد که مجموع عملکرد 3 ماهه شرکت فولاد امیرکبیر کاشان نسبت به مدت مشابه رشد 24 درصدی داشته و طی این مدت 31% از کل درآمد سال قبل پوشش داده شده است.

بر اساس نمودار تکنیکال نماد فجر حمایت سهم محدوده 6000 ریال ارزیابی خواهد شد، همچنین در صورت تثبیت قیمت در این محدوده، حرکت سهم فجر تا 9000 ریال و بعد از آن 10800 ریال دور از ذهن نخواهد بود، در حال حاضر سهم فجر سیگنال ورود صادر نکرده.

تحلیل بنیادی فجر در عملکرد سالانه 1401 نشان میدهد که درآمد های عملیاتی 2% رشد داشته و بهای تمام شده در مقایسه با مدت مشابه تغییری نداشته است، همچنین سود ناخالص فجر 11% و سود عملیاتی 18% افزایش داشته است اما به دلیل رشد فزاینده هزینه های عمومی اداری و هزینه های مالی سود به ازای هر سهم 1011 ریال گزارش شده که نشان میدهد EPS نماد فجر در گزارش سالانه 70% افت داشته است، حاشیه سود ناخالص شرکت فولاد امیرکبیر کاشان به 16.5% رسیده که نشان میدهد نسبت به مدت مشابه رشد جزئی 1.5 درصدی داشته است.

عملکرد ماهانه نماد فجر در اردیبهشت ماه سال 1402 برابر با 715.4 میلیارد تومان بوده که در مقایسه با ماه گذشته 98% و نسبت به مدت مشابه 42% افزایش داشته است، سهم فجر در اردیبهشت ماه تنها 3% فروش صادراتی انجام داده است و مابقی از طریق فروش داخلی تامین گردیده، گالوانیزه، محصول پر فروش شرکت فولاد امیرکبیر کاشان ( فجر ) افزایش 4 درصدی نرخ و افزایش 94 درصدی مقدار فروش نسبت به ماه گذشته داشته است، فجر طی عملکرد دو ماهه 20% از کل فروش صادرات سال قبل را پوشش داده و 22% بهتر از مدت مشابه عمل نموده است.

سهم فجر (شرکت فولاد امیر کیر کاشان) در فروردین ماه سال 1402 حدود مبلغ 362 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 50% و همچنین در مقایسه با مدت مشابه سال گذشته 4% کاهش درآمد پیدا کرده است.

سهم فجر در فروردین ماه حدود بیش از 8750 تن از محصولات خود را به فروش رسانده که این میزان در مقایسه با حجم فروش ماه گذشته خود حدود 52% کاهش پیدا کرده است.

همچنین از پرفروش ترین محصولات فجر در فروردین ماه می توان به محصول گالوانیزه با سهم 328 میلیارد تومان اشاره کرد که به عنوان پرفروش ترین محصول این شرکت در این ماه شناخته شده است.

نرخ فروش محصول اصلی نماد فجر یعنی محصول گالوانیزه در این ماه 40/000/000 تومان به ازای هر تن بوده که این میزان در مقایسه با ماه گذشته حدود 2% کاهش پیدا کرده است.

با توجه به مجوز افزایش سرمایه مورخ 1401/12/20 افزایش سرمایۀ شرکت فجر از 245/8 میلیارد تومان بهمبلغ 845/8 میلیارد تومان ( از محل سود انباشته مبلغ 6000000 میلیون ریال) در تاریخ 1401/12/24 در مرجع ثبت شرکت ها به ثبت رسیده است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد