| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت گروه صنعتی سپاهان |

| نماد | فسپا |

| سال تاسیس | آبان ماه 1359 |

| سال عرضه اولیه | دی ماه 1389 |

| موضوع فعالیت | فلزات اساسی |

| محصول شرکت | لوله های گازی و صنعتی و ساختمانی |

| مواد اولیه شرکت | ورق های گرم |

| عوامل موثر بر نرخ فروش | نرخ فروش حصولات تابعی از ورق گرم شرکت فولاد مبارکه |

| تاثیر دلار بر نرخ فروش شرکت | رشد نرخ دلار منجر به شناسایی سود از محل صادرات محصولات و همچنین رشد بهای تمام شده محصولات شرکتت میشود |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | محمد رصضا جابر انصاری 6 درصد / محمدعلی جابر انصاری 5 درصد / مهراد جابر انصاری 5 درصد / سایر اشخاص زیر 1% 84 درصد |

نماد فسپا (شرکت گروه صنعتی سپاهان) در سال ۱۳۵۲ توسط گروهی از صنعتگران مبتکر با بیش از بیست سال تجربه قبلی در زمینه لوله و پروفیل تأسیس و بعنوان یک شرکت معتبر خصوصی با بهره گیری از ثبات مدیریت و کادر متعهد و متخصص توانسته است پیشرو تکنیک لوله و پروفیل سازی در ایران باشد. این شرکت در تاریخ ۱۳۵۲/۰۸/۲۴ تحت شماره ۱۱۷۴ در اداره کل ثبت شرکتها و مالکیت صنعتی اصفهان و سپس براساس مصوبات مجمع عمومی فوق العاده مورخ ۱۳۵۵/۰۹/۰۴، در تاریخ ۱۳۵۶/۰۳/۰۳ در تهران تحت شماره ۲۸۳۳۲ به نام شرکت گروه صنعتی سپاهان (سهامی خاص) به ثبت رسیده است. به موجب صورتجلسه مجمع عمومی فوق العاده مورخ 1387/11/20، نوع شرکت از سهامی خاص به سهامی عام تبدیل شده است. ضمناً شرکت طبق مصوبه مورخ 1389/10/26 هیأت محترم پذیرش، به عضویت سازمان بورس اوراق بهادار تهران پذیرفته شد. مرکز اصلی شرکت در تهران و کارخانه آن در اصفهان واقع است. کارخانجات سپاهان با بیش از ۸۸۰ نفر پرسنل و ظرفیت تولید سالیانه تا ۴۲۰۰۰۰ تن و سطح زیر بنایی ۵۵۰۰۰ متر مربع در زمینی به وسعت ۱۱۳۲۲۱۳ متر مربع در نزدیکی شهر اصفهان واقع شده است.

مهمترین محصولات فسپا

مهمترین محصولات شرکت شامل لوله های گازی، صنعتی و ساختمانی هست که در سایز های مختلف در کارخانجات و ساختمان های مسکونی مورد استفاده قرار میگیرد. قوطی و پروفیل صنعتی نیز جزو محصولات فرعی شرکت میباشد

بیشترین مواد مصرفی شرکت و عامل اثر گذاری قیمت فسپا

مهمترین ماده مصرفی شرکت ورق گرم می باشد که 90 درصد از هزینه ها مصرفی محصولات این شرکت را شامل میشود. در نتیجه قیمت گذاری محصولات شرکت تابعی از قیمت ورق گرم فولاد مبارکه است .

عوامل موثر بر سود و زیان فسپا

رونق گرفتن ساخت و ساز ساختمان در کشور، تاثیر بسیار مهمی در رشد تولیدی و متعاقبا سود سازی شرکت فسپا دارد. همچنین یکی از مهمترین عوامل تاثیر گذار در شرکت بحث تهیه ورق گرم برای تولید محصولات میباشد که متاسفانه در یک سال اخیر کم و کاستی ها از سوی فولاد مبارکه باعث شده شرکت نتواند از تمام ظرفیت اسمی خود استفاده کرده و در صورتی که نیاز ورق گرم شرکت حل شود تاثیر بسیار شگفت انگیزی در رشد سود اوری ان خواهد داشت.

تاثیر دلار بر نماد فسپا

نرخ دلار تاثیر غیر مستقیم و با تاخیر بر سود اوری شرکت خواهد داشت. در واقع افزایش قیمت دلار ابتدا باعث افزایش نرخ ورق گرم و سپس قیمت محصولات شرکت خواهد شد.

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

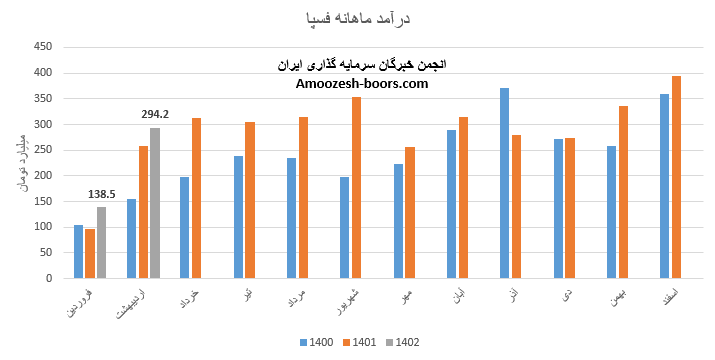

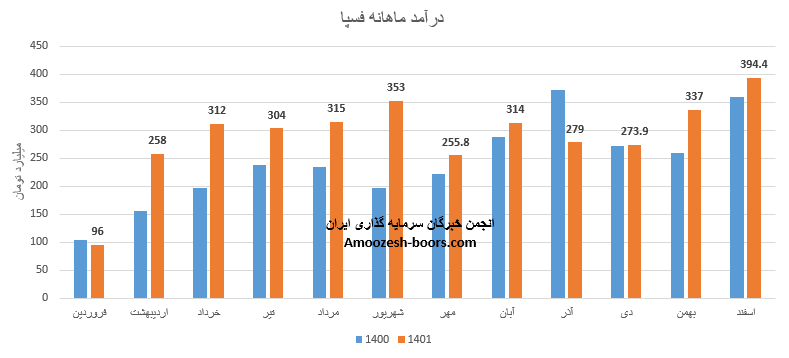

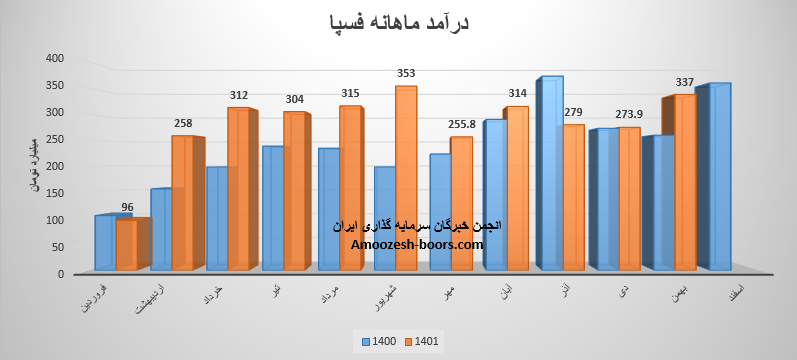

در تحلیل بنیادی نماد فسپا درمیابیم که در دومین ماه از سال مالی درآمدی معادل 294.2 میلیارد تومان شناسایی شده است، این رقم در مقایسه با ماه قبل 112% و نسبت به مدت مشابه 14% رشد داشته است، 3% از درآمد ماهانه سهم فسپا از طریق صادرات و مابقی از طریق فروش داخلی تامین گردیده است، انواع لوله گازی و صنعتی محصول پر فروش شرکت صنعتی سپاهان میباشد که نسبت به ماه گذشته افزایش 7 درصدی نرخ و 90 درصدی مقدار فروش و 59 درصدی میزان تولید را تجربه نموده است، مجموع عملکرد دو ماهه فسپا 22% نسبت به مدت مشابه بهبود داشته و 12% از درآمد سال گذشته پوشش داده شده است.

نماد فسپا مادامی که محدوده حمایتی 8500 ریال را حفظ کند ریسک بالایی سهم را تهدید نخواهد کرد، تارگت فسپا محدوده 13000 ریال خواهد بود، همچنین در سناریوی اصلاحی و از دست رفتن محدوده حمایتی مذکور، حمایت بعدی 6500 ریال ارزیابی خواهد شد.

نماد فسپا (شرکت گروه صنعتی سپاهان) در فروردین ماه 1402 حدود مبلغ 139 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 65% افت و همچنین در مقایسه با مدت مشابه سال گذشته 45% رشد پیدا کرده است.

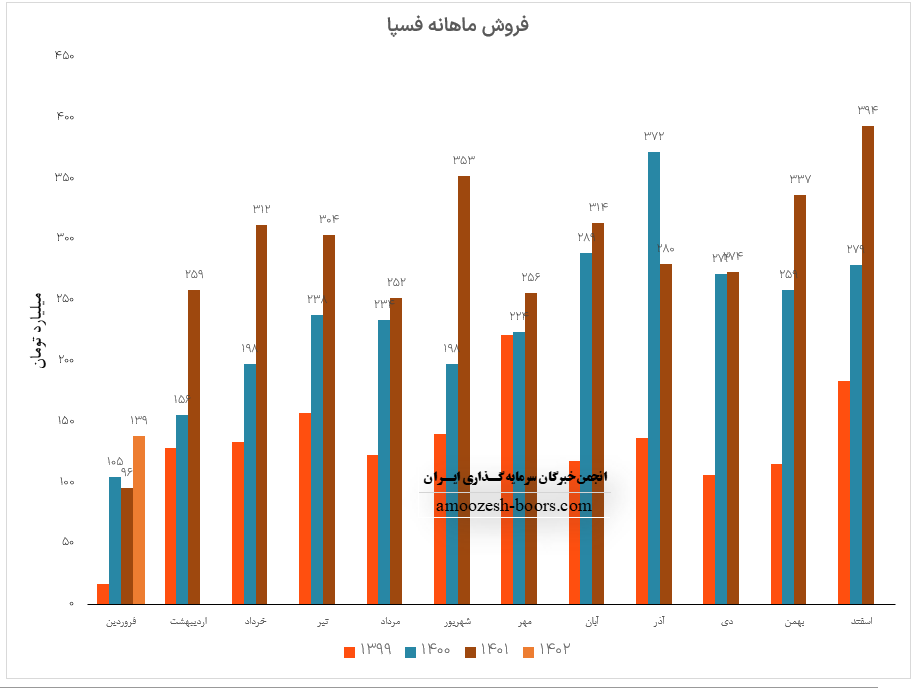

سهم فسپا در فروردین ماه حدود بیش از 4700 تن از محصولات خود را به فروش رسانده که در مقایسه با حجم فروش ماه گذشته خود حدود 61 درصد کاهش پیدا کرده است.

از پرفروش ترین محصولات فسپا در فروردین ماه می توان به انواع لوله های گازی صنعتی فروش بازار داخل اشاره کرد که سهم ۱۳۸ میلیارد تومانی از فروش داشته است.

در بررسی نرخ فروش محصول اصلی شرکت نیز رشد 8 درصدی را در نرخ فروش انواع لوله های گازی و صنعتی نسبت به ماه گذشته شاهد هستیم.

نماد فسپا مابین محدوده حمایتی 7500 ریال و مقاومتی 9200 ریال قرار دارد، در صورت عبور قیمت از این سطح مقاومتی، حرکت سهم فسپا تا 10500 ریال محتمل خواهد بود، همچنین در صورت از دست رفتن محدوده حمایتی، حمایت بعدی 6500 ریال در نظر گرفته خواهد شد.

نماد فسپا نیز با سهم 4 درصدی از میزان صادرات به فروش 394.4 میلیارد تومان رسیده است، این رقم رکورد جدیدی محسوب میگردد، به طوری که رشد 10 درصدی نسبت به ماه قبل، رشد 40 درصدی نسبت به متوسط ماهانه و رشد 10 درصدی نسبت به مدت مشابه را به همراه داشته است، انواع لوله های گازی و صنعتی پر فروش ترین محصول شرکت صنعتی سپاهان ( فسپا ) میباشد که نرخ فروش این محصول 9%، مقدار فروش آن 4% و میزان تولید آن 2% رشد نسبت به ماه گذشته را داشته است، مجموع عملکرد سالانه سهم فسپا رشد 120 درصدی نسبت به مدت مشابه دارد.

درآمد 337 میلیارد تومانی بهمن ماه گروه صنعتی سپاهان نشان از افزایش 23 درصدی درآمد نسبت به ماه گذشته و متوسط ماهانه را دارد، همچنین این رقم در مقایسه با مدت مشابه، 30% رشد داشته است، بیشترین وزن سبد فروش نماد فسپا مربوط به انواع لوله های گازی میباشد، مقدار تولید سهم فسپا کاهش 19 درصدی، مقدار فروش افزایش 6 درصدی و نرخ فروش افزایش 16 درصدی نسبت به ماه گذشته را داشته است.

مجموع درآمد 11 ماهه شرکت گروه صنعتی سپاهان 19% افزایش داشته است.

باید در نظر داشت سهم فسپا یک افزایش سرمایه 200 درصدی از سود انباشته را به ثبت رسانده است.

EPS شرکت گروه صنعتی سپاهان با نماد فسپا در گزارش 9 ماهه 363 ریال اعلام شده که نسبت به مدت مشابه قبل کاهش 84 درصدی را تجربه کرده، همچنین با وجود رکود بازار و کاهش قیمت های جهانی سهم فولاد و نوسانات قیمتی در بازار داخلی فروش سهم فسپا به لحاظ مقداری و مبلغی 20% رشد داشته است. باید در نظر داشت درآمد عملیاتی با رشد 20 درصدی، بهای تمام شده 39%، هزینه های مالی 56% همراه بوده و سود عملیاتی کاهش 59 درصدی نسبت به مدت مشابه داشته است؛ حاشیه سود ناخالص گروه صنعتی سپاهان با کاهش 13 درصدی به رقم 7% رسیده است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد