| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت سیمان خوزستان |

| نماد | سخوز |

| سال تاسیس | آذر ماه ۱۳۶۸ |

| سال عرضه اولیه | فروردین ماه ۱۳۹۴ |

| موضوع فعالیت | سیمان آهک و گچ |

| تاثیر دلار | افزایش نرخ دلار منجر به رشد درآمد های صادراتی شرکت و همچنین رشد بهای تمام شده محصولات |

| سهامداران عمده | شرکت سيمان فارس و خوزستان ۴۵ درصد / شرکت سيمان فارس و خوزستان ۱۰ درصد / شركت سيمان شرق ۴ درصد |

نماد سخوز (شركت سيمان خوزستان) در تاريخ 20 آذر ماه 1368 در اداره كل ثبت شركتها و مالكيت صنعتي تهران و به صورت سهامي خاص به ثبت رسيد و در تاريخ 27 تیر ماه سال 1378 از سهامي خاص به عام تبديل گرديد. اجراي طرح احداث کارخانه با توجه به امكانات منطقه روستاي گلگير شهرستان مسجد سليمان، با ظرفيت 6000 تن مورد موافقت مقام محترم وزارت صنايع قرار گرفت. در اين راستا شناسايي معادن تأمين كننده مواد اوليه مورد نياز كارخانه، راههاي ارتباطي، امكانات برق، سوخت، آب و نيروي انساني فراهم گرديد و اكثر ماشين آلات اصلي خط I از خارج از كشور وارد و برخي از ماشين آلات كمكي زمان احداث نيز از منابع داخلي تأمين گرديد.

عوامل موثر بر فروش نماد سخوز

محصولات شرکت سیمان مازندران در بازارهای داخلی وخارجی توزیع میشود

محصولات سخوز

سیمان و کلینکر

عوامل موثر بر هزینه های سخوز

افزایش نرخ حامل انرژی برق و گاز و مازوت و بالا بودن سهم انرژی در صنعت سیمان ، بالا بودن هزینه های حمل و نقل

تاثیر دلار بر سخوز

تامین برخی قطعات اصلی ماشین آلات شرکت و خرید منابع خارجی نوسانات نرخ ارز با اهمیت می باشد همچنین افزایش نرخ از برای آن بخش از درآمد صادراتی شرکت اثر مثبت خواهد داشت .

سایر عوامل سود و زیان موثر بر نماد سخوز

رکود بازار مسکن

تورم و عدم تناسب در نرخ فروش محصولات

نرخ سود و بهره موجب تغییرات در تامین هزینه مالی

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

قیمت نماد سخوز در حال حاضر مابین محدوده های 60000 و 70000 ریال میباشد، در صورت ادامه دار شدن روند صعودی و عبور قیمت از محدوده 70000 ریال، مقاومت بعدی سهم سخوز 80000 ریال ارزیابی خواهد شد، همچنین در صورت از دست رفتن محدوده حمایتی 60000 ریال، اولین حمایت 46000 ریال خواهد بود.

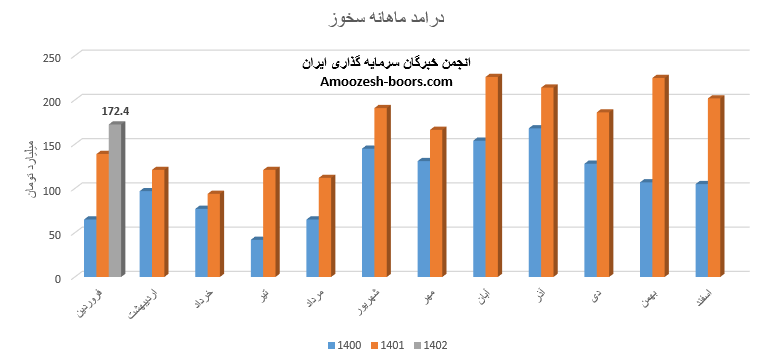

سیمان خوزستان با نماد سخوز با انجام 45% صادرات به درآمد 172.4 میلیارد تومانی دست یافته است، این رقم افزایش 24 درصدی نسبت به مدت مشابه را نشان میدهد اما نسبت به ماه قبلی کاهش 15 درصدی داشته است، سیمان تیپ 5 پاکتی پر فروش ترین محصول شرکت سیمان خوزستان گزارش شده که با افزایش 8 درصدی در نرخ و کاهش 2 درصدی در مقدار فروش نسبت به ماه قبل همراه بوده است.

نمودار سخوز موقعیت پر ریسکی را نشان میدهد، قیمت با حرکت سریعی به تارگت خود که از تلاقی دو ناحیه مهم فیبوناچی ارزیابی میشد رسیده است، در حال حاضر قیمت سهم سخوز با توجه به رشد اخیر نیازمند استراحت میباشد، در صورتی که شرایط روانی بازار مساعد باشد، استراحت و اصلاح نماد سخوز به صورت زمانی پیش خواهد رفت، پس از تخلیه هیجان چارت سخوز مقاومت محدوده 68000 ریال فعال خواهد شد.

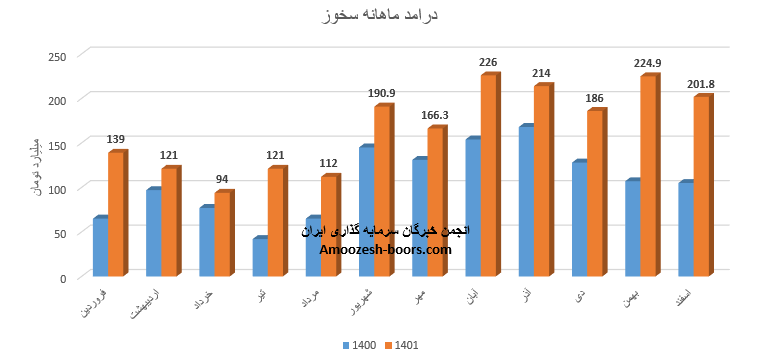

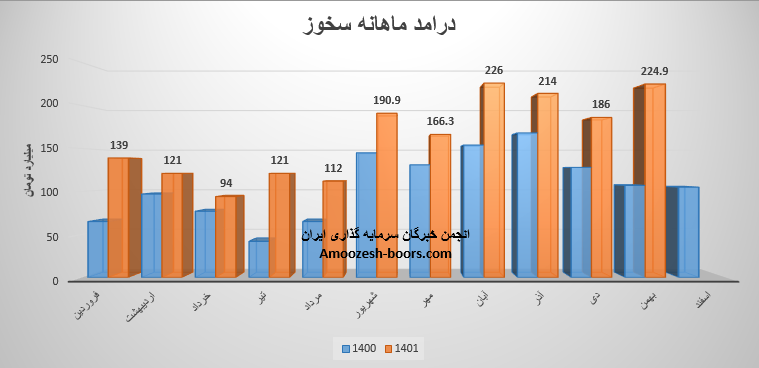

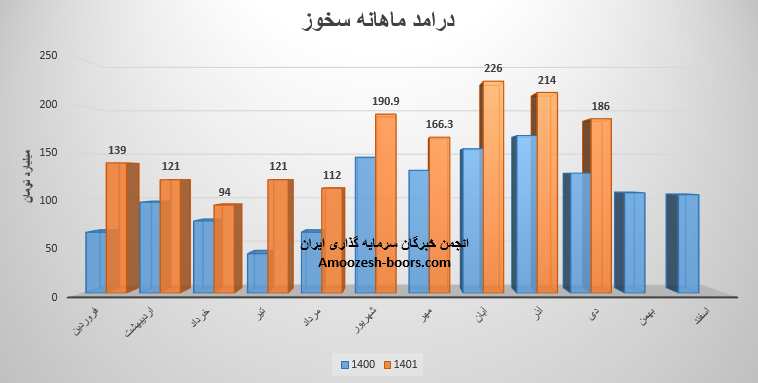

سیمان خوزستان ( نماد سخوز ) با کاهش 10 درصدی درآمد نسبت به ماه قبل به رقم 201.8 میلیارد تومان رسیده است، همچنین درآمد اسفند ماه سهم سخوز نسبت به متوسط ماهانه رشد 42 درصدی و نسبت به مدت مشابه رشد 92 درصدی را تجربه نموده است، 48% از درآمد نماد سخوز در آخرین ماه از سال مالی از طریق صادرات و مابقی از طریق فروش داخلی تامین گردیده است، بیشترین وزن سبد فروش سهم سخوز مربوط به سیمان تیپ2 صادراتی میباشد که مقدار فروش این محصول نسبت به ماه قبل افزایش 3% و نرخ فروش آن کاهش 4% داشته است، مجموع عملکرد 12 ماهه نماد سخوز نسبت به مدت مشابه رشد 56 درصدی را تجربه نموده است.

نماد سخوز در گزارش فعالیت بهمن ماه خود به درآمد 224.9 میلیارد تومانی رسیده است، 53% از این درآمد از طریق فروش صادراتی تامین گردید و مابقی از طریق فروش داخلی،

مجموع درآمد سیمان خوزستان طی عملکرد 11 ماهه 53% رشد نسبت به مدت مشابه داشته است.

EPS نماد سخوز در 9 ماهه معادل 4134 ریال گزارش شده که نسبت به مدت مشابه رشد 42 درصدی را تجربه نموده است، همچنین درآمد های عملیاتی شرکت سیمان خوزستان با نماد سخوز رشد 47 درصدی داشته که علت آن افزایش نرخ فروش محصولات و تغییر در ترکیب فروش میباشد، سود عملیاتی رشد 37 درصدی و هزینه های مالی کاهش 74 درصدی داشته اند علت کاهش هزینه های مالی تسویه تسهیلات میباشد، نماد سخوز در این دوره حاشیه سود خود را از 50% به 52% رسانده است، افزایش 69 درصدی بهای تمام شده بیانگر افزایش هزینه های تولید، قیمت مواد اولیه، خرید قطعات یدکی و هزینه های دستمزد میباشد.

شرکت سیمان خوزستان با نماد سخوز در عملکرد دهمین ماه از سال مالی به درآمد 186 میلیارد تومانی رسیده است . هرچند این رقم کاهش 13 درصدی نسبت به ماه گذشته داشته اما در مقایسه با متوسط ماهانه 21 درصد و نسبت به مدت مشابه سال قبل 45 درصد رشد را تجربه نموده است .

کلینکلر پر فروش ترین محصول نماد سخوز ثبت شده که نسبت به ماه قبل 14 درصد کاهش داشته است همچنین نرخ فروش این محصول نسبت به ماه قبل 4% تغییر داشته است.

مجموع درآمد سهم سخوز طی عملکرد 10 ماههنسبت به مدت مشابه سال قبل 47% رشد داشته است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد