| عنوان | توضیحات |

|---|---|

| نام شرکت | پتروشیمی نوری |

| نماد | نوری |

| سال تاسیس | 1386 |

| سهامداران عمده | شركت صنايع پتروشيمي خليج فارس 69 درصد |

| موضوع فعالیت | محصولات شیمیایی |

| محصول شرکت | پارازایلین، ارتوزایلین و بنزن، برش سنگین، آروماتیک سنگین، رافینیت، برش سبک، گاز مایع و پنتان |

| عوامل موثر بر نرخ فروش | تغییرات نرخ محصولات پتروشیمی، فروش داخلی و صادرات |

| تاثیر دلار بر نرخ فروش شرکت | هرچه ریال تقویت شود و دلار تضعیف،شرکت های پتروشیمی درسود سازی ضعیف تر خواهند شد |

| مهم ترین هزینه های شرکت | قیمت بالای خوراک و حاملهای انرژی و ... |

معرفی نوری

پتروشیمی نوری(نوری) ، در تیرماه ۱۳۸۶ توسط شرکت ملی صنایع پتروشیمی ایران راهاندازی شد و این شرکت اکنون با ظرفیت ۴٫۵ میلیون تن در سال بهعنوان بزرگترین تولیدکننده مواد آروماتیکی جهان شناخته میشود.

موضوع فعالیت شرکت سرمایه گذاری ، توسعه و نوسازی کارخانجات صنعتی به منظور تولید ، بازاریابی و فروش محصولات پتروشیمی و تبدیل کلیه مواد شیمیایی و پتروشیمی به مواد اولیه صنایع پایین دستی می باشد.

سهامدار عمده نماد نوری، شرکت پتروشیمی خلیج فارس می باشد.

محصولات نماد نوری:

شرکت پتروشیمی نوری دارای دو نوع محصول اصلی و میانی می باشد.

محصولات اصلی نماد نوری عبارتند از : پارازایلین، ارتوزایلین و بنزن.

محصولات فرعی سهم نوری عبارتند از : برش سنگین، آروماتیک سنگین، رافینیت، برش سبک، گاز مایع و پنتان.

محصولات فرعی این مجتمع بهعنوان یکی از مهمترین خوراکهای واحدهای الفینی و قابل استفاده در صنایع پالایشگاهی نفت است.

شرکت پتروشیمی نوری در راستای تنوع بخشی به محصولات خود و افزایش سود اوری اقدام به خرید شرکت پتروشیمی هنگام کرده است. ( سهم 99% در شرکت هنگام ) که این شرکت سومین تولید کننده امونیاک و اوره در ایران می باشد ( ظرفیت تولید 1.1 میلیون تن اوره در سال ).

عوامل موثربر فروش نماد نوری:

تغییرات نرخ محصولات پتروشیمی متناسب با تغییرات نرخ نفت خام می باشد.

فروش داخلی شرکت پتروشیمی نوری در بورس انرژی انجام میشود و فروش صادراتی شرکت نیز بر اساس نرخ های جهانی صورت میگیرد.

تاثیر نرخ ارز بر نماد نوری:

تغییرات نرخ ارز مسقیما در درآمد های فروش و بهای تمام شده خوراک دریافتی شرکت تاثیر خواهد داشت.

عوامل تاثیر گذار در هزینه های سهم نوری:

به منظور بررسی هزینه های شرکت ، تغییرات نرخ نفت خام ( موثر در نرخ خرید مواد اولیه ) ، تغییرات نرخ دستمزد و سربار که متناسب با تورم می باشد ، باید مورد توجه قرار گیرد.

بخش اعظم خوراک پتروشیمی نوری ، میعانات گازی و بنزین پیرولیز است که از پارس جنوبی و پتروشیمی جم تامین میشود.

سایر عوامل موثر بر سود و زیان سهم نوری:

بزرگترین تهدید برای شرکت پتروشیمی نوری ، شرکت عربستانی آرامکو می باشد که پیش بینی شده است تا پایان سال 2021 ، به ظرفیت 625 هزار تن پارازایلین خواهد رسید. ( درسال 1399 ، شرکت نوری موفق به تولید 790هزار تن پارازایلین شده است )

بهره برداری از پتروشیمی هنگام در سال 1400 سبب افزایش سود اوری شرکت خواهد شد.

موقعیت جغرافیایی خوب شرکت سبب دسترسی خوب به آبهای آزاد و تسهیل فرایند صادرات شده است.

به دلیل اینکه شرکت مقید به رعایت استاندارد های بین المللی است ، محصولات شرکت کیفیت بالایی داشته و این امر مسبب تقاضای زیاد در بازار داخل و خارج شده است.

از عوامل منفی تاثیر گذار بر عملکرد شرکت میتوان به قیمت بالای خوراک و حاملهای انرژی ، کیفیت نامطلوب خوراک و الزام به فروش محصول به شرکت های همجوار اشاره کرد.

نماد نوری درسال 1399 افزایش سرمایه 200% از محل سود انباشته داشته است که بیانگر سلامت مالی شرکت می باشد .

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

اگر از دنبال کنندگان بازار بورس هستید، احتمالاً نام نماد نوری را زیاد شنیده اید. در این گزارش، نگاهی دقیق داریم به عملکرد ماهانه در مهر 1404، آخرین وضعیت مالی شرکت، و همچنین زمان واریز سود سهام طبق اطلاعیه های کدال، سهامیاب، رهآورد و TSETMC.

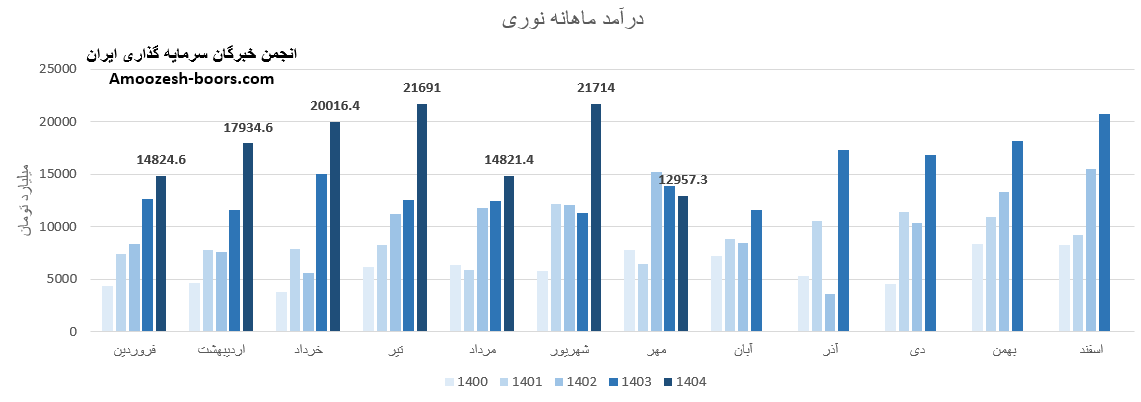

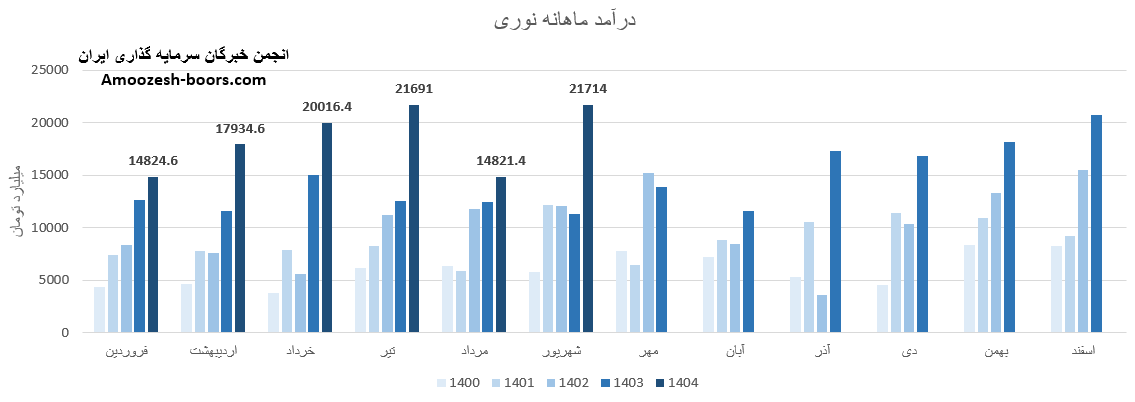

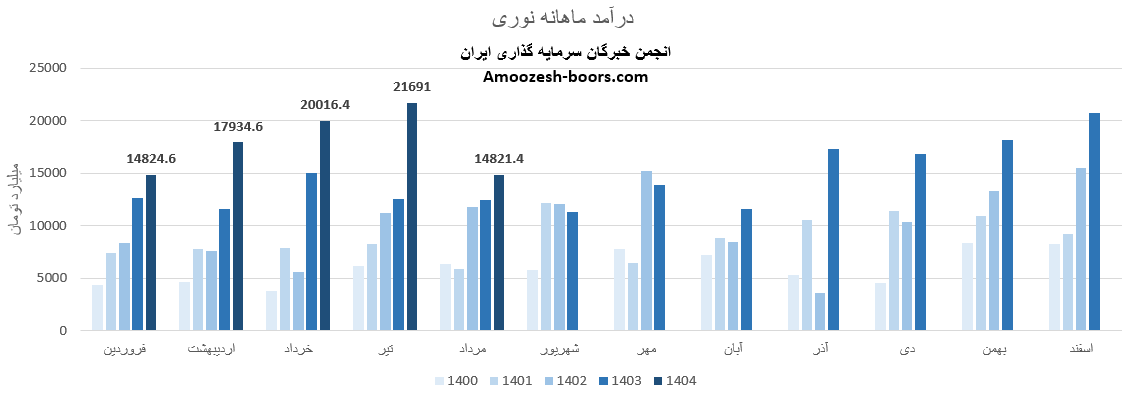

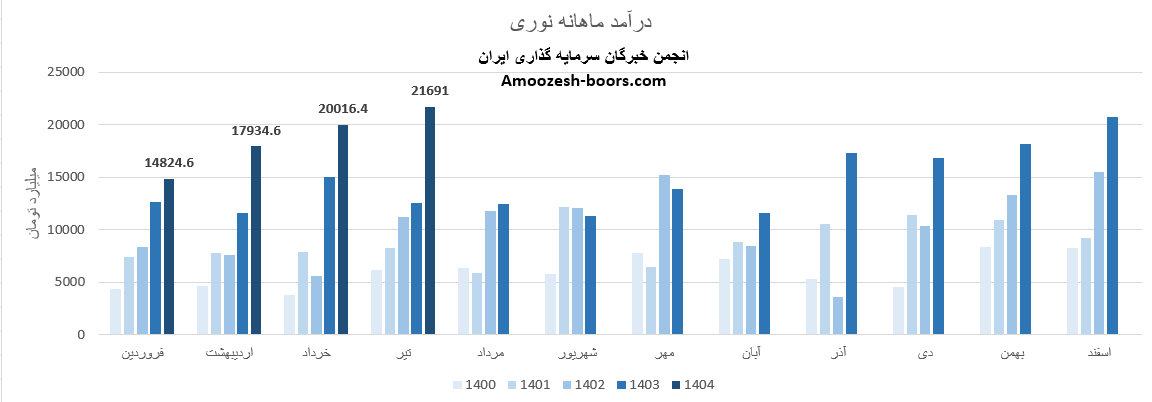

فروش ماهانه در مهرماه 1404 حدود 12957.3 میلیارد تومان ثبت شده است.

در مقایسه با دوره های قبلی:

نسبت به ماه قبل: کاهش 40٪

نسبت به متوسط ماهانه: کاهش 30٪

نسبت به مدت مشابه سال گذشته: کاهش 7٪

محصول اصلی این شرکت رافینیت بوده که در مقایسه با ماه گذشته تولید شرکت تغییر 40%-، مقدار فروش 58%- و نرخ فروش 3%- را تجربه نموده است.

طبق گزارش های منتشرشده در کدال، مجموع درآمد عملیاتی نوری تا پایان مهر 1404 به 123959 میلیارد تومان رسیده است.

این رقم در مقایسه با 7 ماهه ابتدایی سال گذشته افت 39 درصدی را نشان میدهد و تاکنون حدود 71٪ از کل درآمد سال گذشته پوشش داده شده است.

درآمد عملیاتی: افزایش 48٪

سود هر سهم (EPS): افزایش 27٪

یکی از پرسش های پر تکرار سهامداران: سود سهام چه زمانی پرداخت میشود؟

بر اساس رویههای معمول شرکت و اطلاعیههای منتشرشده در سامانه کدال، سود نقدی معمولاً چند ماه پس از برگزاری مجمع عمومی پرداخت میشود.

سهامدارانی که در مجمع شرکت کردهاند، میتوانند از طریق سایت کدال یا سهامیاب از تاریخ دقیق واریز سود نقدی نوری اطلاع پیدا کنند.

اگر به تحلیل سایر نمادهای بورسی علاقه مندید، پیشنهاد میکنیم این مطالب را هم بخوانید:

? سود سهام فجر کی واریز میشود؟

? آیا سهم بجهرم را بخریم؟ تحلیل بنیادی بجهرم

? سیگنال ورود نماد آپ و جزئیات افزایش سرمایه 1404

? آخرین تحلیل بنیادی و سود تقسیمی شتران

بر اساس گزارش فعالیت سهم نوری که در کدال منتشر شده، این شرکت در این ماه توانسته به درآمد 21714 میلیارد تومان دست یابد، این عدد در مقایسه با ماه گذشته تغییر 47%+، در مقایسه با متوسط ماهانه 22%+ و در مقایسه با مدت مشابه 93%+ داشته است.

درآمد اصلی نماد نوری رافینیت بوده که مقدار تولید تغییر +40% ، میزان فروش تغییر +137% و نرخ فروشم تغییر +0% نسبت به ماه گذشته را تجربه نموده است.

سهام نوری از ابتدای سال مالی تا پایان شهریور 1404، به درآمد 111002 میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته 47 درصد رشد داشته، و در همین حال 64 درصد از کل درآمد سال گذشته تحقق یافته است.

تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است، بر اساس رویههای معمول شرکت سود مجمع نماد نوری معمولاً چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای درجشده در سامانه کدال پرداخت میشود. لذا سهام دارانی که در مجمع نوری شرکت داشتند، میتوانند از طریق کدال از زمان دقیق پرداخت سود سهم مطلع شوند.

چنانچه علاقه مند به بررسی و تحلیل بنیادی جدید سایر سهم ها هستید، لینک های زیر پیشنهاد داده میشود.

سود ونوین کی واریز میشود؟

آیا سهم زاگرس را بخریم؟

تحلیل جدید سهم آپ

سود مجمع فولاد

خبر افزایش سرمایه نماد سیستم

بر اساس صورت مالی و عملکرد ماهانه سهام نوری که در کدال منتشر شده، این شرکت در این ماه توانسته به درآمد 14821.4 میلیارد تومان دست یابد، این عدد در مقایسه با ماه گذشته تغییر 32%-، در مقایسه با متوسط ماهانه 20%- و در مقایسه با مدت مشابه 19%+ داشته است.

بررسی درآمد شرکت در این بازه زمانی نیز نشان میدهد درآمد اصلی نماد نوری رافینیت صادراتی بوده که نسبت به ماه گذشته تغییرات زیر را تجربه نموده است:

مقدار تولید: 0%+

میزان فروش: 128%+

نرخ فروش: 2%+

سهام نوری از ابتدای سال مالی تا پایان مرداد 1404، مجموع درآمد ثبت شده شرکت به 89288 میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته 39 درصد رشد داشته، و در همین حال 51 درصد از کل درآمد سال گذشته تحقق یافته است.

تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است، بر اساس رویههای معمول شرکت سود مجمع نماد نوری معمولاً چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای درجشده در سامانه کدال پرداخت میشود. لذا سهام دارانی که در مجمع نوری شرکت داشتند، میتوانند از طریق کدال از زمان دقیق پرداخت سود سهم مطلع شوند.

در پایان، چنانچه علاقه مند به بررسی و تحلیل بنیادی جدید سایر سهم ها هستید، لینک های زیر پیشنهاد داده میشود.

سود بجهرم کی واریز میشود؟

آیا سهم فجر را بخریم؟

تحلیل جدید سهم زاگرس

سود مجمع های وب

خبر افزایش سرمایه نماد سپ

در این تحلیل تکنیکال به بررسی وضیت قیمتی و نواحی مهم حمایت و مقاومت نماد نوری میپردازیم، هدف این تحلیل، شناسایی نقاط ورود و خروج مناسب بر اساس روند تکنیکال و اندیکاتورهای معتبر است.

حمایت اصلی نماد نوری : محدودهی 3500 تومان

مقاومت اول نوری : محدودهی 4400 تومان

مقاومت دوم : محدودهی 5400 تومان

با توجه به شرایط فعلی، در صورت تثبیت قیمت بالای حمایت 3500 تومان، احتمال شکل گیری سیگنال خرید و ادامهی روند صعودی وجود دارد.

شکست حمایت 3500 تومان، می تواند منجر به افت قیمت و ایجاد سیگنال فروش شود.

اگر به تحلیل تکنیکال علاقه مند هستید، میتوانید از طریق لینک های زیر به سایر نمادها دسترسی داشته باشید:

تحلیل تکنیکال و حمایت مهم نماد فولاد

تحلیل تکنیکال و مقاومت کلیدی نماد شپنا

سیگنال خرید و فروش نماد خودرو

نوشته شده توسط

Mina

در

29 مرداد 1404

نوشته شده توسط

Mina

در

29 مرداد 1404

بر اساس صورت مالی و عملکرد ماهانه سهام نوری که در کدال منتشر شده، این شرکت در این ماه توانسته به درآمد 21691 میلیارد ریالی دست یابد، این عدد در مقایسه با ماه گذشته 8+ درصد، در مقایسه با مدت مشابه سال گذشته 73+ درصد و در مقایسه با متوسط ماهانه 23+ درصد بوده است.

بررسی وضعیت فروش شرکت در این بازه زمانی نیز نشان میدهد درآمد اصلی نماد نوری رافینیت بوده که تغییرات زیر را تجربه نموده است:پ

میزان تولید: افزایش 23 درصدی

مقدار فروش: افزایش 28 درصدی

نرخ فروش: افزایش 21 درصدی

سهام نوری از ابتدای سال مالی تا پایان تیر 1404، مجموع درآمد ثبتشده شرکت به 74466.6 میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته 44 درصد افزایش داشته، و در همین حال 43 درصد از کل درآمد سال گذشته تحقق یافته است؛ موضوعی که میتواند نشانهای مثبت برای رشد سودآوری در ادامه سال باشد.

تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است، بر اساس رویههای معمول شرکت سود مجمع نماد نوری معمولاً چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای درجشده در سامانه کدال پرداخت میشود. لذا سهامدارانی که در مجمع نوری شرکت داشتند، میتوانند از طریق کدال از زمان دقیق پرداخت سود سهم مطلع شوند.

درآمد های عملیاتی شرکت پتروشیمی نوری در 3 ماهه منتهی به خرداد 1404 افزایش 50 درصدی داشته است، همچنین سود ناخالص و سود عملیاتی به ترتیب تغییرات 78+ و 56+ درصد را تجربه نموده، EPS ( سود هر سهم ) نوری طی این دوره 1409 ریال بوده که کاهش 80 درصدی را تجربه نموده است.

در پایان، چنانچه علاقهمند به بررسی و تحلیل بنیادی جدید سایر سهمها هستید، لینک های زیر پیشنهاد داده میشود.

سود آپ کی واریز میشود؟

آیا سهم حسیر را بخریم؟

تحلیل جدید سهم سمگا

سود مجمع شوینده

خبر افزایش سرمایه نماد سپ

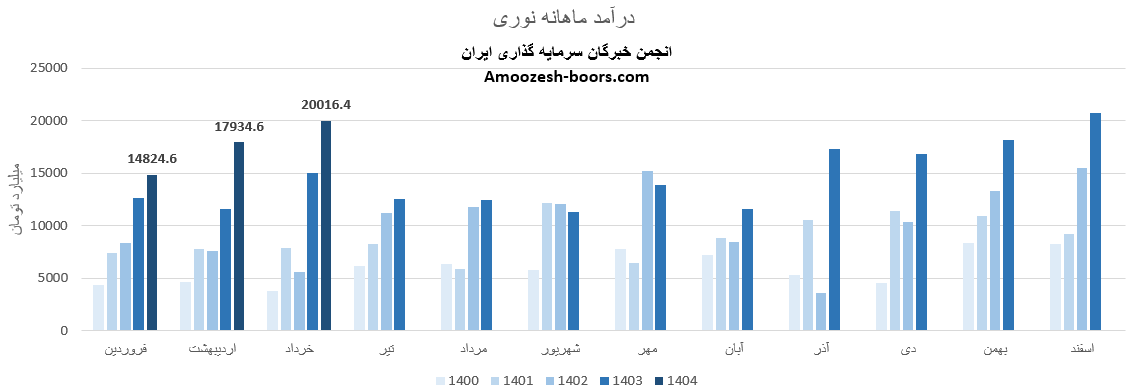

گزارش فعالیت ماهانه نماد نوری در خرداد ماه سال 1404 نشان میدهد که این شرکت در این بازه زمانی توانسته است به درآمد 20016.4 میلیارد تومان دست یابد، این رقم نسبت به ماه مشابه سال گذشته 34 درصد افزایش داشته است؛ همچنین در مقایسه با ماه گذشته و متوسط ماهانه به ترتیب تغییر 12+ و 22+ درصد داشته است.

در بخش تولید و فروش محصول اصلی شرکت، یعنی برش سنگین تغییرات زیر مشاهده شده است:

میزان تولید: کاهش 1 درصدی

مقدار فروش: افزایش 106 درصدی

نرخ فروش: افزایش 4 درصدی

بر اساس صورت های مالی منتشرشده در سامانه کدال و TSETMC، این شرکت توانسته در سال مالی جاری (تا پایان خرداد 1404) با ثبت درآمد 52776 میلیارد تومانی، رشد 35 درصدی نسبت به مدت مشابه سال گذشته را تجربه کند، طی این مدت 30% از کل درآمد سال قبل رو پوشش داده است.

در خصوص مجمع افزایش سرمایه و سود سهم نوری تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است.

سود سهام نوری طبق روال معمول، پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای منتشرشده در سامانه کدال به سهامداران پرداخت خواهد شد، این سود ممکن است چند ماه پس از برگزاری مجمع به حساب سهامداران واریز گردد، برای اطلاع از جدیدترین اخبار و تحلیلهای سهم نوری و زمان واریز سود سهام، میتوانید به سامانههای کدال و سهامیاب مراجعه کنید.

درآمد های عملیاتی شرکت پتروشیمی نوری در سال مالی 1403 افزایش 46 درصدی داشته است، همچنین سود ناخالص و سود عملیاتی به ترتیب تغییرات 42+ و 48+ درصد را تجربه نموده، EPS ( سود هر سهم ) نوری طی این دوره 4246 ریال بوده که کاهش 83 درصدی را تجربه نموده است.

در پایان، چنانچه علاقه مند به بررسی و تحلیل بنیادی جدید سایر سهم ها هستید، لینک های زیر پیشنهاد داده میشود.

سود آپ کی واریز میشود؟

آیا سهم حسیر را بخریم؟

تحلیل جدید سهم سمگا

سود مجمع شوینده

خبر افزایش سرمایه نماد سپ

در این تحلیل به بررسی سهم نوری با استفاده نقاط مهم حمایتی و مقاومتی میپردازیم.

طبق نمودار قیمتی، حمایت مهم نوری در محدودهی 3750 تومان قرار دارد، این سطح قبل از این چندین بار بهعنوان ناحیه برگشتی عمل کرده و واکنش قیمت به آن قابل توجه بوده است، از سوی دیگر، محدودهی 4350 تومان بهعنوان مقاومت مهم نوری در نظر گرفته میشود که قیمت سهم در برخورد با آن دچار فشار فروش شده است.

در حال حاضر، قیمت نوری این دو سطح در نوسان است، شکست هر کدام از این نواحی میتواند سیگنال خرید یا سیگنال فروش معتبری را با توجه به استراتژی شما ایجاد کند.

در صورت شکست مقاومت 4350 و تثبیت بالای آن، میتوان انتظار ادامهی روند صعودی و رشد قیمت سهم تا مقاومت بعدی در محدودهی 5350 تومان را داشت.

توجه به هم راستایی تحلیل تکنیکال و تحلیل بنیادی در سهم نوری ، میتواند ریسک معاملات را کاهش داده و دید بهتری نسبت به آیندهی قیمت سهم ارائه دهد.

بررسی اطلاعات منتشر شده در کدال، همچنین روند معاملاتی این نماد در سایت tsetmc، نقش مهمی در تصمیمگیری سرمایهگذاران دارد، همچنین بررسی تاریخ برگزاری مجمع افزایش سرمایه و توزیع سود سهام در آینده حائز اهمیت است.

با دنبال کردن خبرهای جدید و گزارشهای مالی بهروز، میتوان فرصتهای مناسبی در نماد نوری شناسایی کرد.

اگر علاقه دارید تحلیل تکنیکال و تحلیل عملکرد سایر شرکت ها رو بر اساس روند سهم، اطلاعات موجود در Tsetmc و سامانه کدال مطالعه کنید پیشنهاد میکنیم گزارشهای زیر را نیز مطالعه کنید، ما جدیدترین تحلیل، مجمع افزایش سرمایه و زمان واریز سود نقدی سهم مورد نظر شما را در لینک های پیشنهادی زیر قرار دادیم.

سود بساما کی واریز میشود؟

آیا سهم ما را بخریم؟

تحلیل جدید سهم نوین

سود مجمع سپ

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد